퀄컴 주식 주요 지표

- 오늘의 주가 변동률: -7%

- 52주 가격 변동 범위: 122달러 ~ 260달러

- 평가 모델 목표 주가: 약 $200

- 예상 상승률: 약 3%

TIKR로 퀄컴(QUALCOMM Incorporated)과 같은 관심 종목을 분석해 보세요 (무료) >>>

무슨 일이 있었나요?

퀄컴(Qualcomm Incorporated) 주가는 오늘 약 7% 하락했으며, 최근 주당 191달러 근처에서 거래되고 있습니다. 이는 투자자들이 반도체 주식에서 발을 빼고, 칩 가치 평가에 AI에 대한 낙관론이 이미 얼마나 반영되었는지 의문을 제기했기 때문입니다. 주가는 개장 시 199달러 근처에서 시작했으나 장중 최저 190달러까지 떨어지는 등 급격한 움직임을 보였으며, 거래량은 약 1,500만 주에 달했습니다.

오늘 주가가 하락한 이유는 퀄컴이 스마트폰 외 분야의 성장이 기업 가치를 뒷받침할 만큼 충분히 커질 수 있음을 아직 입증해야 하기 때문이다. 애널리스트들의 평균 목표 주가는 최근 주가보다 낮은 180달러 선이며, 컨센서스 등급은 여전히 '보유(Hold)'다. 이러한 격차는 투자자들이 퀄컴을 명확한 AI 인프라 승자로 아직 여기지 않고 있다는 점에서 중요하다. 특히 퀄컴의 주가수익비율(PER)이 약 21배인 반면, 엔비디아는 약 31배 수준에서 거래되고 있다는 점을 고려하면 더욱 그렇다. 브로드컴, AMD, 마벨은 AI 가속기, 맞춤형 반도체, 데이터 센터 투자와 더 직접적으로 연결되어 있다. 이 때문에 퀄컴은 자사의 데이터 센터 및 엣지 AI 전략이 확장 가능하다는 점을 더 명확히 입증해야 한다.

이번 주 퀄컴의 버나드 컨퍼런스 참석은 투자자들에게 회사의 다각화 전략을 더 명확히 보여주었다. 크리스티아노 아몬 CEO는 휴대폰 사업이 메모리 공급 문제로 인해 인위적으로 제약을 받고 있지만, 퀄컴은 "소비자 수요에 비해 공급이 현저히 부족한" 상태이기 때문에 3분기에 바닥을 찍을 것으로 전망했다. 그는 또한 삼성전자의 점유율이 현재 70%를 상회하며, 자동차 부문은 450억 달러 규모의 파이프라인과 연말 기준 약 60억 달러에 달하는 연환산 매출로 뒷받침되고 있다고 덧붙였다. IoT 부문은 분기 매출 20억 달러 규모에 근접하고 있으며, 맞춤형 ASIC 출하량은 2026년 1월부터 시작될 것으로 예상되며, 데이터 센터 매출은 2027 회계연도에 본격화될 것이라고 덧붙였다.

회사는 여전히 긍정적인 상쇄 요인을 보유하고 있다. 퀄컴은 최근 106억 달러의 매출과 비GAAP 기준 주당 순이익(EPS) 2.65달러를 보고했으며, 2026 회계연도 3분기 비GAAP EPS를 2.10~2.30달러로 전망하고, 분기 배당금을 주당 0.92달러로 인상했으며, 200억 달러 규모의 자사주 매입을 승인했다. 또한 에너지 운영을 위한 엣지 AI 솔루션 분야에서 SLB와의 협력을 발표했는데, 이는 퀄컴이 저전력 AI 칩을 휴대폰을 넘어선 시장으로 확장해 나가는 또 다른 사례를 보여준다. 투자자들에게 있어 현재의 관건은 퀄컴이 AI 및 맞춤형 반도체 분야에서 브로드컴, AMD, 마벨과 , 자동차 및 산업용 칩 분야에서 텍사스 인스트루먼트, NXP, 아날로그 디바이스와 경쟁하는 가운데, 자동차 칩, IoT, 엣지 AI, 데이터 센터 분야의 기회가 휴대폰 부문의 압박을 상쇄할 만큼 충분히 커질 수 있을지 여부다.

퀄컴(Qualcomm Incorporated)의 가치를 즉시 확인하세요 (TIKR 이용 시 무료) >>>

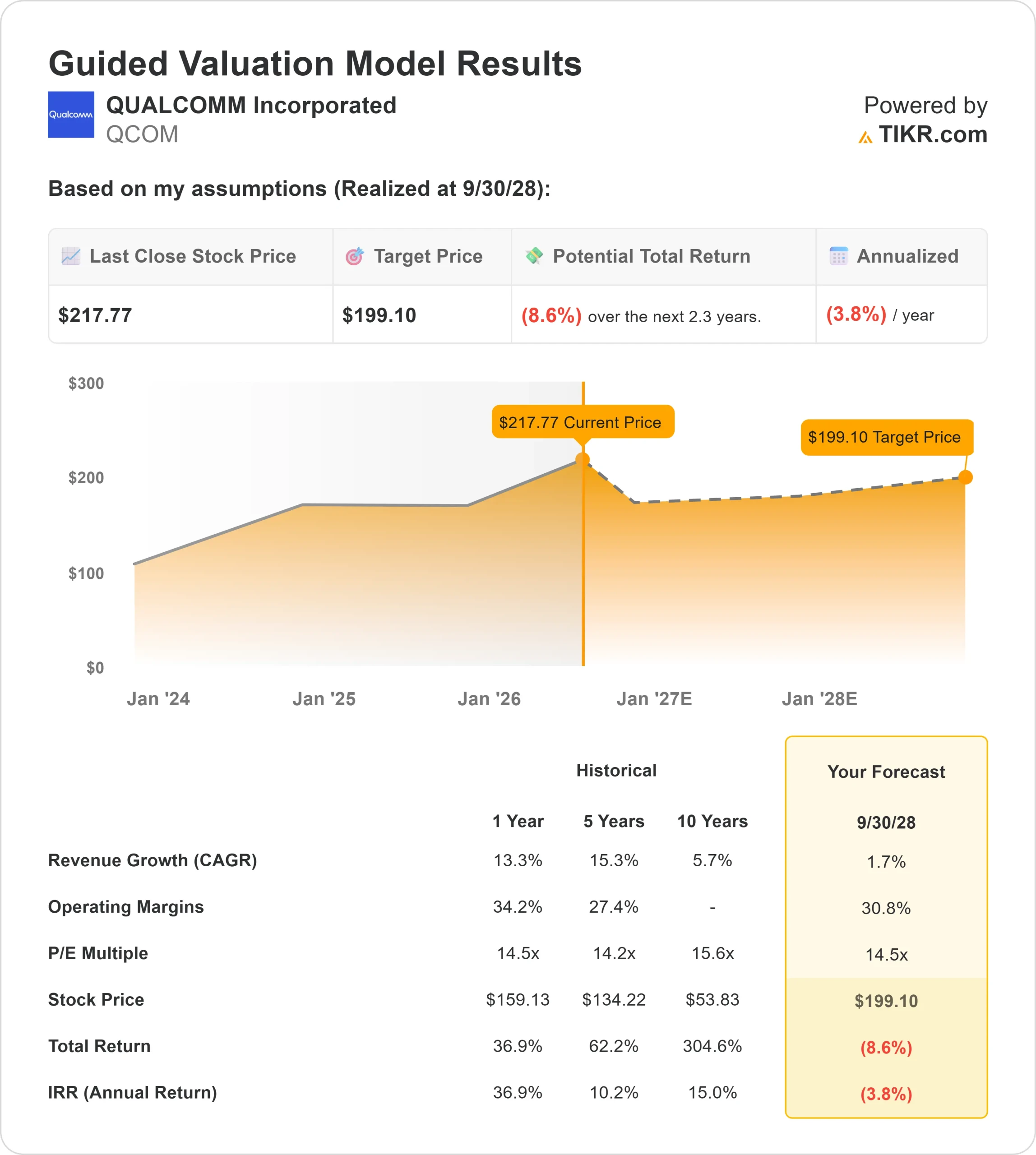

퀄컴의 주가는 적정하게 평가되고 있는가?

평가 가정 하에, 주가는 다음을 사용하여 모델링됩니다:

- 매출 성장률(CAGR): 약 2%

- 영업 마진: 약 31%

- 목표 주가수익비율(P/E): 약 15배

퀄컴의 모델에 따르면 목표 주가는 약 200달러로, 최근 191달러 선의 주가 대비 약 5%의 상승 여력이 있음을 시사하며, 이는 오늘의 조정 이후 주가가 적정 가치에 근접해 있음을 시사한다.

퀄컴의 스마트폰 칩 사업은 메모리 공급 문제와 휴대폰 수요 둔화로 인해 여전히 압박을 받고 있는 반면, 자동차, IoT, 엣지 AI, 데이터 센터와 같은 신규 분야는 아직 규모가 작아 성장세가 더딘 상태이므로,매출 성장률은 한 자릿수 초반 수준으로 모델링되었습니다.

마진은 31% 수준으로 추정되는데, 이는 EBIT 마진 추이와 일치하며, 퀄컴이 프리미엄 스냅드래곤 모바일 칩, 라이선스 수익, 고부가가치 자동차 및 산업용 제품을 통해 강력한 수익성을 유지하는 동시에 AI, PC, 데이터센터 칩에 대한 투자를 지속할 수 있을 것이라는 가정을 바탕으로 합니다.

QUALCOMM Incorporated에 대한 애널리스트 성장 전망 및 목표 주가 확인하기 (무료) >>>

15배의 예상 주가수익비율(P/E)은 중간적인 관점을 반영합니다. 퀄컴은 AI 매출이 아직 초기 단계이기 때문에 엔비디아나 브로드컴처럼 평가받지는 못하지만, 사업 다각화가 계속 성공한다면 저성장 휴대폰 부품 공급업체보다 더 높은 평가를 받을 자격이 있습니다.

향후 12개월은 퀄컴이 이러한 사업 다각화 전략을 가시적인 성장으로 전환할 수 있을지에 달려 있을 것으로 보입니다. 자동차 부문은 설계 수주(design win)가 수년에 걸쳐 매출을 뒷받침할 수 있어 여전히 가장 확실한 성장 동력 중 하나이며, 프리미엄 안드로이드 수요의 강세는 핵심 휴대폰 사업의 안정화에 도움이 될 수 있습니다. 엣지 AI 및 산업용 칩 역시 중요합니다. 퀄컴의 저전력 프로세서는 데이터가 생성되는 지점 근처에서 AI 작업을 수행할 수 있어, 휴대폰, 자동차, 에너지 시스템 및 사물인터넷(IoT) 기기에서 유용하기 때문입니다.

현재 수준에서 퀄컴의 주가는 적정 가치에 근접해 보이며, 향후 실적은 스마트폰 외 부문의 성장이 2026년 더 높은 수익 배수를 뒷받침할 만큼 가속화될 수 있다는 증거에 의해 좌우될 것으로 보인다.

QCOM 주식의 향후 상승 여력은 얼마나 될까?

투자자들은 TIKR의 새로운 평가 모델 도구를 사용하여 1분 이내에 퀄컴(Qualcomm Incorporated)의 잠재적 주가, 즉 해당 주식의 가치를 추정할 수 있습니다.

단 세 가지 간단한 입력만 하면 됩니다:

- 매출 성장률

- 영업 마진

- 목표 주가수익비율(P/E)

이를 바탕으로 TIKR은 강세, 기준, 약세 시나리오별 잠재 주가와 총 수익률을 계산해 주므로, 해당 주식이 저평가되었는지 고평가되었는지 빠르게 파악할 수 있습니다.

어떤 수치를 입력해야 할지 잘 모르겠다면, TIKR이 애널리스트들의 컨센서스 추정치를 바탕으로 각 입력값을 자동으로 채워주어 빠르고 신뢰할 수 있는 출발점을 제공합니다.

TIKR로 60초 이내에 퀄컴(Qualcomm Incorporated)의 가치를 평가해 보세요 (무료) >>>