PSX 주식 주요 통계

- 지난 30일 성과: 21%

- 52주 범위: $91 ~ $185

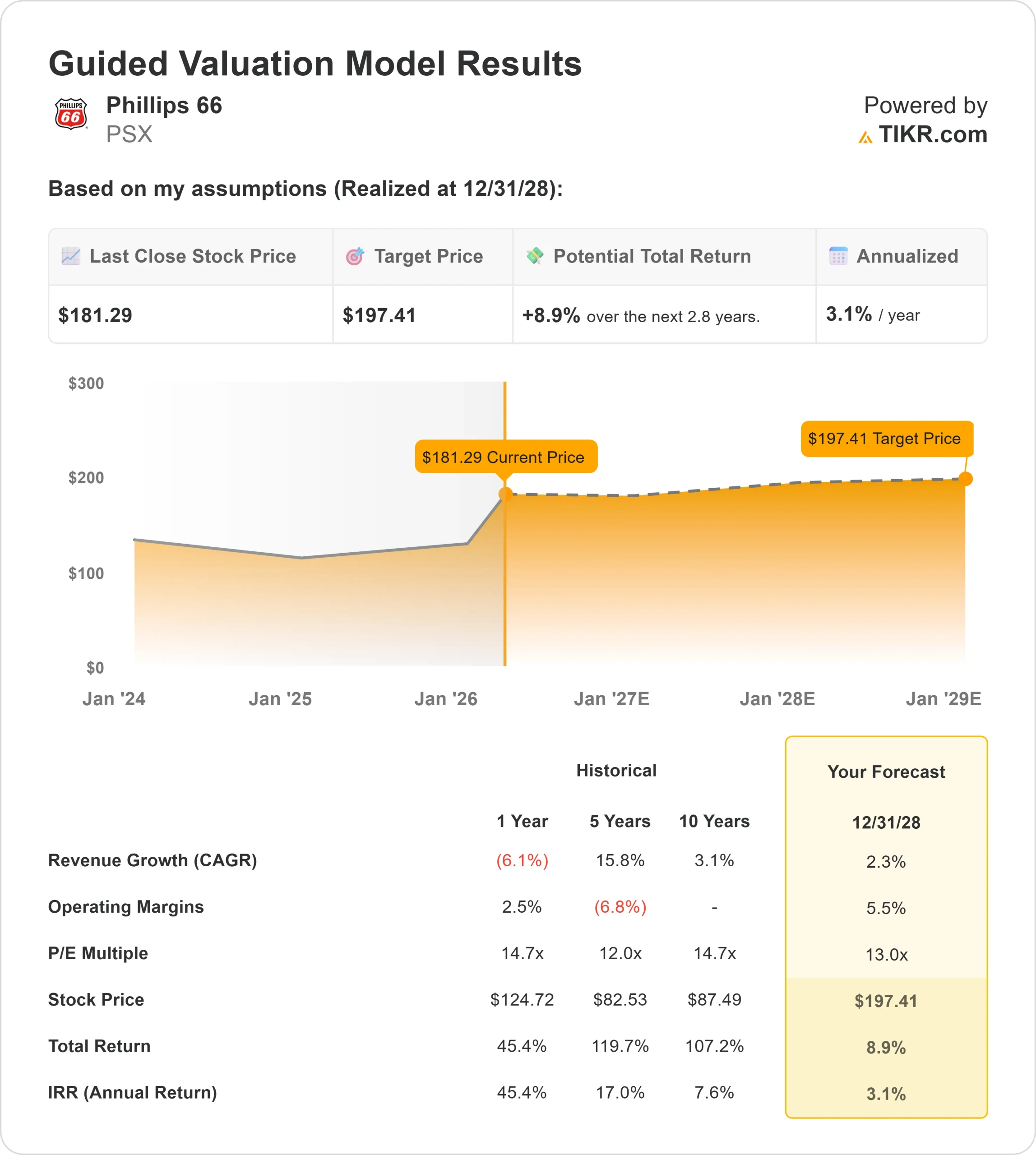

- 밸류에이션 모델 목표가: $197

- 내재 상승 여력: 9%

TIKR로 필립스 66과 같은 좋아하는 주식 분석 (무료) >>>

무슨 일이 있었나요?

Phillips 66 주가는 지난 21 일 동안 약 30 % 상승하여 주당 $ 184 근처에서 마감했으며, 투자자들은 연료 수요 개선과 에너지 부문 전반의 마진 조건 강화로 정유 주식으로 돌아섰습니다.

이러한 움직임은 발레로와 마라톤 페트롤리엄과 같은 동종 업체들도 실적 가시성이 개선되면서 다시 매수세를 보이는 등 투자 심리의 광범위한 변화를 반영하고 있습니다.

주가가 상승한 이유는 주로 증류유 및 제트유 수요 강세와 중질유 가격의 우호적인 역학 관계로 정제 마진이 개선되고 있으며, 이는 필립스 66의 핵심 정유 사업의 수익성을 직접적으로 증가시키기 때문입니다.

이와 같은 업계의 순풍은 발레로와 마라톤 페트롤리엄과 같은 경쟁사들에게도 혜택을 주고 있으며, 이러한 움직임은 회사별 요인보다는 부문 전반의 마진 확대에 의해 주도되고 있음을 강조합니다.

이번 주 파이퍼 샌들러 에너지 컨퍼런스에서 경영진은 파이프라인에서 안정적인 수수료 기반 수익을 창출하는 미드스트림 수익이 2025년 약 40억 달러에서 2027년에는 약 45억 달러에 달할 것으로 예상되며, 정제 조건과 글로벌 공급 역학이 2026년까지 보다 건설적인 수익 전망을 계속 뒷받침하고 있다고 강조하면서 글로벌 변동성에도 불구하고 회사가 "상대적으로 좋은 위치에 있다"고 말했습니다.

최근 제출된 자료에 따르면 기관들의 적극적인 포지셔닝이 이러한 움직임을 강화하는 것으로 나타났습니다. 스위스 라이프 자산운용은 지분을 16.5% 늘려 약 780만 달러로 늘렸고, 마리너 LLC는 보유 지분을 1억 4,700만 달러 이상으로 늘렸으며, 포커스 파트너스 웰스는 약 5,800만 달러로 지분을 늘렸습니다.

또한 CIBC Bancorp USA는 약 760만 달러 상당의 신규 포지션을 개시했고, 몇몇 회사는 노출을 줄였으며, 브라이언 맨델(Brian Mandell) 부사장은 약 730만 달러의 주식을 매도했지만, 케빈 오마르 마이어스 이사가 주식을 매입하여 전체 기관 소유율은 약 76.9%로 여전히 높았습니다.

이는 정제 마진 개선과 섹터 전반의 실적 기대감 상승과 함께 주가가 상승한 이유를 설명하는 데 도움이 됩니다.

PSX는 저평가되어 있나요?

밸류에이션 가정 하에서 주식은 다음을 사용하여 모델링됩니다:

- 매출 성장률(CAGR): 2.3%

- 영업 마진: 5.5%

- Exit P/E 배수: 13배

필립스 66의 수익 전망은 주로 정제 마진 회복에 의해 주도되는데, 현재의 원유 시장 역학 관계와 강력한 연료 수요는 의미 있는 매출 성장 없이도 수익성을 확대할 수 있기 때문입니다.

필립스 66에 대한 애널리스트의 성장 전망 및 목표 주가 전망 보기(무료) >>>

미드스트림 부문은 수수료 기반 파이프라인 및 처리 운영을 통해 안정적이고 성장하는 수익 기반을 제공하며, 확장 프로젝트는 2027년까지 45억 달러의 EBITDA 목표를 향한 지속적인 현금 흐름 성장을 지원합니다.

화학 부문은 글로벌 공급 상황이 정상화됨에 따라 점진적으로 개선될 수 있으며, 이는 시간이 지남에 따라 미국 기반 생산업체의 마진 개선을 지원할 수 있습니다.

발레로나 마라톤 페트롤리엄과 같은 경쟁사에 비해 필립스 66은 정제 마진이 변동하더라도 사이클 전반에 걸쳐 더 큰 안정성을 제공할 수 있는 보다 다각화된 수익 믹스의 이점을 누리고 있습니다.

이는 향후 실적이 강력한 탑라인 확장보다는 마진 회복, 미드스트림 성장, 자본 배분에 더 크게 좌우될 가능성이 높다는 점을 강조합니다.

이러한 입력값을 바탕으로 이 모델은 목표 주가를 197달러로 추정하여 약 9%의 상승 여력이 있으며, 이는 주로 정제 마진 개선과 꾸준한 현금 흐름 창출에 따른 수익으로 주가가 상당히 가치 있게 보인다는 것을 시사합니다.

PSX 주식의 상승 여력은 얼마나 될까요?

투자자는 TIKR의 새로운 가치평가 모델 도구를 사용하여 1분 이내에 필립스 66의 잠재 주가 또는 모든 주식의 가치를 추정할 수 있습니다.

세 가지 간단한 입력만 하면 됩니다:

- 매출 성장

- 영업 마진

- 출구 P/E 배수

그러면 TIKR이 상승 , 기본, 하락 시나리오에서 잠재 주가와 총 수익률을 계산하여 주식이 저평가된 것인지 고평가된 것인지 빠르게 확인할 수 있습니다.

무엇을 입력해야 할지 잘 모르겠다면 애널리스트의 컨센서스 추정치를 사용해 각 입력값을 자동으로 채워주므로 빠르고 신뢰할 수 있는 시작점을 찾을 수 있습니다.