몬스터 스톡 주요 통계

- 지난 주 실적: -4.4%

- 52주 범위: $54.7 ~ $87.4

- 현재 가격: $73.2

무슨 일이 있었나요?

Monster Beverage(MNST)는 4분기 순매출이 단일 분기로는 처음으로 20억 달러를 넘어선 20억 4천만 달러로 IBES 컨센서스인 21억 3천만 달러를 약 9천 1백만 달러 상회했으며, 주가는 현재 52주 최고가인 87.38 달러에서 하락한 73.21 달러에 거래되고 있습니다.

Monster의 2월 26일 실적 발표에 따르면 4분기 순이익은 65.9% 급증한 4억 4,920만 달러로 조정 주당순이익은 0.51달러로 컨센서스 0.48달러를 상회했으며, 11월 1일 시행된 가격 조치와 알루미늄 캔 비용 상승을 상쇄하는 공급망 효율화로 인해 총 마진이 55.3%에서 55.5%로 상승한 것으로 나타났습니다.

현재 총 매출의 42%를 차지하는 해외 매출은 전년 동기 39%에 비해 26.9% 증가한 9억 9,330만 달러로, 이는 EMEA 지역에서 32.6% 성장한 데 힘입은 것으로, Monster는 CCEP의 서유럽 시장에서 가치 기준으로 닐슨의 가장 빠르게 성장하는 FMCG 브랜드가 되어 기존 SKU와 혁신 모두에서 레드불의 본거지인 유럽 지역을 앞질렀습니다.

2월 25일, 몬스터는 미주 지역 CEO에 롭 게링(Rob Gehring)을, 유럽-중동-아프리카 및 중동-북아프리카(EMEA) 및 아시아태평양(OSP) CEO에 가이 칼링(Guy Carling)을, 최고 전략 책임자에 에밀리 티레(Emelie Tirre)를 임명하는 3인 리더십 재편을 통해 회사 사상 처음으로 각 주요 성장 지역에 전담 경영진을 두는 체제를 구축했습니다.

힐튼 슐로스버그 CEO는 2025년 4분기 실적 발표에서 "핵심 제품과 제품 혁신의 성공을 반영하듯 4분기에 많은 글로벌 시장에서 점유율을 확보했다"고 밝히며 2026년 1월 예비 매출이 통화 조정 기준으로 약 16.7% 증가했다고 주장했습니다.

Monster의 앞으로의 사례는 세 가지 수렴하는 힘에 기반하고 있습니다: 1분기에 예정된 Lando Norris 제로 슈가 에너지 음료의 미국 전체 출시, 2025년에 1억 달러의 저렴한 브랜드 단위 케이스 물량을 생산한 2026년 혁신 슬레이트, 2월 25일 현재 주가가 52주 최고치보다 16% 낮지만 주당 수익 성장을 지원하기 위해 남은 약 5억 달러의 매입 능력입니다.

월스트리트가 주식을 업그레이드하는 정확한 순간을 다른 시장보다 먼저 확인하세요 - TIKR을 통해 애널리스트 등급 변화를 실시간으로 무료로 추적 →

월스트리트의 MNST 주식에 대한 평가

Monster의 4분기 이정표인 사상 첫 20억 달러의 4분기는 회사가 성장을 지속할 수 있는지 여부에서 국제 마진이 미국과의 격차를 얼마나 빨리 좁힐 수 있는지에 대한 투자 이야기를 뒤집습니다.

2025 회계연도 정규 주당순이익 1.99달러는 2026 회계연도 2.26달러와 2027 회계연도 2.55달러로 예상되는 세 가지 마진 동인을 동시에 반영한 것으로, 11월 1일 가격 인상으로 물량이 제자리걸음을 했고 운영 비용이 4분기 34.3%에서 순 매출의 30.1%로 하락했으며 현재 총 매출의 42%인 해외 시장이 마진 하락 요인에서 마진 기여 요인으로 전환하면서 EMEA 총 마진이 32.7%에서 35.8%로 확대된 것을 반영한 결과라고 할 수 있습니다.

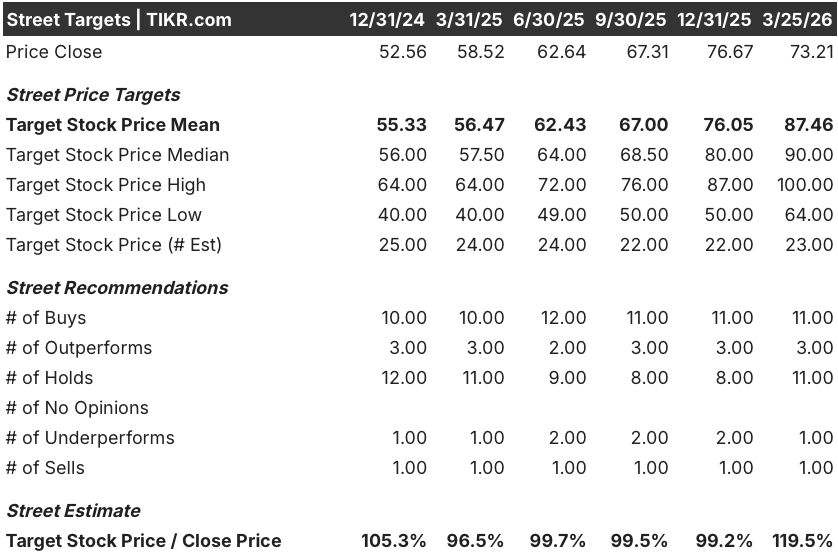

미국의 가격 규제가 지속되고 EMEA 유통 이익이 가속화됨에 따라 MNST를 다루는 23명의 애널리스트의 평균 목표가는 87.46달러로 73.21달러 대비 19.5% 상승 여력이 있으며, 14명의 매수 또는 아웃퍼폼이 11명의 보유와 2명의 매도에 비해 우세한 것으로 나타났습니다.

64~100달러의 애널리스트 목표주가는 2026년 상반기 마진을 압박하는 알루미늄 비용 상승에 대한 낮은 앵커와 랜도 노리스 제로 슈가 미국 전체 출시 및 1분기까지 유지되는 1월의 16.7% 환율 조정 매출 성장을 반영하는 두 가지 이분법적 결과에 명확하게 매핑됩니다.

밸류에이션 모델은 무엇을 말하나요?

TIKR 중기 목표인 116.60달러는 2030년 12월까지 8.9%의 매출 연평균 성장률과 23.6%에서 25.1%로 확대되는 순이익 마진을 가정한 것으로, 이는 4분기의 65.9% 순이익 급증과 전년 대비 890 베이시스 포인트 하락한 세율로 이미 검증된 궤적입니다.

시장은 현재 52주 최고치 대비 16% 하락한 Monster의 주가를 매크로 할인으로 간주하고 있는 것으로 보이며, 2015 회계연도 영업이익은 25.3% 증가한 24억 2,000만 달러로 집계되었습니다.

통화 조정 기준으로 16.7% 증가한 2026년 1월 예비 매출은 2026 회계연도에 대한 TIKR 모델의 10.9% 매출 성장 가정을 정당화하며, 중간 사례 목표가 116.60달러는 배수 확장이 필요하지 않고 실적만 달성하면 됩니다.

11월 1일 가격 인상으로 "제한된 물량 민감도"가 발생했다는 CEO 힐튼 슐로스버그의 확인은 Monster가 소비자 필수품 브랜드로는 이례적으로 전방 수익의 38배에 달하는 가격 책정력을 보유하고 있다는 신호입니다.

알루미늄 비용은 모델의 하중을 견디는 벽입니다: 슐로스버그는 최소 2026년 상반기까지 비용이 완만하게 상승할 것으로 예상했으며, 중서부 프리미엄이 현재의 헤징 커버리지 이상으로 가속화되면 31.8%의 FY2026E EBITDA 마진 가정이 먼저 깨질 것으로 예상했습니다.

2026년 1분기 실적은 1월의 16.7% 환율 조정 매출 모멘텀이 유지되는지 여부와 알루미늄 역풍이 경영진이 제시한 '완만한' 밴드 내에서 유지되는지 여부를 확인할 것입니다 - 4분기 기준선인 55.5% 대비 총 마진을 지켜보십시오.

Monster Beverage Corporation에 투자해야 할까요?

실제로 알 수 있는 유일한 방법은 직접 숫자를 보는 것입니다. TIKR을 사용하면 전문 애널리스트가 이 질문에 정확히 답하기 위해 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스할 수 있습니다.

MNSTR 주식을 불러오면 수년간의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출과 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표 주가가 상승 또는 하락 추세인지 등을 확인할 수 있습니다.

무료 관심 종목 목록을 만들어 레이더에 있는 다른 모든 주식과 함께 MNSTR을 추적할 수 있습니다. 신용카드는 필요 없습니다. 스스로 결정하는 데 필요한 데이터만 있으면 됩니다.

TIKR에서 무료로 Monster Beverage Corporation 주식을 분석하는 전문 도구에 액세스 →