램리서치 주식 주요 통계

- 지난 주 성과: 18.0%

- 52주 범위: $56 ~ $220

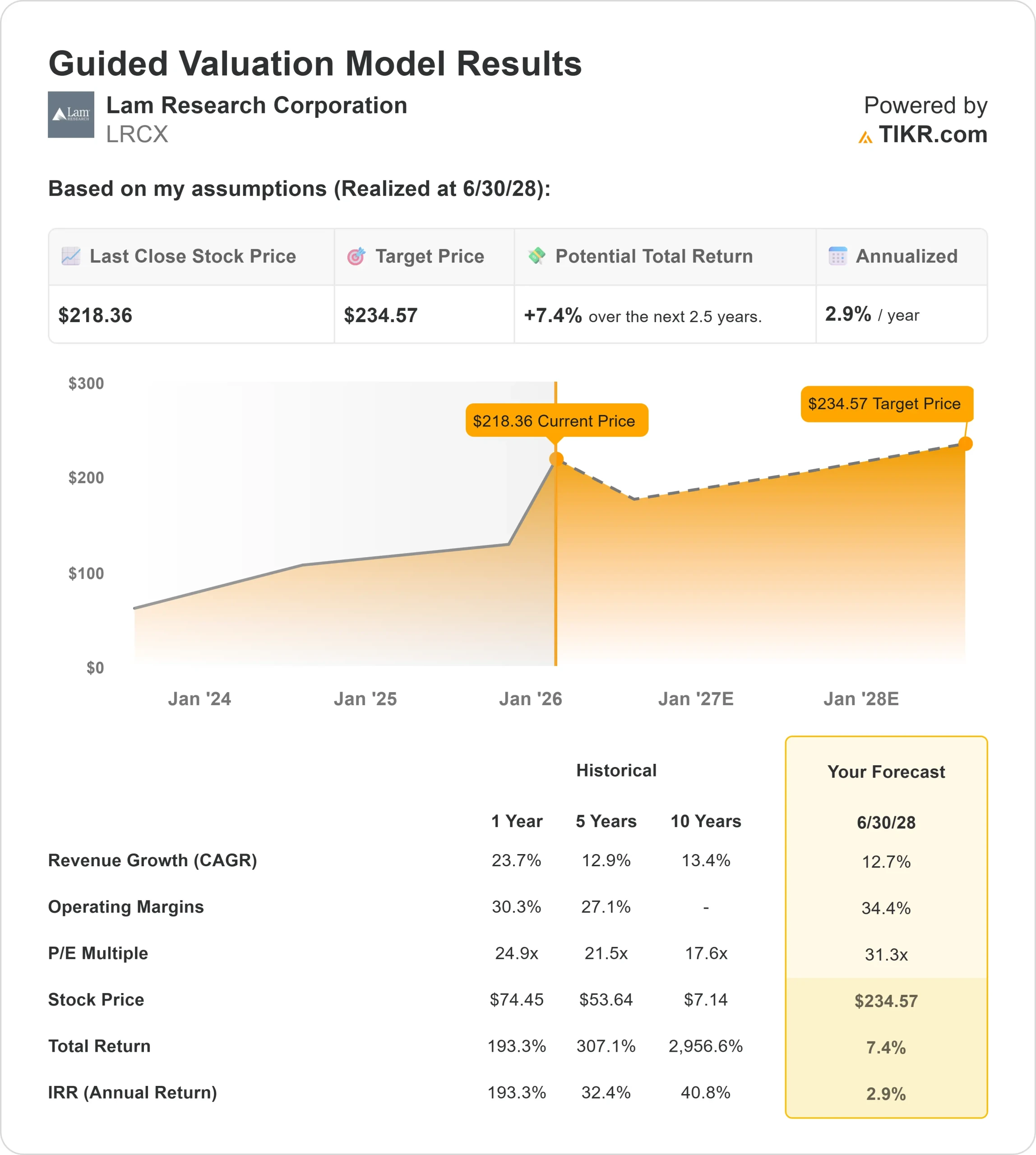

- 밸류에이션 모델 목표가: $235

- 내재 상승 여력 : 2.5 년 동안 7.4 %

TIKR의 새로운 밸류에이션 모델을 사용하여 5년간 애널리스트의 예측으로 램리서치처럼 좋아하는 주식의 가치를 평가하세요(무료) >>>

무슨 일이 있었나요?

램 리서치 (LRCX) 주가는 지난 한 주 동안 약 18.0% 상승하여 반도체 장비 주식이 섹터 전반의 상승을 주도하면서 최근 거래 범위의 상단으로 이동했습니다.

특히 고급 메모리 및 첨단 로직 제조와 관련된 AI 관련 칩 지출에 대한 신뢰가 다시 높아지면서 주가가 상승했습니다.

이번 주 업계에서는 데이터 센터 및 AI 워크로드의 수요가 여전히 견고하며, 점점 더 복잡해지는 칩 설계에 사용되는 식각 도구에 많이 노출되어 있는 램리서치에 직접적인 수혜를 줄 것이라는 기대가 강화되었습니다.

주 초 골드만삭스는 반도체 자본 장비에 대한 건설적인 시각을 재차 강조하며 메모리 가격의 가시성 개선과 용량 추가에 대한 지속적인 규제를 지적했습니다.

애널리스트들은 삼성과 SK하이닉스와 같은 주요 메모리 생산업체의 공급 절제가 또 다른 급격한 메모리 침체 위험을 낮추고 램리서치와 같은 장비 공급업체에 대한 꾸준한 수요를 뒷받침한다고 강조했습니다.

주 후반 주가가 상승하면서 전체 웨이퍼 물량이 완만하게 증가하더라도 램리서치의 실적이 회복력을 유지할 수 있다는 투자자들의 인식이 확산되면서 매수 모멘텀이 가속화되었습니다.

강세 마감은 시장이 램리서치를 단기적인 경기 순환적 반등보다는 AI 중심 투자와 연계된 구조적으로 더 강한 기업으로 점점 더 인식하고 있음을 시사합니다.

애널리스트의 성장 전망과 목표 주가를 확인하세요. 램리서치 (무료) >>>

램리서치는 저평가되어 있나요?

램리서치는 AI 기반 반도체 지출이 지속되고 식각 강도가 높을수록 수익성이 지속된다고 가정한 밸류에이션에서 거래되고 있습니다. 위의 가이드 밸류에이션 모델에서 주식의 가치는 다음을 사용하여 평가됩니다:

- 매출 성장률(CAGR): 12.7%

- 영업 마진: 34.4%

- Exit P/E 배수: 31.3배

이러한 입력값을 바탕으로 이 모델은 목표 주가를 235달러로 추정하여 현재 주가 대비 총 7.4%의 상승 여력과 향후 2.5년 동안 약 2.9%의 연환산 수익률을 의미합니다.

램리서치의 내년 실적은 메모리 제조업체들이 고대역폭 메모리 용량을 의미 있게 늘릴지 여부와 밀접한 관련이 있는데, HBM 생산에는 이전 세대보다 더 많은 식각 단계와 더 엄격한 공정 제어가 필요하기 때문입니다.

더욱 복잡한 트랜지스터 아키텍처는 웨이퍼당 공정 단계 수를 증가시켜 램리서치의 핵심 툴에 대한 수요를 직접적으로 끌어올리기 때문에 첨단 로직은 또 다른 중요한 동인입니다.

동시에 램리서치 서비스 사업의 성장과 설치 기반 확대에 따른 풍부한 제품 믹스는 신규 툴 주문이 분기별로 변동하더라도 마진과 현금 창출을 지원하는 데 도움이 됩니다.

60초 이내에 모든 주식 가치 평가(무료)

TIKR의 새로운 가치 평가 모델 도구를 사용하면 1분 이내에 주식의 잠재 주가를 추정할 수 있습니다.

세 가지 간단한 입력만 하면 됩니다:

- 수익 성장

- 영업 마진

- 출구 주가수익비율 배수

그러면 TIKR이 상승 , 기본, 하락 시나리오에서 잠재 주가와 총 수익률을 계산하므로 주식이 저평가된 것인지 고평가된 것인지 빠르게 확인할 수 있습니다.

무엇을 입력해야 할지 잘 모르겠다면 애널리스트의 컨센서스 추정치를 사용해 각 입력값을 자동으로 채워주므로 빠르고 신뢰할 수 있는 시작점을 찾을 수 있습니다.