인튜이트 주식의 주요 포인트

- 2026 회계연도 3분기 매출은 85억 6천만 달러를 기록하며 전년 동기 대비 10% 성장했고, 이는 가이던스 상한선을 상회하는 수치입니다.

- 3분기 매출 총이익률은 84%를 유지한 반면, 비용 관리로 인해 DIY 세금 신고 건수 감소가 상쇄되면서 영업이익률은 47%로 확대되었습니다.

- 이번 회계연도 터보택스 라이브(TurboTax Live) 고객 수는 38% 증가했으며, 현재 터보택스 전체 매출의 53%를 차지해 작년 대비 11%포인트 상승했다.

- TIKR의 중간 시나리오에 따르면 인튜이트 주가는 2030년 7월까지 약 469달러에 달할 것으로 예상되며, 이는 현재 주가 284달러 대비 약 65%의 총 수익률을 시사합니다.

인튜이트(Intuit), 실적 예상치를 상회했으나 같은 날 17% 인력 감축 발표

터보택스(TurboTax), 퀵북스(QuickBooks), 크레딧 카르마(Credit Karma), 메일침프(Mailchimp)를 운영하는 핀테크 기업 인튜이트(Intuit Inc.,INTU)는 5월 20일 2026 회계연도 3분기 실적을 발표하며 모든 실적 가이던스를 상회하는 성과를 기록하는 한편, 정규직 인력의 17%를 감원할 것이라고 동시에 발표했습니다.

85억 6천만 달러의 매출은 가이던스 상한선을 상회했으며 전년 동기 대비 10% 성장했다.

비GAAP 희석 주당 순이익은 1년 전 11.65달러에서 상승한 12.80달러를 기록했으며, 이는 애널리스트들의 컨센서스인 12.57달러를 상회하는 수치다.

회사는 연간 매출 전망치를 213억 4,100만 달러에서 213억 7,400만 달러로 상향 조정했으며, 이는 13%에서 14%의 성장률을 시사하는 것으로, 비GAAP 주당 순이익(EPS)은 23.80달러에서 23.85달러로 전망했다.

사산 구다르지(Sasan Goodarzi) CEO는 3분기 실적 발표 컨퍼런스 콜에서 감원 이유를 다음과 같이 직접 설명했다. “우리는 조직 구조를 단순화하여 더 빠르고, 더 날렵하며, 더 집중된 기업이 되기 위해 정규직 인력을 17% 감축하고 있습니다.”

인튜이트 주가를 52주 최고가 대비 60% 이상 하락시킨 이 위기의 원인은 거의 전적으로 사업의 한 좁은 영역에 집중되어 있습니다. 바로 연소득 5만 달러 미만의 가격에 민감한 DIY 세금 신고자들로, 구다르지는 이 세그먼트를 명시적으로 “터보택스(TurboTax) 전체 잠재 시장(TAM)의 12%”라고 언급했습니다.”

이러한 역풍 속에서도 이번 회계연도 터보택스 라이브(TurboTax Live) 고객은 38% 증가했고, 신규 지원 고객은 29% 증가했으며, 터보택스 라이브는 현재 전체 터보택스 매출의 53%를 차지하고 있습니다. QuickBooks를 포함하며 회사 매출의 약 40%를 차지하는 글로벌 비즈니스 솔루션(Global Business Solutions) 부문은 이번 분기 15% 성장했으며, Mailchimp를 제외하면 17% 성장했다. QBO Advanced 및 Intuit Enterprise Suite의 온라인 생태계 매출은 38% 증가했다.

'지원 서비스' 부문은 인튜이트가 그간 구축해 온 바로 그 역동성을 정확히 포착하고 있습니다. 즉, 소프트웨어 자체보다 '대행형 재무 인텔리전스'에 훨씬 더 많은 비용을 지출할 고객층을 확보하고 있는 것입니다. 구다르지(Goodarzi)가 말한 대로: “고객은 코드가 아니라 확신을 구매합니다. 그렇기 때문에 소프트웨어 자체보다 회계 및 세무 전문가에게 최소 7배 더 많은 비용을 지출하는 것입니다.”

손익계산서에서는 견고한 매출 총이익과 개선되는 영업 레버리지를 확인할 수 있습니다. 이제 문제는 이것이 얼마나 가치가 있느냐는 것입니다.인튜이트 주식에 대한 TIKR의 기본 시나리오를 직접 무료로 모델링해 보세요 →

인튜이트 주식은 저평가되었는가? 영업 레버리지 분석이 실제로 보여주는 것

2026 회계연도 3분기 인튜이트 주식의 매출총이익률 84%는 전년 동기(세금 신고 시즌)의 85%와 비교해 거의 변동이 없었으며, 이는 매출원가가 사업 규모에 비례해 증가하고 있으며 고ARPU(평균 매출액) 제품의 가격 결정력이 여전히 견고함을 시사합니다.

3분기 47%의 영업이익률은 2025 회계연도 비세금 신고 시즌인 1분기에 인튜이트 주식이 기록한 2%의 영업이익률에 비해 상당한 개선을 보였으며, 이는 수익이 4월 세금 신고 시즌에 얼마나 극적으로 집중되는지를 반영합니다.

더 의미 있는 비교는 최근 8개 분기 간 추이를 살펴보는 것이다: 비세금 분기의 영업이익률은 2%에서 8% 사이였으며, 세금 신고 성수기에는 47%에서 48%를 기록했는데, 이는 악화되기보다는 일관된 패턴을 보여준다.

3분기 총 영업 비용 32억 1,000만 달러에는 판매관리비 22억 달러와 연구개발비 8억 4,000만 달러가 포함되었으며, 이는 절대적인 규모로는 증가했으나 해당 분기에 창출된 72억 3,000만 달러의 매출총이익에서 차지하는 비중은 줄어들었다.

구다르지(Goodarzi)가 재투자가 아닌 주로 마진 확대로 이어질 것이라고 언급한 이번 구조조정은 성수기와 비성수기 분기 간의 비용 구조를 평준화하고, 인튜이트(Intuit) 주가가 4월에 달성하는 47%의 영업이익률과 비수기에 기록하는 한 자릿수 마진 간의 격차를 줄이기 위해 고안되었다.

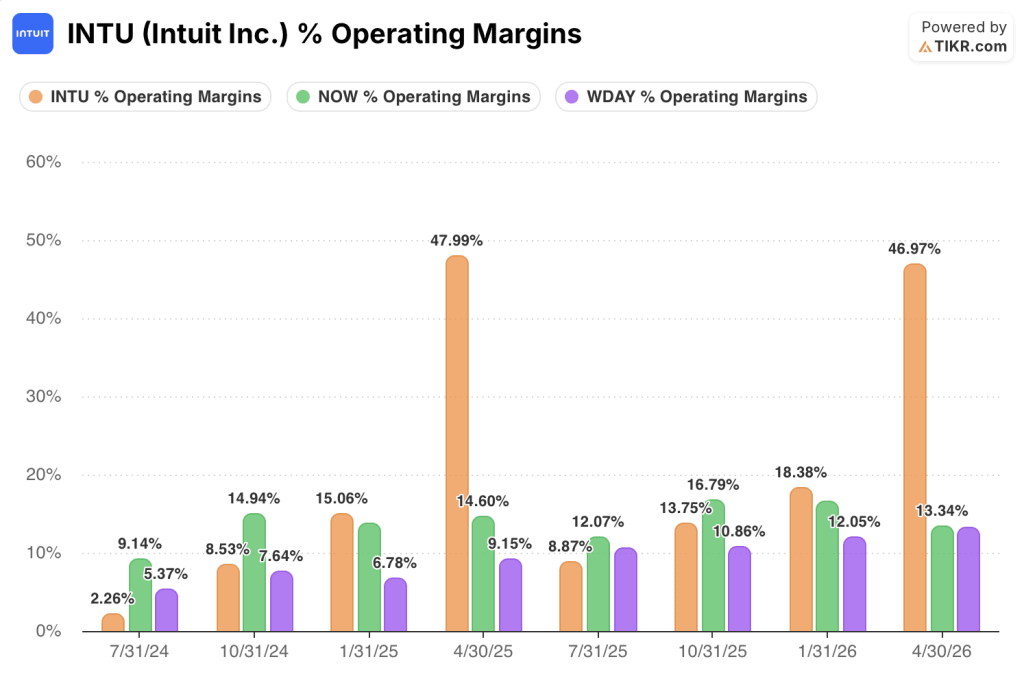

INTU, NOW 및 WDAY 대비 영업 마진에서 우위… 그러나 비수기 격차가 핵심

2026년 4월 세금 신고 시즌 분기에 인튜이트(INTU)가 기록한 47%의 영업이익률은 같은 기간 서비스나우(NOW) (NOW)의 13%와 워크데이(WDAY)의 13%를 압도하는데, 이러한 격차는 지속적인 운영상의 우위라기보다는 인튜이트의 비즈니스 모델에 내재된 구조적인 수익 집중을 반영한 것이다.

더 의미 있는 비교는 비성수기 분기에서 이루어지는데, 이곳에서 인튜이트 주식의 영업 레버리지 효과는 연중 일관된 마진을 유지하는 경쟁사들에 비해 입증되거나 무너지게 된다: 서비스나우는 지난 8개 분기 동안 계절적 변동성이 거의 없이 14%에서 17%의 영업 마진을 기록한 반면, 워크데이는 7%에서 13% 사이를 오갔으며, 두 패턴 모두 해당 플랫폼들이 운영하는 안정적인 구독 수익 복리 모델을 반영한다.

인튜이트의 비세금 분기 실적은 사뭇 다른 양상을 보입니다: 2024년 7월 2%의 영업이익률, 2024년 10월 9%, 2025년 1월 15%를 기록했으나, 2025년 7월 다시 9%로 급락한 뒤 2025년 10월 14%, 2026년 1월 18%로 회복되는 양상을 보입니다. 굿아르지(Goodarzi)가 3분기 실적 발표에서 발표한 구조조정은 특히 이러한 저점을 줄이는 데 초점을 맞추고 있습니다. 경영진이 시사한 대로 17%의 인력 감축이 주로 순이익으로 이어진다면, 비수기 실적 하한선은 의미 있게 상승할 것이며, 이는 구독형 경쟁사들이 따라올 수 없는 성수기 실적 급등을 희생하지 않으면서도 ServiceNow의 일관성과의 구조적 격차를 좁혀줄 것입니다.

TIKR의 인튜이트(Intuit) 주가 목표가 469달러: 수익 실현을 위해 충족되어야 할 조건

TIKR의 기본 시나리오에 따르면 인튜이트 주가는 2030년 7월까지 약 469달러에 달할 것으로 예상되며, 이는 현재 주가 284달러 대비 약 65%의 총수익률, 즉 약 4년 동안 연평균 약 13%의 수익률을 의미합니다.

중간 시나리오는 매출이 연간 약 10% 성장하고, 순이익률이 약 32%로 확대되며, 주가수익비율(P/E)이 현재 수준에서 소폭 하락할 것으로 가정합니다. 세무 지원 서비스가 30% 이상의 성장세를 지속하고 글로벌 비즈니스 솔루션(Global Business Solutions) 부문이 15%대 중후반의 성장률을 유지한다면, 3분기 손익계산서에 나타난 추세선상에서 이러한 가정들은 달성 가능해 보입니다.

DIY 사업 구조 조정이 지체되거나 AI로 인한 혼란이 가격에 민감한 부문에서 ARPU가 높은 고객층으로 확산될 경우, 약 526달러 수준의 비관 시나리오에서도 여전히 약 85%의 총수익률(연평균 약 8%)을 시사하므로, 최악의 결과에서도 상당한 하방 보호 효과가 있음을 시사합니다.

2030년 7월까지 약 867달러에 달할 것으로 예상되는 낙관 시나리오는 순이익 마진이 34%에 근접하고 주당순이익(EPS)이 연평균 13% 가까이 증가하는 데 달려 있으며, 이는 8월 플랫폼 재출시를 통해 중견 기업 시장에서 진정한 소비 기반 수익화를 이끌어내야만 가능한 경로입니다.

왜 인튜이트(Intuit) 주식의 영업이익률은 4월에 급증할까요?

4월 30일로 끝나는 분기에는 1월부터 4월 15일 신고 마감일까지 집중되는 터보택스(TurboTax) 매출의 대부분이 반영됩니다.

이러한 매출은 비교적 고정된 비용 구조에 비해 급증하여, 2025년 4월과 2026년 4월의 영업이익률을 각각 48%와 47%로 끌어올립니다.

나머지 3개 분기에는 매출의 일부만 발생하지만 판매관리비 및 연구개발비는 전액 부담해야 하므로, 7월에는 마진이 한 자릿수로 떨어졌다가 가을을 거쳐 회복됩니다.

17%의 인력 감축은 바로 이러한 비수기 마진 하한선을 끌어올리기 위해 특별히 설계된 조치입니다.

지금 인튜이트(Intuit) 주식을 매수해야 할까요?

인튜이트 주가는 2025년 7월 고점 대비 60% 이상 하락한 후 52주 저점 근처에서 거래되고 있어, 현재 주가 284달러와 TIKR의 중간 시나리오 목표가인 약 469달러 사이에 상당한 격차가 발생했습니다. 손익계산서에는 세금 신고 성수기에 84%의 견고한 매출 총이익률과 47%의 영업이익률이 나타나 있습니다. 이것이 매수를 정당화하는지는 구조 조정으로 인한 비용 절감 효과가 얼마나 빨리 순이익으로 반영되는지와 세무 지원에 따른 모멘텀이 지속되는지에 달려 있습니다.

인튜이트(Intuit Inc.)에 투자해야 할까요?

진실을 파악하는 유일한 방법은 직접 수치를 확인하는 것입니다. TIKR을 이용하면 전문 애널리스트들이 바로 그 질문에 답하기 위해 사용하는 것과 동일한 기관급 재무 데이터를 무료로 이용할 수 있습니다.

인튜이트(Intuit Inc.) 주식을 조회하면 수년간의 재무 실적, 월가 애널리스트들이 예상하는 향후 분기 매출 및 이익 전망, 시간 경과에 따른 밸류에이션 배수의 변화, 목표주가 상승 또는 하락 추세 여부 등을 확인할 수 있습니다.

무료 관심 종목 목록을 만들어 인튜이트(Intuit Inc.)를 비롯해 관심 있는 모든 주식을 한눈에 추적해 보세요. 신용카드는 필요 없습니다. 스스로 결정하는 데 필요한 데이터만 제공됩니다.