Asana 주식의 주요 통계

- 지난 주 실적: -5.1%

- 52주 범위: $6 ~ $19

- 현재 가격: $6.2

무슨 일이 있었나요?

Asana(ASAN)는 4분기에 회사 역사상 처음으로 9%의 비일반회계기준 영업이익을 기록했으며, 워크플로 자동화 노드에 인공 지능을 직접 내장하는 AI Studio 제품은 일반 출시 1년 만에 연간 반복 매출 600만 달러를 돌파하여 주가는 6.18달러로 스트리트 평균 목표가인 15.50달러 대비 6.18달러에 머물고 있습니다.

3월 2일에 보고된 4분기 매출 2억 560만 달러는 전년 대비 9% 성장하여 13개 애널리스트의 컨센서스인 2억 513만 달러를 상회했으며, 비일반회계기준 EPS는 0.08달러로 예상치 0.07달러를 상회했고 이사회는 동시에 1억 6000만 달러의 추가 주식 환매를 승인하여 총 매입 여력을 약 2억 달러로 늘렸습니다.

AI Studio의 4분기 연속 ARR 성장률은 50%를 넘어섰으며, 현재 8개 고객이 핵심 시트 구독을 제외하고 AI Studio에만 연간 10만 달러 이상을 지출하고 있으며, 이는 Monday.com을 비롯한 아사나의 동종 협업 업무 관리 플랫폼이 아직 비슷한 독립형 AI 수익 공개를 하지 못한 수익화의 증거입니다.

또한, CEO Daniel Rogers는 2026 회계연도 4분기 실적 발표에서 "AI는 이러한 협업을 줄이는 것이 아니라 배가시킨다"고 말하며, 이 발언은 세계에서 가장 가치 있는 5대 상장 기업 중 두 곳이 2026 회계연도에 Asana 배포를 확대했다는 Asana의 공시와 직접적으로 연결되었습니다.

순 신규 ARR의 15%를 목표로 하는 AI 제품, 2027 회계연도 1분기 말까지 영업 주도 고객을 위한 AI 팀메이트의 일반 제공, 2억 달러의 적극적인 바이백 역량에 기반한8억 5천만~8억 5천 8백만 달러의 매출과 최소 9.5%의 비일반회계기준 영업 마진이라는 Asana의 2027 회계연도 지침은 향후 몇 년 동안 매출 가속과 마진 확대를 동시에 달성할 수 있는 기반을 마련했습니다.

월스트리트가 주식을 업그레이드하는 정확한 순간을 다른 시장보다 먼저 확인하세요 - TIKR을 통해 애널리스트 등급 변화를 실시간으로 무료로 추적 →

월스트리트의 ASAN 주식에 대한 견해

4분기에 이미 달성한 수익성 변곡점은 향후 수익 궤적과 직접적으로 연결됩니다. 비일반회계기준(non-GAAP) 영업이익률은 2026 회계연도에 1,300 베이시스 포인트 확대되었고, TIKR 모델은 8% 매출 기반에 영업 레버리지에 힘입어 2027 회계연도에 35.5% 증가한 0.37달러, 2028 회계연도에 25.3% 증가한 0.46달러의 정상화 주당순이익을 예상하고 있습니다.

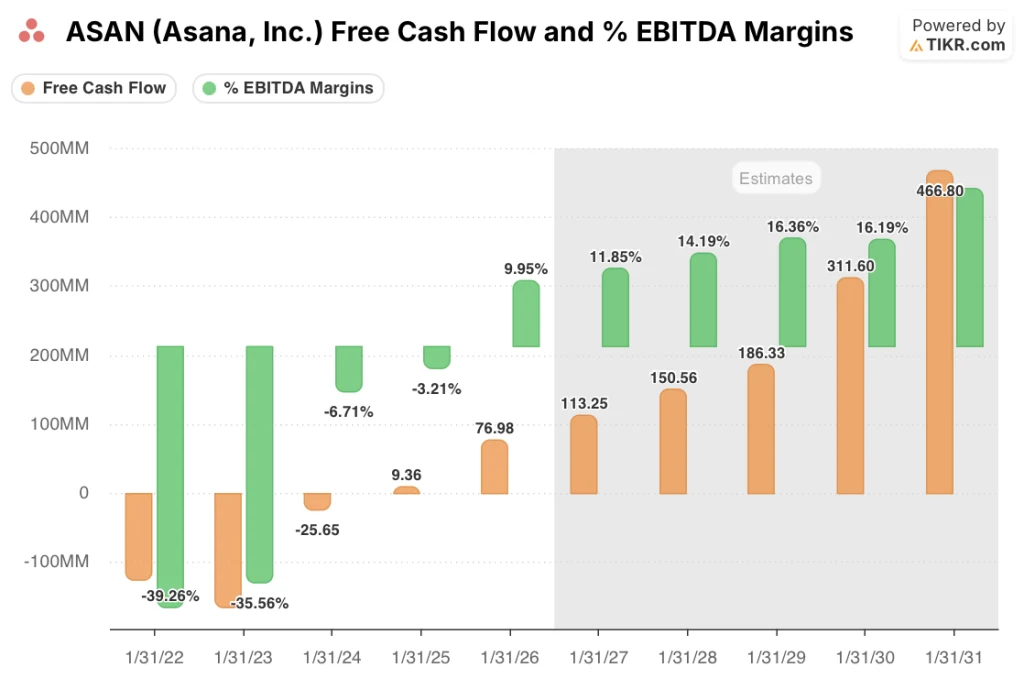

R&D 비용이 매출의 23%로 6% 포인트 하락하고 판매 및 관리비가 13%로 4% 포인트 하락함에 따라 아사나의 EBITDA 마진은 FY2025의 -3.2%에서 FY2026의 10.0%로 상승했으며, TIKR 모델은 회사가 인력을 저비용 지역으로 이동하고 재무, 보안 및 IT 운영 전반에서 내부적으로 AI를 배포함에 따라 FY2027의 11.8% 및 FY2028의 14.2%로 더욱 확대될 것으로 예측합니다.

잉여 현금 흐름 마진도 2026 회계연도에 9.7%에 달했으며 2027 회계연도에는 13.3%로 확대될 것으로 예상되어 아사나는 2억 달러의 자사주 매입 승인과 1천만 달러의 증액된 AI R&D 약속에 동시에 자금을 조달할 수 있는 실질적인 자본을 확보할 수 있을 것으로 보입니다.

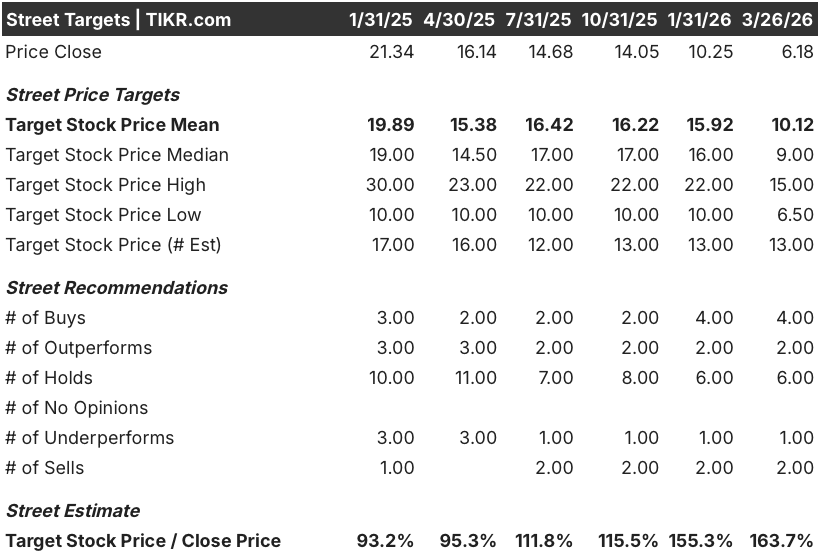

13명의 애널리스트가 매수 4, 아웃퍼폼 2, 보류 6, 언더퍼폼 1, 매도 2로 평균 목표주가는 10.12달러로 6.18달러에서 63.7% 상승 여력이 있지만, 컨센서스는 더 이상 이러한 평가가 작성된 비즈니스처럼 보이지 않는 비즈니스에 고정되어 있습니다.

목표 범위는 최저 6.50달러에서 최고 15.00달러로, 최저는 지속적인 PLG 악화와 NRR 정체를 반영하는 반면, 최고는 AI 스튜디오와 AI 팀메이트가 초기 기업 견인을 순 신규 ARR의 가이드 15% 이상의 지속적인 ARR 가속화로 전환해야 한다는 점을 반영합니다.

밸류에이션 모델은 무엇을 말하나요?

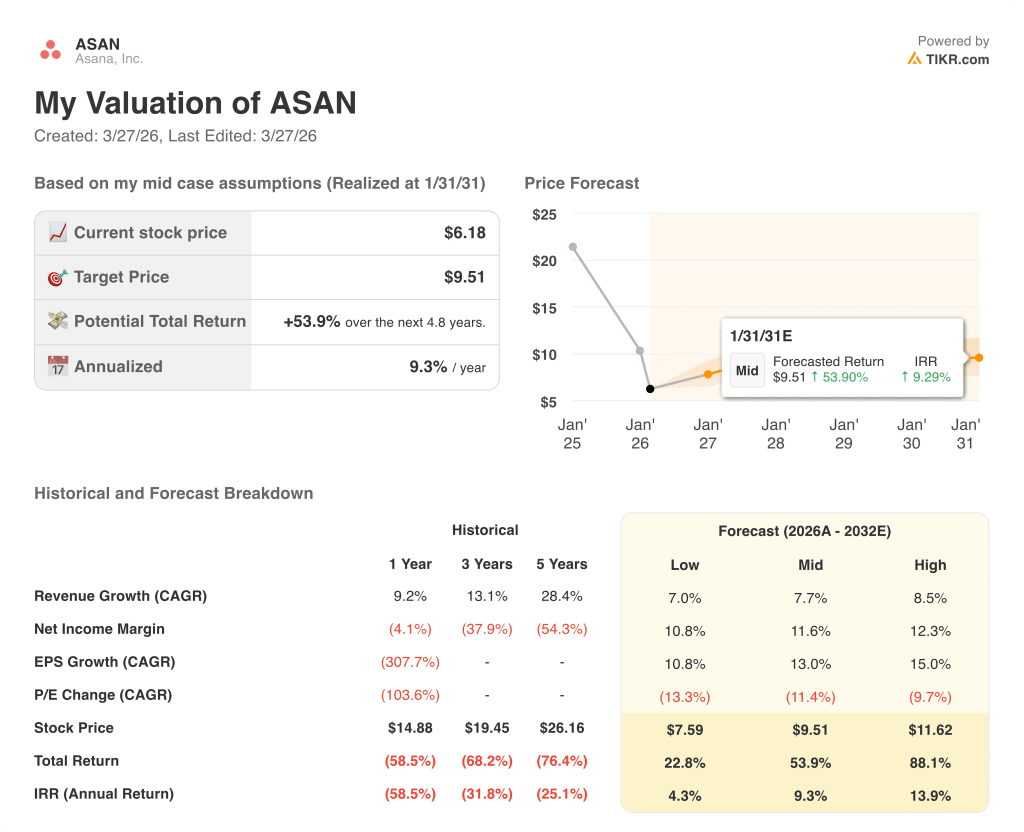

TIKR 중간 케이스의 목표 주가는 9.51달러로 4.8년 동안 연환산 IRR 9.3%에 총 수익률 53.9%를 의미하며, 7.7%의 매출 CAGR과 2026년 8.2%에서 11.6%로 확대되는 순이익 마진에 기반한 가정으로, 이는 2026 회계연도에 이미 입증된 영업 레버리지에 근거한 가정입니다.

시장에서는 ASAN의 주가가 6.18달러로 책정되어 있는데, 이는 1년 만에 EBITDA가 1억 달러 흑자로 전환된 것을 무시한 채 정체된 SaaS 플랫폼으로 평가하고 있습니다.

일반 출시 첫 해보다 훨씬 앞서 이미 연간 10만 달러 이상의 매출을 올리는 8개 고객과 함께 600만 달러의 ARR을 달성한 AI Studio는 2027 회계연도에 AI 제품이 순 신규 ARR의 15%에 도달한다는 모델의 가정을 직접적으로 정당화합니다.

Rogers는 4분기 통화에서 상위 10개 기업 갱신율이 3분기 연속으로 전분기 대비 100% 이상의 NRR을 기록했으며, 이는 AI 팀메이트가 대규모로 기여하기 전에도 유지율이 유지되고 있음을 시사하는 것이라고 확인했습니다.

또한, AI 기반 검색 중단으로 인한 셀프서비스 퍼널 상단 드래그인 PLG 압력은 이 모델의 단일 중단점을 나타내며, 가이드된 2% 포인트의 ARR 역풍 이상으로 악화될 경우 7.7% 매출 CAGR 가정과 9.51달러 목표가 모두 하향 조정됩니다.

2027 회계연도 1분기 말까지 영업 주도 고객을 대상으로 AI 팀메이트가 일반 출시되는 것이 단기적으로 확인되는 이벤트입니다. 연간 목표 15% 대비 순 신규 ARR의 비율로 표시된 AI 제품 ARR에 대한 2027 회계연도 1분기 실적 보고서를 참조하세요.

아사나에 투자해야 할까요?

실제로 알 수 있는 유일한 방법은 직접 숫자를 보는 것입니다. TIKR은 전문 애널리스트가 이 질문에 정확히 답하기 위해 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스할 수 있도록 해줍니다.

ASAN 주식을 불러오면 수년간의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출과 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표가가 상승 또는 하락 추세인지 등을 확인할 수 있습니다.

무료 관심 종목 목록을 만들어 레이더에 있는 다른 모든 주식과 함께 Asana, Inc.를 추적할 수 있습니다. 신용카드는 필요 없습니다. 스스로 결정하는 데 필요한 데이터 만 있으면됩니다.