ET 주식 주요 통계

- 연초 대비 실적: 18%

- 52주 범위: $15 ~ $19

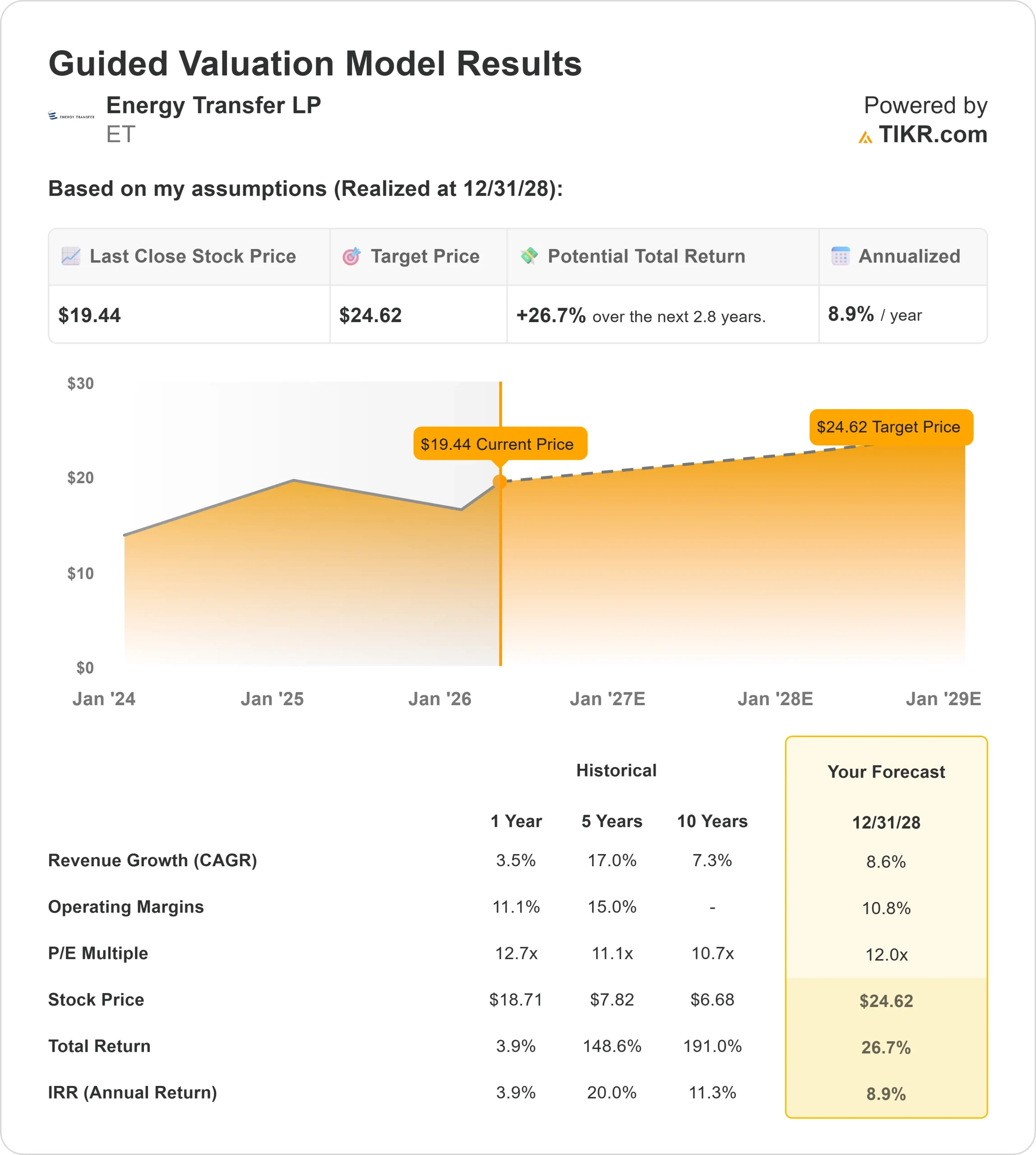

- 밸류에이션 모델 목표가: $25

- 내재 상승 여력: 27%

TIKR로 에너지 트랜스퍼 LP와 같은 좋아하는 주식 분석 (무료) > >>>

무슨 일이 있었나요?

에너지 전송 LP 주식은 현재까지 약 18 % 상승했으며, 최근 미국 천연 가스 인프라에 대한 수요 증가로 혜택을 받고있는 Enterprise Products Partners 및 ONEOK와 같은 동종 업체와 함께 고수익 에너지 인프라 회사에 대한 투자자의 심리가 개선되면서 주당 $ 19 근처에서 거래되고 있습니다.

에너지 트랜스퍼의 주가가 상승한 이유는 파이프라인 물동량과 수출 수요 증가에 힘입어 뚜렷한 수익 성장을 보이는 동시에 장기 계약을 바탕으로 약 7%의 배당금을 계속 지급하고 있기 때문입니다.

이러한 계약은 파이프라인을 통해 석유와 가스를 운송하는 데 따른 수수료를 받는 것으로, 에너지 가격이 변동하더라도 현금 흐름이 안정적으로 유지된다는 것을 의미합니다.

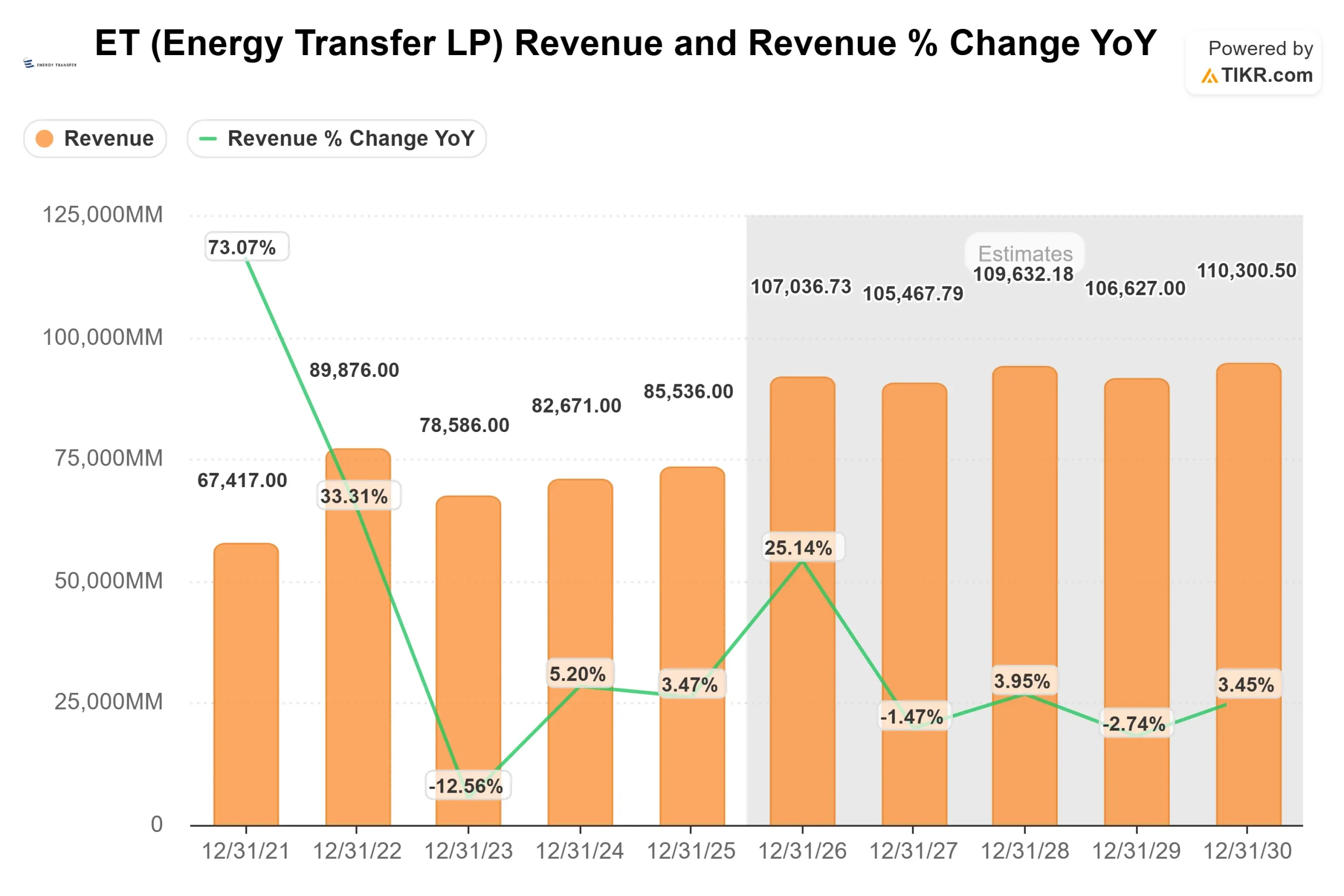

올해 에너지 트랜스퍼는 4분기 조정 EBITDA가 전년 대비 8% 증가한 41억 8,000만 달러를 기록했으며, 연간 조정 EBITDA는 NGL, 원유, 미드스트림 및 천연가스 사업 전반에서 물량이 증가하면서 160억 달러에 육박하는 기록을 달성했습니다.

공동 CEO인 Tom Long은 이 파트너십이 174억 5,000만 달러에서 178억 5,000만 달러로 상향 조정된 EBITDA 가이던스, 신규 퍼미안 처리 공장, 최근 애빌린 인근의 오라클 데이터 센터에 공급을 시작한 것을 포함하여 발전 및 데이터 센터와 관련된 천연가스 수요 증가에 힘입어 "2026년에도 지속적인 성장을 할 것"이라고 말했습니다.

대형 투자자들의 지속적인 관심을 반영하듯 기관 활동은 활발하지만 혼조세를 보이고 있습니다. CIBC Bancorp USA는 약 2억 6,400만 달러에 해당하는 약 1,540만 주를 매수하기 시작했고, 미래 에셋 글로벌 ETF는 2.6% 증가한 약 2,190만 주, Avior Wealth Management는 436.6%의 지분을 늘리면서 약 3억 7,600만 달러의 가치를 지니게 되었습니다.

동시에 Chickasaw Capital Management는 1.4%, Wilmington Savings Fund Society는 50.8%, Goldentree 자산운용은 24.2%의 지분을 줄였으며, 전체 기관 소유 지분은 약 38%를 유지했습니다.

에너지 트랜스퍼 LP 즉시 가치 평가 (TIKR 무료) >>>

ET가 저평가되어 있나요?

평가 가정 하에서 주식은 다음을 사용하여 모델링됩니다:

- 매출 성장률(CAGR): 9%

- 영업 마진 11%

- Exit P/E 배수: 12배

에너지 트랜스퍼는 석유나 가스 가격이 아닌 파이프라인과 터미널을 통해 얼마나 많은 물량이 이동하는지에 따라 수수료를 받기 때문에수익 성장은 꾸준히 유지될 것으로 예상됩니다.

더 많은 천연가스가 수출되어 전력 생산에 사용됨에 따라 더 많은 물량이 시스템을 통해 흐르고, 이는 수익 증가로 이어집니다.

에너지 전송 LP에 대한 애널리스트의 성장 전망 및 가격 목표 보기(무료) >>>

이러한 성장의 대부분은 페르미안 분지 및 수출 터미널의 확장 프로젝트와 관련이 있으며, 새로운 인프라를 통해 회사는 시간이 지남에 따라 더 많은 석유, 가스 및 천연 가스 액체를 처리할 수 있습니다.

엔터프라이즈 프로덕트 파트너스나 원오케이와 같은 동종업체에 비해 에너지 트랜스퍼는 미드스트림 부문에서 비슷한 볼륨 중심 성장의 혜택을 누리면서 더 높은 수익률을 제공합니다.

즉, 원자재 가격 상승에 의존하지 않고 자산 활용도를 높여 수익을 늘릴 수 있습니다.

이러한 입력을 바탕으로 모델은 목표 주가를 약 25달러로 추정하며, 이는 향후 몇 년 동안 약 27%의 상승 여력이 있음을 의미하며 현재 수준에서 저평가된 것으로 보입니다.

향후 12개월 동안 수출량 증가, 페르미안 지역의 신규 처리 능력, 발전소 및 데이터 센터의 천연가스 수요 증가에 힘입어 실적이 개선될 것이며, 견조한 현금 흐름이 부채 감소와 지속적인 배당금 지급을 뒷받침할 것으로 보입니다.

현재 수준에서 에너지 트랜스퍼는 저평가된 것으로 보이며, 꾸준한 물량 성장과 견고한 현금 흐름에 힘입어 향후 수익이 기대됩니다.

ET 주식의 상승 여력은 얼마나 될까요?

투자자는 TIKR의 새로운 가치평가 모델 도구를 사용하여 1분 이내에 Energy Transfer LP의 잠재 주가 또는 모든 주식의 가치를 추정할 수 있습니다.

세 가지 간단한 입력만 하면 됩니다:

- 매출 성장

- 영업 마진

- 출구 P/E 배수

그러면 TIKR이 상승 , 기본, 하락 시나리오에서 잠재 주가와 총 수익률을 계산하여 주식이 저평가된 것인지 고평가된 것인지 빠르게 확인할 수 있습니다.

무엇을 입력해야 할지 잘 모르겠다면 애널리스트의 컨센서스 추정치를 사용해 각 입력값을 자동으로 채워주므로 빠르고 신뢰할 수 있는 시작점을 찾을 수 있습니다.