AutoZone 주식 주요 통계

- 지난 주 실적: -7.9%

- 52주 범위: $3,210.7 ~ $4,388.1

- 현재 가격: $3,396

무슨 일이 있었나요?

오토존(AZO)은 2분기 실적을 발표했는데, 인플레이션 기간 동안 재고 비용을 높이는 회계 조정인 비현금 LIFO 비용 5,900만 달러로 인해 매출 총이익률이 137 베이시스 포인트 하락한 52.5%로 압축되고 순이익이 3.9% 하락한 4억 6,900만 달러로 감소했지만 순매출이 8.1% 증가한 43억 달러, 희석 EPS 27.63달러로 IBES 컨센서스인 27.13달러를 상회하면서 영업력과 재무 보고 간의 격차가 확대된 것을 드러내기도 했습니다.

지난 3월 4일 Citigroup(C)은 AZO의 목표 주가를 4,200달러에서 4,300달러로 상향 조정하면서 '매수' 등급을 재차 강조하고 소매업체의 간접비 및 매장 수준의 비용 기반인 판매, 일반 및 관리비가 정점에 달했을 가능성이 있다고 지적하면서 투자 중심의 매장 확장 사이클이 성숙함에 따라 2027 회계연도부터 EBIT 및 마진율이 회복될 것으로 예상했습니다.

개인 자동차 소유주가 아닌 전문 수리점에 판매되는 부품인 국내 상업용 매출도 9.8% 성장한 12억 달러로 분기 12주 중 10주 동안 12% 이상의 성장률을 기록했지만, 겨울 폭풍으로 약 200~400개의 매장이 문을 닫고 마지막 2주 동안 텍사스에서 워싱턴 DC에 이르는 복도에서 상업용 거래처가 폐쇄되면서 해당 부문의 주간 가동률은 10주와 11주 동안 1% 성장에 머물렀습니다.

2026년 2분기 실적 발표에서 CFO Jamere Jackson은 "비현금성 LIFO 비용 5,900만 달러를 제외하면 EBIT는 7.2% 성장하고 EPS는 7.1% 증가했을 것"이라고 말하며 회계 역풍이 기저 운영 모멘텀을 얼마나 가리는지 직접적으로 정량화했습니다.

오토존은 2028 회계연도까지 연간 300개의 국내 매장을 오픈한다는 계획과 16억 달러 규모의 설비투자 프로그램, 142개의 메가허브 매장(10만 개 이상의 SKU를 보유한 대형 매장), 14억 달러의 자사주 환매 권한이 남아 있어 확장된 매장 네트워크가 성숙해지고 LIFO 역풍이 정상화되면 태풍으로 인해 중단된 판매량을 지속적인 주가 상승으로 전환할 수 있을 것으로 예상됩니다.

월스트리트가 주식을 업그레이드하는 정확한 순간을 다른 시장보다 먼저 확인하세요 - TIKR로 애널리스트의 등급 변화를 실시간으로 무료로 추적 →

월스트리트의 AZO 주식에 대한 견해

비현금 재고 비용이 정상화되고 350~360개의 신규 매장이 만기됨에 따라 컨센서스는 이미 EBIT가 12.7% 증가한 41억 3,000만 달러로 회복될 것으로 모델링하고 있어 2027 회계연도가 AZO의 영업 모멘텀을 모호하게 만드는 실질적인 변곡점이 될 것입니다.

TIKR은 2분기 12주 중 10주 동안 상업 매출이 12% 이상을 기록한 것을 감안할 때 8.4% 성장을 반영하여 FY2026 매출을 205억 달러로 예상하고 있으며, FY2027 정상화 EPS 174.7달러는 SG&A 디레버리지가 회복되고 매장 코호트가 가속화되어 매장당 생산성이 높아지면서 17.7% 성장을 의미한다고 추정합니다.

22명의 애널리스트가 매수 또는 시장수익률 상회 의견을 제시했으며, 평균 목표주가는 4,225.38달러로 3월 26일 종가인 3,395.97달러 대비 24.4% 상승 여력이 있으며, 이는 SG&A가 정점을 찍고 2027 회계연도에 마진 회복이 시작된다는 씨티그룹의 이론에 근거한 컨센서스에 근거한 것입니다.

목표치 3,000달러와 4,800달러 사이의 스프레드는 60%에 달하며, 약세의 경우 LIFO 비용과 관세 비용 통과가 지연되는 반면, 강세의 경우 상업 매출이 두 자릿수 성장을 유지하고 있으며 142개의 메가 허브 매장(10만 개 이상의 부품 SKU를 취급하는 대형 매장)이 이미 경영진이 확인한 대로 프로포마 모델을 능가하는 성과를 거두고 있는 것에 근거하고 있습니다.

밸류에이션 모델은 무엇을 말하나요?

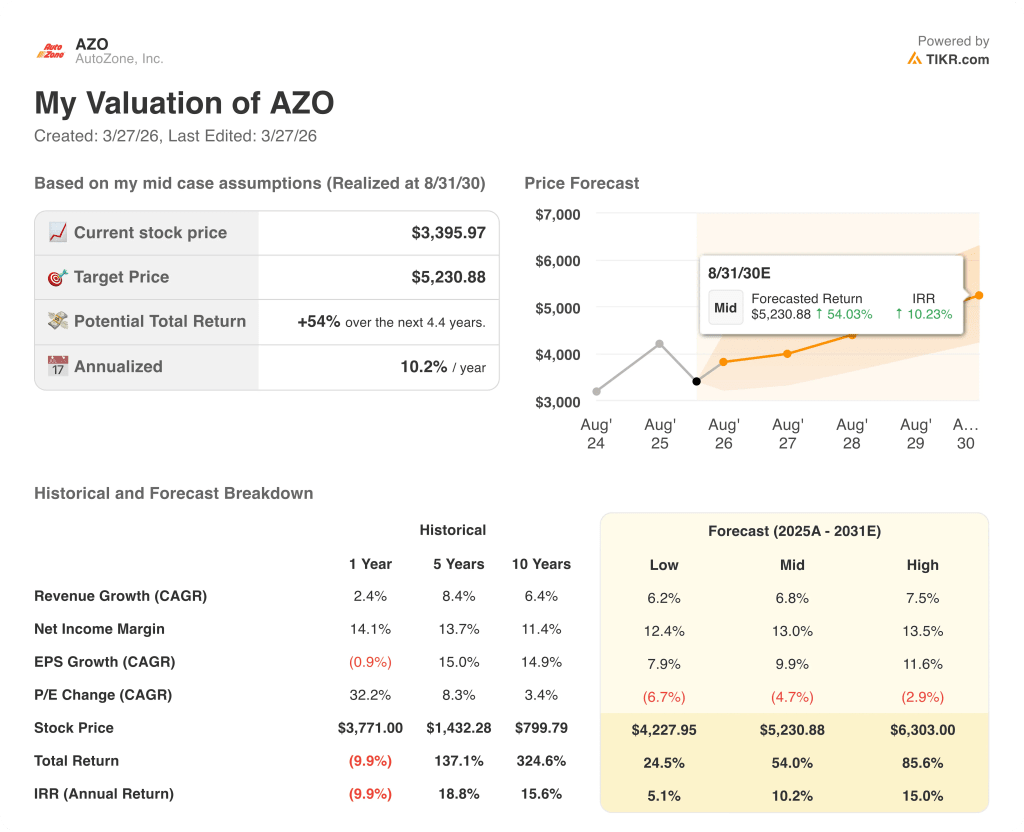

5,230.88달러의 TIKR 중간 목표 주가는 4.4년간 총 수익률 10.2%에 매출 CAGR 6.8%, 주당순이익 CAGR 9.9%로 54%의 수익을 의미하며, 연간 4.7%의 멀티플 축소가 이미 반영된 것으로, 현재 3개월 전 25배에 비해 24배에 거래되는 AZO 주가를 감안하여 의도적으로 보수적인 가정을 세운 것입니다.

시장은 AZO의 3.9% 순이익 감소를 구조적 악화로 간주하고 있지만, 5,900만 달러의 비현금 LIFO 비용을 제거하면 EBIT는 7.2% 증가하여 운영 비즈니스는 위축되지 않았습니다.

TIKR 모델의 10.2% IRR은 2015회계연도에 17억 9,000만 달러로 저점을 찍었던 FCF가 2026회계연도에 20억 6,000만 달러, 2027회계연도에 22억 2,000만 달러로 회복되고, 새로운 유통 센터가 가동되면서 경영진의 16억 달러 CapEx 사이클이 정점을 찍는 것과 일치한다는 가정에 근거한 것입니다.

전년도 매장 출점이 겹치면서 3분기 판관비 증가세가 둔화될 것이라는 CFO 자메르 잭슨의 신호는 비용 구조의 영구적인 재설정이 아니라 일시적인 디레버리징 압박임을 확인시켜 줍니다.

작년의 6,400만 달러 대비 2억 7,700만 달러의 연간 LIFO 비용은 관세 비용이 현재의 232 관세 가정 이상으로 가속화되고 남은 분기당 6,000만 달러 이상의 추가 재고 재평가를 강요하는 경우 모델을 깨뜨리는 단일 입력값을 나타냅니다.

상업 매출이 이미 '회복세'를 보이고 있고 경영진이 90~95개의 신규 매장 개점을 예상한 3분기 실적은 EBIT ex-LIFO가 TIKR 목표를 정당화하는 7% 이상의 성장률을 유지할 수 있는지 확인할 것이며, 2분기 3.9%에 비해 매장당 판관비 수치를 지켜볼 것입니다.

AutoZone, Inc.에 투자해야 할까요?

실제로 알 수 있는 유일한 방법은 직접 숫자를 보는 것입니다. TIKR은 전문 애널리스트가 이 질문에 정확히 답하기 위해 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스할 수 있도록 해줍니다.

AZO 주식을 불러오면 수년간의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출과 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표 주가가 상승 또는 하락 추세인지 등을 확인할 수 있습니다.

무료 관심 종목 목록을 만들어 다른 모든 주식과 함께 AutoZone, Inc.를 추적할 수 있습니다. 신용 카드가 필요하지 않습니다. 스스로 결정하는 데 필요한 데이터 만 있으면됩니다.