패브리넷 주식 주요 통계

- 지난 30일 성과: 26%

- 52주 범위: $190 ~ $732

- 밸류에이션 모델 목표 가격: 약 $840

- 내재 상승 여력: 약 20%

TIKR로 Fabrinet과 같은 좋아하는 주식 분석 (무료) >>>

무슨 일이 있었나요?

Fabrinet 주식은 지난 30일 동안 약 26% 상승했으며, 최근 투자자들이 현재 시장의 가장 큰 테마 중 하나인 더 빠르고 복잡한 광 네트워킹 하드웨어를 필요로 하는 AI 데이터 센터의 빠른 구축에 관심을 기울이면서 주당 686달러 근처에서 거래되고 있습니다. 이는 서버 간 연결에 대한 수요가 컴퓨팅 성능만큼이나 중요해지고 있는 AI 인프라 전반에 걸친 광범위한 변화를 반영합니다.

파브리넷이 기록적인 실적을 달성하고 AI 관련 수요가 여전히 강세를 보이자 투자자들이 차세대 데이터센터 인프라의 핵심 공급업체로 이 회사를 재평가하면서 주가가 상승했습니다.

동시에 투자자들이 주가를 상승시킬 다음 촉매제를 기다리면서 단기 상승 여력의 상당 부분이 이미 가격에 반영되어 최근 세션에서 주가는 안정세를 보이기 시작했습니다.

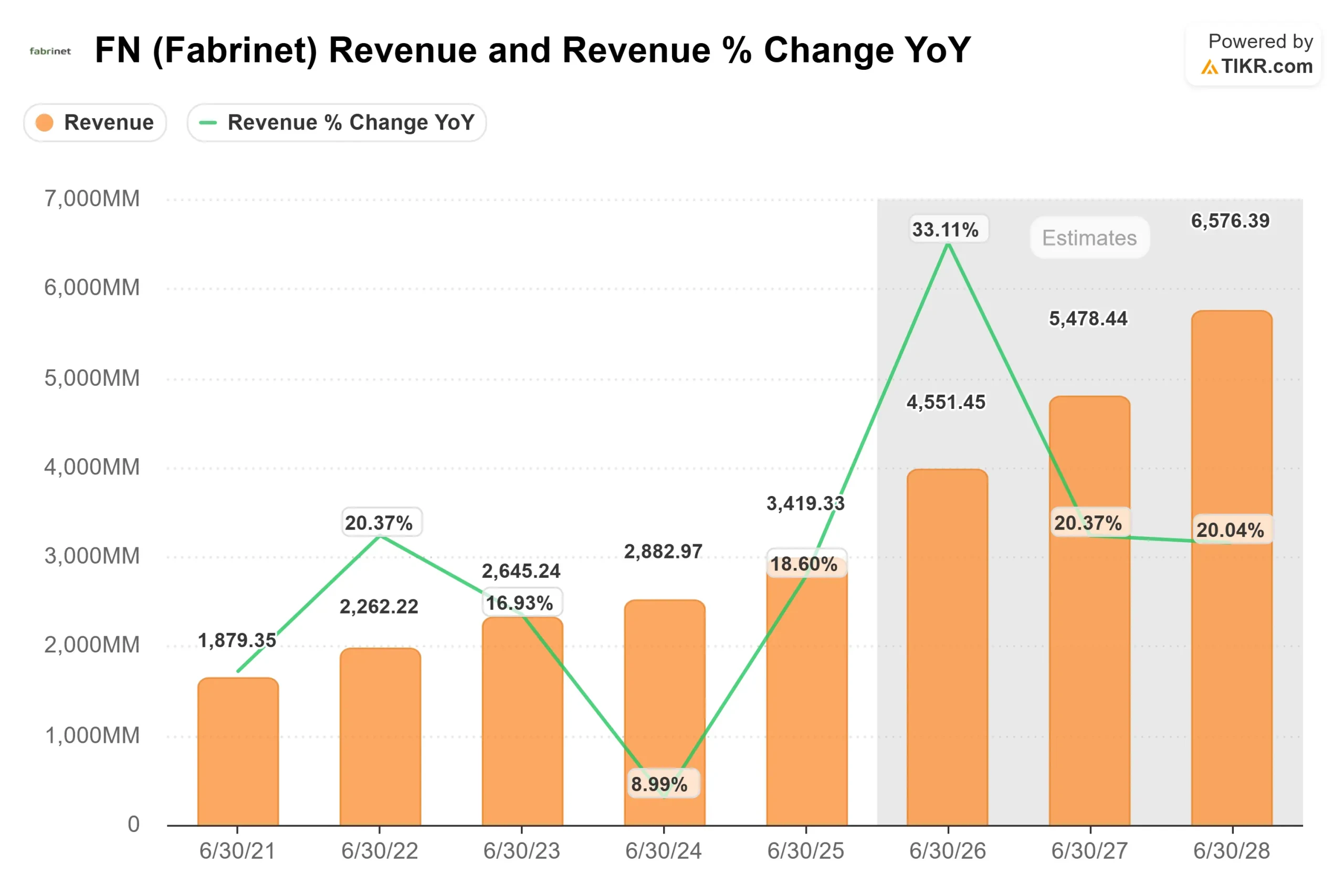

이 회사의 매출은 전년 대비 36%, 전분기 대비 16% 증가한 11억 3,000만 달러, 비일반회계기준 주당순이익은 3.36달러를 기록했습니다. 시무스 그레이디(Seamus Grady) CEO는 통신 부문의 매출이 전년 동기 대비 59% 증가한 5억 5,400만 달러, 대규모 데이터센터 내 AI 워크로드를 지원하는 고성능 컴퓨팅 매출은 전 분기 1,500만 달러에서 8,600만 달러로 급증하는 등 통신 수요 강세에 힘입어 "우수한 2분기"를 보냈다고 말했습니다.

이러한 강세는 광 네트워킹 업계 전반의 광범위한 모멘텀을 반영하는 것으로, Lumentum Holdings, Coherent Corp. 및 Applied Optoelectronics와 같은 기업들도 AI 기반 데이터 센터 업그레이드와 관련된 수요 증가의 혜택을 누리고 있습니다. 패브리넷은 여러 고객과 직접 경쟁하지 않고 여러 고객을 위한 부품을 제조하기 때문에 지출이 가속화됨에 따라 에코시스템 전반의 성장을 포착할 수 있다는 점에서 이 그룹에서 두드러집니다.

최근 기관들이 제출한 자료를 보면 이러한 추세에 따라 투자자들이 어떻게 포지셔닝을 바꾸고 있는지를 알 수 있습니다. 베일리 기퍼드는 보유 지분을 16% 줄여 464,564주로 줄였고, 본 넬슨 인베스트먼트 매니지먼트는 64.9%, 웨지 캐피털 매니지먼트는 37.3%의 지분을 줄였습니다.

동시에 잭슨 스퀘어 캐피털은 449.8% 증가한 11,403주, 프레드 알거 매니지먼트는 139.6% 증가한 42,625주, 올스프링 글로벌 인베스트먼트는 2.3% 줄였지만 여전히 79,000주 이상을 보유하여 순위가 엇갈렸지만 약 97%의 높은 기관 소유율을 이어가고 있습니다.

앞으로 파브리넷은 5월 4일에 2026 회계연도 3분기 실적을 발표할 예정이며, 경영진은 매출 11억 5천만 달러에서 12억 2천만 달러, EPS 3.45달러에서 3.60달러를 예상하고 있습니다. 또한 추가 자동화 생산 라인, 파인허스트에 12만 평방피트의 새로운 공간, 올해 중반에 가동될 예정인 25만 평방피트의 빌딩 10을 통해 생산 능력을 확장하고 있어 하이퍼스케일러 및 네트워킹 기업의 지속적인 수요를 충족할 수 있는 입지를 확보하고 있습니다.

Fabrinet의 가치 즉시 평가하기(TIKR 사용 시 무료) >>>

패브리넷은 저평가되어 있나요?

가치 평가 가정 하에서 주식은 다음을 사용하여 모델링됩니다:

- 매출 성장률(CAGR): 약 24%

- 영업 마진: 약 11%

- Exit P/E 배수: 약 33배

파브리넷의 성장은 증가하는 데이터 트래픽을 처리하기 위해 800G 및 1.6T 트랜시버와 같은 고속 네트워킹 업그레이드가 필요해지고 있는 AI 데이터 센터에서 사용되는 광학 부품에 대한 수요와 점점 더 밀접하게 연관되어 있습니다.

자체 광학 제품을 설계하고 판매하는 Lumentum 및 Coherent와 같은 동종 업체와 달리 Fabrinet은 제조 파트너로서 운영되므로 동일한 제품 위험을 감수하지 않고도 업계 성장의 혜택을 누릴 수 있습니다. 이러한 포지셔닝 덕분에 Fabrinet은 직접 경쟁하지 않고도 에코시스템 전반의 여러 고객에게 서비스를 제공할 수 있습니다.

애널리스트의 Fabrinet 성장 전망 및 목표 가격 보기(무료) >>>

향후 12개월 동안의 주요 동인은 백로그 전환 및 용량 확장으로, 고객이 장기 공급을 확보하고 Fabrinet이 새로운 시설과 자동화 라인을 통해 생산을 늘리면서 매출 성장을 직접적으로 지원할 것입니다.

동시에 고부가가치 광학 및 고성능 컴퓨팅 제품으로의 믹스 전환은 특히 AI 관련 수요가 전체 매출에서 차지하는 비중이 커짐에 따라 마진 확대를 지원할 수 있습니다.

현재 수준에서 패브리넷은 다소 저평가된 것으로 보이며, 향후 실적은 용량 확장, 백로그의 매출 전환, AI 인프라 구축에 따른 지속적인 수요에 의해 좌우될 것으로 보입니다.

패브리넷 주식의 상승 여력은 얼마나 될까요?

투자자는 TIKR의 새로운 가치 평가 모델 도구를 사용하여 1분 이내에 Fabrinet의 잠재 주가 또는 모든 주식의 가치를 추정할 수 있습니다.

세 가지 간단한 입력만 하면 됩니다:

- 매출 성장

- 영업 마진

- 출구 P/E 배수

그러면 TIKR이 상승 , 기본, 하락 시나리오에서 잠재 주가와 총 수익률을 계산하여 주식이 저평가된 것인지 고평가된 것인지 빠르게 확인할 수 있습니다.

무엇을 입력해야 할지 잘 모르겠다면 애널리스트의 컨센서스 추정치를 사용해 각 입력값을 자동으로 채워주므로 빠르고 신뢰할 수 있는 시작점을 얻을 수 있습니다.