BIRK 주식 주요 통계

- 지난 주 실적: 33%

- 52주 범위: $31 ~ $57

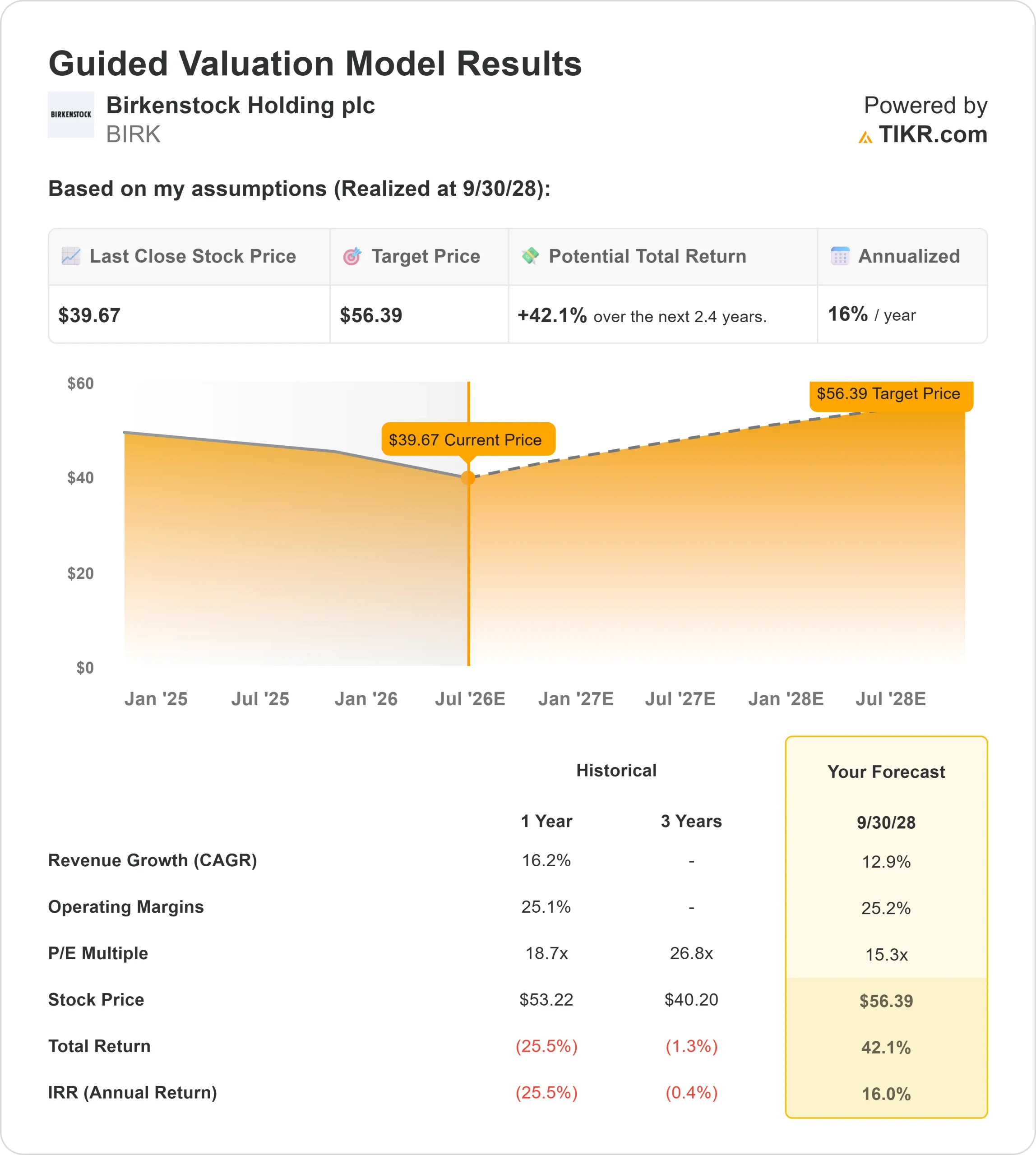

- 밸류에이션 모델 목표가: 약 $56

- 내재 상승 여력: 42%

TIKR로 버켄스탁 홀딩스와 같은 인기 종목 분석하기 (무료) >>>

무슨 일이 있었나요?

버켄스탁 홀딩스 주가는 이번 주에 약 33 % 상승하여 최근 투자자들이 급격한 실적 후 매도 후 주식을 재평가하면서 주당 42 달러 근처에서 거래되었습니다. 시장은 관세, 환율 압박, 유럽-중동-아프리카 수요 약세, 마진 약세 등이 프리미엄 신발 회사의 성장 스토리를 압박하기 시작했고, 특히 투자자들이 버켄스탁의 정가 브랜드 강점을 크록스, 데커스의 HOKA 브랜드, 나이키, 아디다스와 같은 신발 동종업체와 비교하면서 우려를 표명하고 있었습니다.

주가가 상승한 이유는 버켄스탁의 2억 5천만 달러 규모의 자사주 매입이 이번 주 시장의 가장 큰 의문, 즉 매각이 너무 지나쳤는지 여부에 대한 직접적인 해답을 제시했기 때문입니다.

이 회사는 골드만삭스와 계약을 체결했으며, 5월 20일 종가 33달러를 기준으로 계약 대상 주식의 약 80%에 해당하는 약 600만 주를 우선적으로 받을 것으로 예상하고 있습니다. 2분기 마진 압박과 2026년 전망에 변화가 없는 상황에서 주가가 하락한 직후였기 때문에 이 시기가 중요했던 만큼, 환매는 투자자들에게 경영진이 주식의 가치를 보고 있다는 분명한 신호를 보냈습니다.

최근 2분기 실적 발표에서 버켄스탁은 환율 및 관세 압박에도 불구하고 신고 기준 8%, 불변 통화 기준 14% 증가한 6억 1,800만 유로의 매출을 달성했으며, 조정 EBITDA 마진은 32.1%를 기록했습니다.

올리버 라이허트(Oliver Reichert) CEO는 "버켄스탁에 대한 수요가 여전히 강하다"며 미주 지역에서 14%의 고정 통화 기준 성장, 아시아 태평양 지역에서 30% 성장, 자체 소매점 60% 이상 성장, 동일 매장 매출의 두 자리 수 성장, 300 베이시스 포인트 상승한 클로저 토 보급률에 힘입어 "버켄스탁에 대한 수요가 여전히 강하다"고 말했습니다. 또한 경영진은 2026 회계연도 가이던스로 13%에서 15%의 고정 통화 기준 매출 성장, 7억 유로 이상의 조정 EBITDA, 30%에서 30.5%의 조정 EBITDA 마진을 다시 한 번 강조했습니다.

애널리스트와 기관의 업데이트도 주가 반등에 힘을 보탰습니다. 도이치뱅크는 48달러에서 41달러로, 파이퍼 샌들러는 55달러에서 50달러로, 모건 스탠리는 47달러에서 41달러로, BTIG는 65달러에서 60달러로 목표가를 낮춰 주가가 반등하는 동안에도 월가가 단기 마진에 대해 여전히 신중한 태도를 유지하고 있음을 보여줬습니다.

최근 기관의 신고는 엇갈렸지만 여전히 관심을 보였는데, 서머힐 캐피탈이 약 400만 달러 상당의 95,436주 신규 포지션을 개설했고, 스웨덴은행은 지분을 25% 늘려 150만 주, 골드만삭스는 약 110만 주까지 늘렸으며, 코니처 캐피탈과 르네상스 캐피탈은 마진 리셋 이후 익스포저를 축소했습니다.

버켄스탁 보유지분 즉시 가치 평가 (TIKR 무료) >>>

BIRK는 저평가되어 있나요?

가치 평가 가정 하에서 주식은 다음을 사용하여 모델링됩니다:

- 수익 성장률: 약 13%

- 영업 마진: 약 25%

- Exit P/E 배수: 15배

밸류에이션 모델에 따르면 버켄스탁은 저평가된 것으로 보이지만, 시장이 여전히 이 회사가 프리미엄 브랜드 배수를 받을 자격이 있는지 아니면 더 표준적인 신발 배수를 받을 자격이 있는지 결정하고 있기 때문에 이는 단순한 저가주 설정이 아닙니다.

매출 성장 가정은 버켄스탁이 신규 매장, 강력한 도매 수요, 아시아 태평양 지역 매출 증가, 클래식 샌들과 클로그 외에 클로즈드 토 제품의 광범위한 채택을 통해 전 세계적으로 계속 확장하는 것에 달려 있습니다.

이는 버켄스탁이 더 이상 따뜻한 날씨에 신는 샌들만의 이야기가 아니기 때문에 중요한 의미를 갖습니다. 클로그와 구두와 같은 클로즈드 토 제품은 더 많은 계절에 걸쳐 판매되는 데 도움이 되며, APAC 지역의 성장과 자체 소매점 확대로 가격, 고객 경험, 마진을 더 잘 관리할 수 있게 되었습니다.

버켄스탁 홀딩스에 대한 애널리스트의 성장 전망 및 목표 주가 전망 보기(무료) >>>

버켄스탁은 여전히 정가 판매와 체계적인 유통의 혜택을 받고 있기 때문에 마진이 가장 큰 변동 요인으로 남아 있지만 관세, 환율 압력, 독일 제조 비용 및 채널 믹스는 판매 모멘텀이 둔화되면 수익 성장을 제한 할 수 있습니다.

크록스, 데커스의 HOKA 브랜드, 나이키, 아디다스와 비교했을 때 버켄스탁의 장점은 제품 회전율이 일정하지 않다는 점입니다. 전통, 희소성, 편안함 중심의 수요, 강력한 정가 판매라는 강점이 있기 때문에 견고한 가격 경쟁력이 주가가 프리미엄 배수를 유지할 수 있는지에 대한 핵심 증거입니다.

현재 수준에서 버켄스탁은 저평가된 것으로 보이며, 정가 수요, 아시아 태평양 지역 성장, 매장 확장, 클로즈드 토 채택, 관세 완화, 경영진이 사업을 확장하면서 마진을 프리미엄 신발 수준에 가깝게 유지할 수 있다는 증거에 따라 다음 움직임이 결정될 가능성이 높습니다.

버크 주식의 상승 여력은 얼마나 될까요?

투자자는 TIKR의 새로운 가치평가 모델 도구를 사용하여 1분 이내에 버크셔 해서웨이의 잠재 주가 또는 주식의 가치를 추정할 수 있습니다.

세 가지 간단한 입력만 하면 됩니다:

- 매출 성장

- 영업 마진

- 출구 P/E 배수

그러면 TIKR이 상승 , 기본, 하락 시나리오에서 잠재 주가와 총 수익률을 계산하여 주식이 저평가된 것인지 고평가된 것인지 빠르게 확인할 수 있습니다.

무엇을 입력해야 할지 잘 모르겠다면 애널리스트의 컨센서스 추정치를 사용해 각 입력값을 자동으로 채워주므로 빠르고 신뢰할 수 있는 시작점을 찾을 수 있습니다.