Axon 주식 주요 통계

- 52주 범위: $339 ~ $886

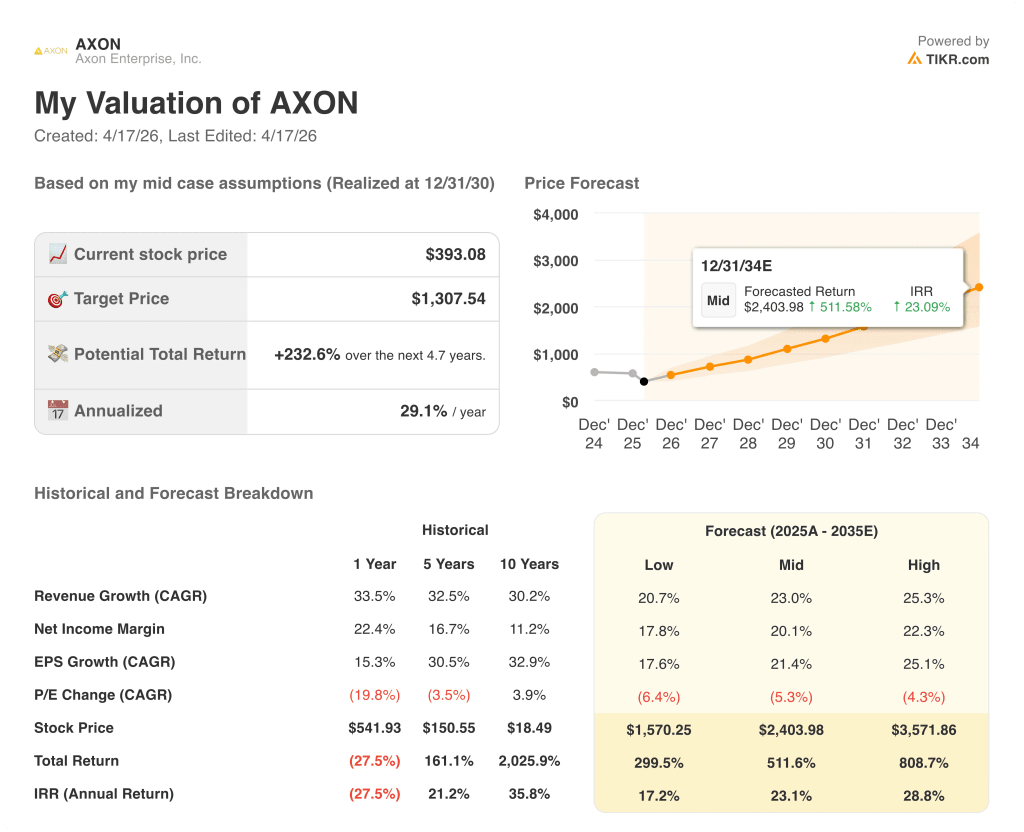

- 현재 가격: $393

- 거리 평균 목표: $708

- 스트리트 최고 목표: $825

- TIKR 모델 목표 (2030년 12월): $1,308

무슨 일이 있었나요?

Axon Enterprise(AXON)는 공공 안전 기술 분야의 지배적인 플랫폼으로, 전 세계 법 집행 기관, 교정 시설 및 점점 더 많은 기업 고객에게 바디 카메라, 테이저 장치, 디지털 증거 관리 소프트웨어 및 확장되는 AI 도구 제품군을 판매하고 있습니다.

Axon은 2025년에 전년 대비 33% 증가한27억 8,000만 달러의 매출을 기록하며 4년 연속 30% 이상의 성장률을 기록했습니다.

4분기에만 전년 동기 대비 39% 증가한 7억 9,670만 달러의 매출을 달성했으며, 조정 주당 순이익은 2.15달러로 컨센서스 예상치인 1.60달러를 34% 상회했습니다.

2025년 연간 예약은 전년 대비 46% 증가한 74억 달러에 달했으며, 4분기 예약은 수년 만에 가장 강력한 분기별 성장률인 약 50%로 가속화되었습니다.

향후 계약된 예약은 현재 43% 증가한 144억 달러에 달해 2026년 이후까지 전례 없는 매출 가시성을 확보할 수 있게 되었습니다.

4분기 실적 발표에서 Axon의 조슈아 이스너 사장은 "연방 법 집행 기관에서 우리의 핵심 제품뿐만 아니라 대응 UAS 기술에 대한 큰 기회가 있습니다."라고 말했습니다.

Axon은 2026년 매출 성장률을 27%에서 30%로 예상했는데, 이는 회사 사상 가장 강력한 연초 전망치이며, 2028년 매출 목표는 조정 EBITDA 마진 28%에 약 60억 달러로 제시했습니다.

또한 4월 7일에 열린 Axon Week 2026 사용자 컨퍼런스에서 실시간 비디오 알림을 위한 Axon Vision, 확장된 Axon Assistant 액세스, 2025년 말과 2026년 초에 완료된 Prepared 및 Carbyne 인수를 기반으로 구축된 클라우드 기반 Axon 911 플랫폼 등 세 가지 AI 제품을 출시했습니다.

Axon의 주가는 실적 호조에도 불구하고 올해 들어 약 34% 하락하여 애널리스트 커뮤니티에서 큰 주목을 받고 있는 밸류에이션 설정이 만들어졌습니다.

월스트리트의 AXON 주식에 대한 견해

4분기 실적 호조는 점진적이지 않았습니다. 당초 경영진이 20%대 성장을 예상했던 1년 만에 예약이 46% 성장으로 가속화된 것은 플랫폼이 자체 예측보다 빠르게 새로운 시장으로 확장하고 있다는 신호이며, 2026년과 2028년의 수익 상한선을 재설정했습니다.

2026년 매출 컨센서스는 35억 9,000만 달러로 29% 증가했으며, 2027년 46억 4,000만 달러(29% 증가), 2028년 60억 5,000만 달러(약 30% 증가)로 더욱 가속화되어 경영진이 공식 목표로 설정한 정확한 해에 컨센서스가 사실상 회사의 자체 가이던스를 기본 사례로 승인했음을 시사합니다.

Axon 주식을 다루는 애널리스트 20명 중 10명은 매수, 8명은 아웃퍼폼으로 평가했으며, 보류는 2명, 매도는 0명이었습니다. 평균 목표주가는 707.96달러로 현재 수준에서 80% 상승 여력이 있음을 의미하며, TD Cowen은 시장 변동성과 데이터 보호 우려로 목표가를 825달러로 하향 조정한 후에도 여전히 매수 등급을 유지했습니다.

역사적으로 80배에서 100배 범위에서 형성된 5년 평균 주가수익비율(P/E) 대비 약 57배에 거래되고 있는 Axon 주식은 예약 가속화, 144억 달러의 계약 잔고, 2028년까지 연평균 약 29%의 컨센서스 매출 성장률을 배경으로 저평가된 것으로 보입니다.

이 모델이 흡수할 수 없는 유일한 리스크는 데이터 프라이버시 규제 충격입니다. CFO 겸 COO인 Brittany Bagley는 4분기 통화에서 특히 Axon이 AI 기반 감시 기능을 강화하면서 프라이버시와 데이터 처리가 실수로 큰 부정적인 결과를 초래할 수 있는 영역으로 남아 있음을 인정했습니다.

주목해야 할 촉매제는 2026년 1분기 매출 가이던스 확정으로, 경영진은 연간 27%~30% 범위의 전년 대비 성장과 2025년 기준선인 7억 5천만 달러 이상의 AI 시대 계획 예약 성장에 대한 업데이트를 예고한 바 있습니다.

밸류에이션 모델은 무엇을 말하나요?

TIKR의 중기 모델은 2030년 12월까지 주당 1,308달러를 목표로 삼고 있으며, 매출 연평균 성장률 23%와 순이익 마진 20%를 가정하고 있는데, 이는 회사가 이미 달성한 3년 매출 연평균 성장률 33%보다 상당히 보수적인 수치이며 2025년에 달성한 조정 EBITDA 마진 25.5%보다 낮은 수치입니다.

4.7년 동안 연간 약 23%의 중간 사례 IRR을 가정한 393달러의 잠재 수익률 232%는 계약된 수주잔고가 그 반대인데도 성장이 둔화되는 것처럼 가격이 책정된 자산을 반영한 것입니다: 예약 궤적과 플랫폼 확장을 통해 이미 확보한 수익력에 비해 Axon 주식은 저평가되어 있습니다.

플랫폼 피벗은 2025년 예약 모멘텀이 구조적인 것인지, 아니면 일시적인 것인지에 달려 있습니다.

액손은 2026년에 144억 달러의 향후 계약된 예약을 확보하여 향후 2~3년간의 수익이 대부분 확보되었음을 의미하지만, 2025년의 46% 예약 성장이 진정한 구조적 가속화를 의미하는 것인지 아니면 2026년의 비교를 압축하는 대규모 조정과 해외 배포로 인해 앞당겨진 급증을 의미하는지에 대한 논쟁이 있습니다.

올바른 방향으로 나아가야 할 것

- 첫해 매출 7억 5,000만 달러에 달한 AI 시대 요금제 예약은 기존 고객의 약 30%만이 프리미엄 구독 계층에 속해 있어 계속 확장되고 있으며, 임원 기준 ARPU가 600달러에 육박하는 기존 기반에서 상당한 업셀 활주로가 남아있습니다.

- 연방 수요 전환 Axon의 연방 파이프라인은 경영진에 의해 2026년에 가장 큰 기회 중 하나로 설명되며, 이는 이민 집행에 대한 투자와 새로운 연방 리더인 클라우디아 데이비슨이 이미 우산 계약을 체결하여 조기에 견인한 덕분입니다.

- 2025년 4분기에 두 건의 대규모 유럽 클라우드 계약이 체결된 후, 아직 온프레미스 배포를 유지하고 있는 정부에 AI 제품 액세스가 필수적인 기능이 되면서 국제 클라우드 채택이 가속화됩니다.

- 40년 된 기술로 운영되어 온 911 인프라 시장에서 Axon 911(Prepared 및 Carbyne)이 주목을 받으며 새로운 PSAP 배포가 있을 때마다 Fusus 및 Axon 에코시스템 전반에서 전체 플랫폼 판매가 시작됩니다.

잘못될 수 있는 상황

- 2025년 4분기 약 50%의 성장 이후 2026년 예약 비교는 극히 어려우며, 경영진은 수년 연속 자체 가이던스를 상회한 회사로서는 이례적으로 2026년 예약 가이던스를 제공하지 않았습니다.

- AI 기반 감시를 겨냥한 데이터 프라이버시 규제 조치로 인해 기업 도입이 지연될 수 있으며, 2026년 중반에 출시될 Axon Body Mini는 법 집행 기관보다 프라이버시 조사가 더 엄격한 상업 환경에 도입될 예정입니다.

- 관세 및 메모리 비용 역풍으로 인해 커넥티드 디바이스 총 마진이 2025년 4분기 조정 수준인 49.3% 이하로 떨어질 수 있으며, 소프트웨어 믹스가 개선되더라도 혼합 EBITDA 마진이 압박을 받을 수 있다.

- 2025년 GAAP 주당순이익 1.51달러와 정상화 주당순이익 6.85달러는 회계 수익과 경영진이 판매하는 경제적 수익 사이에 큰 격차가 있어 정상화 논리에 의문이 제기될 경우 밸류에이션 취약성을 야기할 수 있습니다.

Axon Enterprise, Inc.에 투자해야합니까?

실제로 알 수 있는 유일한 방법은 직접 숫자를 보는 것입니다. TIKR을 사용하면 전문 분석가가 정확히 그 질문에 답하는 데 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스 할 수 있습니다.

AXON 주식을 불러오면 수년간의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출과 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표가가 상승 또는 하락 추세인지 등을 확인할 수 있습니다.

무료 관심 종목 목록을 만들어 다른 모든 주식과 함께 Axon Enterprise, Inc.를 추적할 수 있습니다. 신용 카드가 필요하지 않습니다. 스스로 결정하는 데 필요한 데이터 만 있으면됩니다.