주요 요점:

- 룰루레몬은 꾸준한 매출 성장을 이어가고 있지만 모멘텀은 연간 4.9%로 둔화되었습니다.

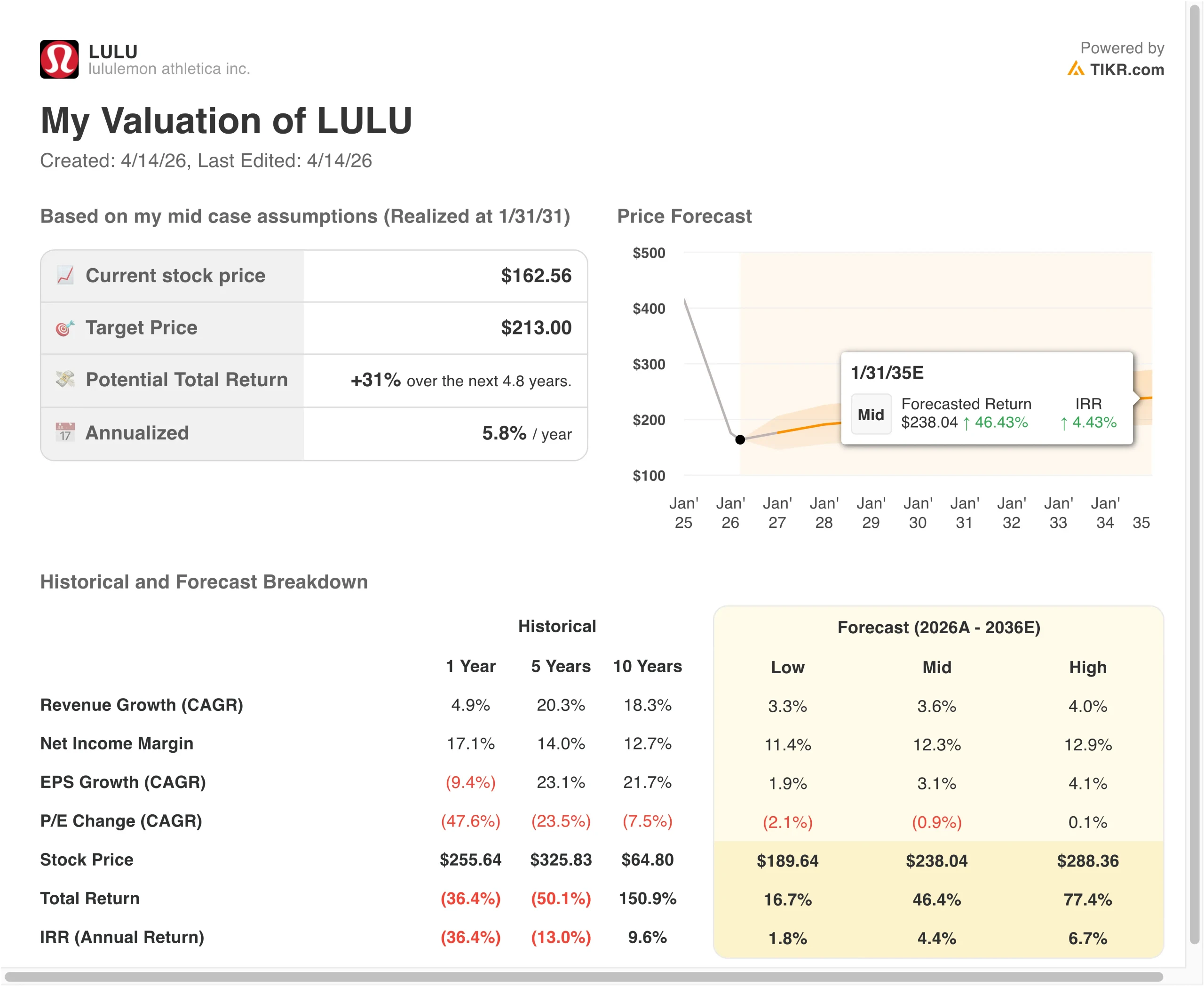

- 가치평가 가정에 따르면 2029년 초까지 LULU 주가는 주당 197달러에 도달할 수 있습니다.

- 이는 현재 가격인 163달러에서 총 21.3%의 수익률을 의미하며, 향후 2.8년 동안 연평균 수익률은 7.1%입니다.

지금 라이브: TIKR의 새로운 밸류에이션 모델을 사용하여 좋아하는 주식의 상승 여력이 얼마나 되는지 알아보세요(무료)>>>

무슨 일이 있었나요?

룰루레몬 애슬레틱스 (LULU)는 2026 년 투자자들이 수익 확대의 급격한 둔화와 운영 위험 증가에 따라 성장 궤적을 재평가함에 따라 압력을 받고 있습니다. 현재 주가는 52주 최고가인 340달러를 크게 밑도는 163달러에 거래되고 있으며, 이는 수년간의 프리미엄 성장 이후 기대치가 재설정된 것을 반영합니다.

최근의 뉴스는 투자자들의 주의를 환기시키고 있습니다. 2026년 4월, 텍사스 규제 당국은 룰루레몬 제품의 잠재적인 '영구 화학물질'에 대한 조사를 시작하여 규정 준수 및 브랜드 인식에 대한 불확실성을 야기했습니다. 동시에 내부자 활동은 경영진이 주식을 매수하고 매도하는 등 엇갈린 신호를 보여 경영진 내에서도 불확실성을 시사했습니다.

수익과 기업 발전도 투자 심리에 영향을 미쳤습니다. 4분기 매출은 36억 달러로 예상치를 약간 상회했지만 영업이익은 전년 대비 감소했으며 마진은 19.9%로 축소되었습니다. 한편, 행동주의 투자자 엘리엇은 10억 달러 규모의 지분을 확보했고, 창업자 칩 윌슨은 공개적으로 이사회 교체를 추진하며 지배구조에 대한 긴장을 강조했습니다.

룰루레몬은 유럽-중동-아프리카에 100번째 매장을 오픈하는 등 전 세계적으로 계속 확장하고 있습니다. 그러나 소비자 지출 변화와 비용 상승과 같은 거시적 압력으로 인해 성장이 둔화되고 있으며, 북미에서는 직원 채용 모델을 전환하고 있습니다. 투자자들은 이제 룰루레몬이 과거의 프리미엄 밸류에이션을 유지할 수 있을지에 대해 의문을 제기하고 있습니다.

성장세가 둔화되고 투자자들이 보다 명확한 마진 회복을 기다리는 동안 룰루레몬 주가가 박스권에 머물 수 있는 이유는 다음과 같습니다.

룰루 주식에 대한 모델 분석 결과

매출 성장 둔화, 여전히 견조한 마진, 최근 하락 이후 정상화된 밸류에이션 배수를 기반으로 한 밸류에이션 가정을 사용하여 룰루레몬 주식의 상승 잠재력을 분석했습니다.

연간 매출 성장률 4.3%, 영업 마진 17.4%, 정규화 주가수익비율 13.2배의 추정치를 바탕으로 이 모델은 룰루레몬 주가가 주당 163달러에서 197달러로 상승할 것으로 예상합니다.

이는 총 수익률 21.3% 또는 향후 2.8년간 연 수익률 7.1%에 해당합니다.

가치 평가 가정

TIKR의 밸류에이션 모델을 사용하면 회사의 매출 성장률, 영업 마진, P/E 배수에 대한 자체 가정을 입력하고 주식의 예상 수익률을 계산할 수 있습니다.

LULU 주식에 사용한 가정은 다음과 같습니다:

1. 매출 성장률: 4.3%

룰루레몬의 매출 성장률은 크게 둔화되어 2022년 42%에서 최근 4.9%로 감소했습니다. 이는 경쟁이 더욱 치열해지고 북미에서 핵심 비즈니스가 성숙해졌음을 반영합니다. 성장은 점점 더 해외 확장과 제품 혁신에 의존하고 있습니다.

회사는 유럽과 아시아에 새로운 매장을 여는 등 전 세계적으로 계속 확장하고 있습니다. 그러나 동일 매장 매출 성장률은 약 2%로 둔화되어 기존 시장의 수요가 약화되고 있습니다. 이러한 변화는 브랜드가 고속 성장에서 보다 성숙한 단계로 전환하고 있음을 시사합니다.

애널리스트들의 컨센서스 추정치에 따르면, 지속적인 해외 확장에도 불구하고 국내 수요 둔화 및 거시적 역풍을 반영하여 4.3%의 성장률을 적용했습니다.

2. 영업 마진: 17.4%

룰루레몬은 역사적으로 높은 마진을 기록해왔지만 최근 실적은 압박을 받고 있습니다. 영업 마진은 23.7%에서 19.9%로 감소했는데, 이는 판관비 증가와 성장 이니셔티브에 대한 투자 증가로 인한 것입니다.

비즈니스 전반에 걸쳐 비용 압박이 뚜렷하게 나타나고 있습니다. 판매비, 일반관리비가 40억 달러 이상으로 증가한 반면, 매출총이익은 56.6%로 감소했습니다. 이러한 추세는 인플레이션 압력과 디지털 및 해외 성장을 위한 전략적 지출을 모두 반영합니다.

애널리스트들의 컨센서스 추정치를 바탕으로, 지속적인 투자와 과거 최고치에 비해 완만한 마진 압박을 반영하여 17.4%의 마진 가정을 사용했습니다.

3. 출구 주가수익비율 배수: 13.2배

룰루레몬의 밸류에이션은 크게 압축되어 현재 후행 기준 P/E 배수는 약 12.3배입니다. 이는 과거 평균보다 훨씬 낮은 수준으로, 성장 기대치가 낮아지고 불확실성이 높아졌음을 반영합니다.

하지만 여전히 32%를 상회하는 자기자본수익률(ROIC)과 34%에 달하는 자기자본이익률(ROE) 등 높은 자본수익률을 유지하고 있습니다. 그러나 수익 성장 둔화와 매크로 리스크로 인해 투자자들이 프리미엄 배수를 지불할 의향이 줄어들었습니다.

애널리스트들의 컨센서스 추정치를 바탕으로, 우리는 13.2배의 엑시트 배수를 사용하며, 이는 Lululemon의 강력한 브랜드와 수익성 대비 성장 둔화 전망 사이의 균형 잡힌 시각을 반영합니다.

나만의 밸류에이션 모델을 구축하여 주식 가치 평가하기 (무료입니다!) >>>

상황이 좋아지거나 나빠지면 어떻게 되나요?

2031년까지 LULU 주식에 대한 다양한 시나리오는 성장 회복, 마진 실행 및 밸류에이션 추세에 따라 다양한 결과를 보여줍니다(이는 추정치이며 보장된 수익이 아님):

- 낮은 경우: 성장이 더 둔화되고 마진이 축소됨 → 연간 수익률 1.8%

- 중간 사례: 안정적인 성장과 꾸준한 마진 → 연간 수익률 4.4%

- 높은 경우: 강력한 해외 확장 및 마진 회복 → 연간 6.7% 수익률

룰루레몬의 향후 실적은 수익성을 유지하면서 성장을 재점화할 수 있는 능력에 달려 있습니다. 이 회사는 최소한의 순부채와 견고한 현금 창출로 재무적으로 탄탄한 상태를 유지하고 있지만, 프리미엄 성장 스토리는 시험대에 오르고 있습니다. 투자자들은 장기적인 가치의 핵심 지표로 향후 수익과 해외 실적에 집중할 것으로 보입니다.

애널리스트들이 현재 룰루 주식에 대해 어떻게 생각하는지 알아보세요(TIKR 무료) >>>

룰루레몬 애슬레틱스에 투자해야 할까?

실제로 알 수 있는 유일한 방법은 직접 숫자를 보는 것입니다. TIKR을 사용하면 동일한 기관 수준의기관 수준의 재무 데이터전문 애널리스트가 정확히 그 질문에 답하는 데 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스할 수 있습니다.

LULU를 실행하면 수년간의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기의 매출과 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표가가 상승 또는 하락 추세인지 등을 확인할 수 있습니다.

다음을 수행할 수 있습니다. 무료 관심 종목 목록을 만들어 LULU를 추적하세요. 를 다른 모든 종목과 함께 추적할 수 있습니다. 신용 카드가 필요하지 않습니다. 스스로 결정하는 데 필요한 데이터만 있으면 됩니다.

새로운 투자 기회를 찾고 계신가요?

- 억만장자 투자자들이 어떤 주식을 매수하고 있는지 확인하여 현명한 돈을 따라갈 수 있습니다.

- 5분 안에 주식을 분석하세요. 5분 안에 주식을 분석하세요.

- 더 많은 바위를 뒤집을수록 더 많은 기회를 발견할 수 있습니다. TIKR로 10만 개 이상의 글로벌 주식, 글로벌 상위 투자자 보유 종목 등을 검색해 보세요.

면책 조항:

TIKR의 기사는 TIKR 또는 콘텐츠 팀의 투자 또는 재정적 조언을 위한 것이 아니며, 주식 매수 또는 매도를 위한 추천이 아님을 유의하시기 바랍니다. Tikr 터미널의 투자 데이터와 애널리스트의 추정치를 기반으로 콘텐츠를 제작합니다. 당사의 분석에는 최근 회사 뉴스나 중요한 업데이트가 포함되지 않을 수 있습니다. TIKR은 언급된 주식에 대해 어떠한 포지션도 갖고 있지 않습니다. 읽어주셔서 감사드리며 즐거운 투자 되세요!