ウェイストマネジメント株式の主要統計

- 52週レンジ:$194.11 to $248.13

- 現在の株価:217.92 ドル

- ストリートの平均ターゲット:$256.04

- LTM売上総利益率:40.6%

- LTMのEBITマージン:18.7

- LTM 純有利子負債 (MM):227.3億ドル

TIKRの新しいバリュエーション・モデル(無料)を使って、WMのようなお気に入りの銘柄を5年分のアナリスト予測で評価する

なぜセンチメントとモメンタムは市場を盲目にするのか

Waste Management, Inc.(WM)の株価は、過去1年間でマイナス6.6%の値戻しを経験し、217.92ドルで取引されている。市場の目先の不安は、一時的な産業量の最適化と、粘着性のある自治体契約人件費に大きく結びついている。

この短期的なアンダーパフォー マンスにより、モメンタム・アロケーターは、日常的なマクロ経済の平準化期 間を構造的な経営破綻と勘違いし、他へ目を向けるようになった。

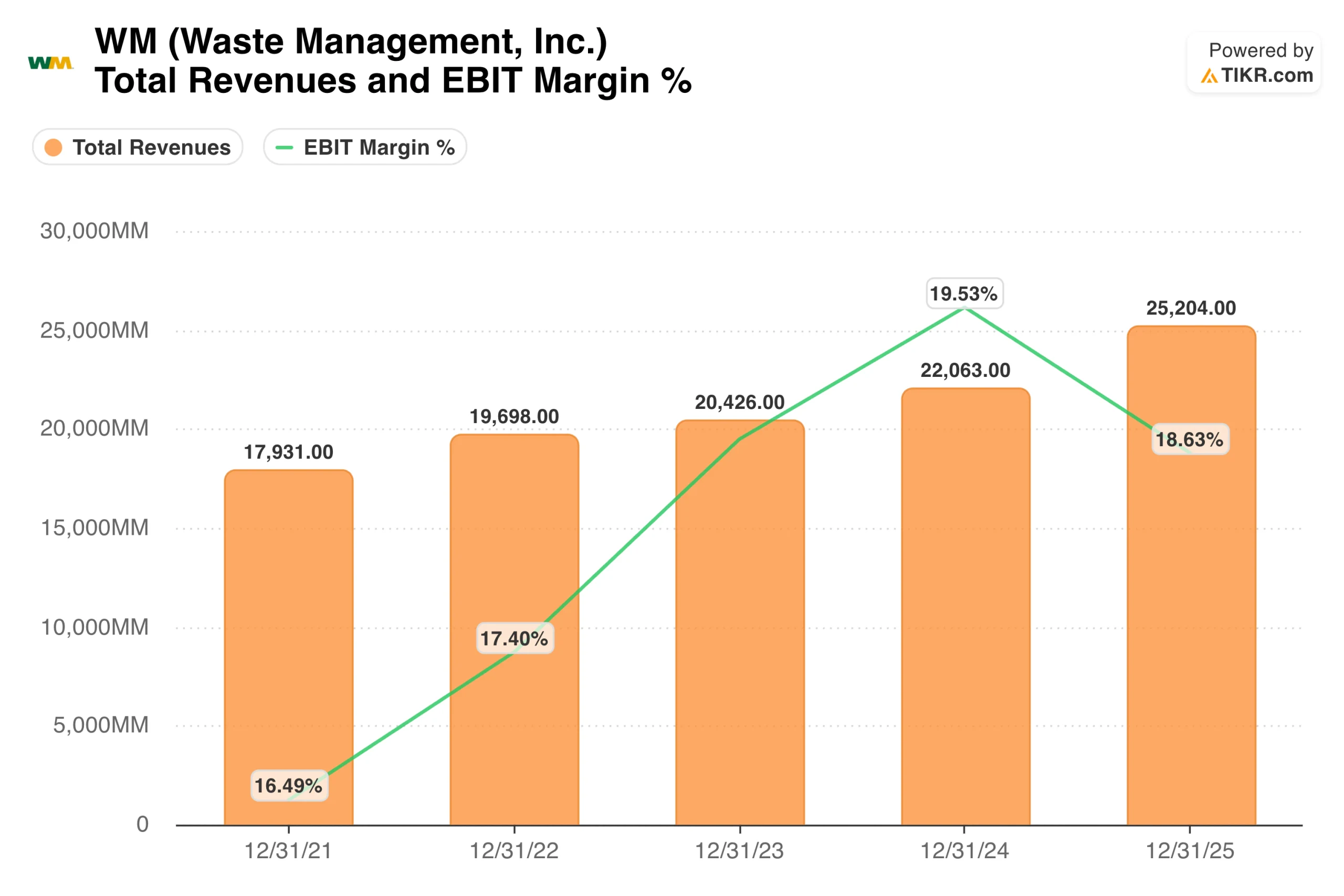

ウォール街の目先の数量拡大指標への執拗な注目は、忍耐強い長期的アロケーターにとって格別なエントリー・ウィンドウを生み出す。総収益は2021年の179.3億ドルから順次拡大し、2025年後半には252.0億ドルに達する。

しかし、リサイクルの自動化とエネルギー転換技術への積極的な投資により、絶対EBITマージンは2024年の最高値19.53%から18.63%に圧縮された。WMの廃棄インフラに代わる現実的な物流手段がないため、市場心理は一時的な価格コスト差に過敏になっている。

WM株のヒストリカル予想とフォワード予想を見る(無料!)>>WM株のヒストリカル予想とフォワード予想を見る

資本支出とインフラが資本基盤を圧迫する仕組み

このわずかな営業利益率の変動は、企業価値の破壊というよりも、意図的で将来を見据えた資本配分のサイクルを表している。経営陣は2025年後半の営業期間に、成長志向の資本支出に32億2,000万ドルを投じた。

これらの数百万ドル規模の支出は、社内の自動化フレームワークをアップグレードするものであり、今後10年間、不安定な手作業による自治体労働市場への依存を軽減するための積極的な位置づけとなる。

このレイアウトの現金化効率は、資本リターンの基調によって示されている。年間フリー・キャッシュ・フローは、2025年後半に28.1億ドルと記録的に大幅に拡大し、資産基盤の自己資金調達力を証明した。

この卓越した流動性の最適化により、WMは4億158万株の基本発行済み株式数を希薄化させることなく、227億3,000万ドルの多額の純負債を快適に返済することができる。

アナリストがWM株について今どう考えているかを見る(TIKRで無料) >>)

効率のフライホイール資産独占

ウェイストマネジメントのビジネスモデルにおける中心的な企業実態は、莫大な資本支出要件と、非常に効率的なリターンプロファイルにある。一見すると、埋立地や大型収集トラックへの数十億ドルの投資は、株式パフォーマンスを抑制する資本集約的な足かせのように見える。

しかし、こうした莫大なインフラ投資は、競合他社をこの地域のエコシステムから完全に締め出す、地理的な堀として機能している。

このような資本配置により、WM社は収集ルートと埋立地ネットワーク全体にわたって卓越した価格決定力を獲得している。チップ料金を基本的なインフレ指標に直接連動させることで、経営陣はドライバーの賃金と車両メンテナンスの変動をそのまま自治体の顧客基盤に転嫁している。

その結果、キャッシュ・エンジンは13.2%の投資資本利益率(ROIC)を容易に維持し、49.5%のバランスの取れた配当性向を支えている。自動化されたルート最適化の規模が拡大し続けるにつれて、処理収入の増加は、純粋な業務レバレッジとして直接収益に反映される。

価値を解き放つ:TIKR予測の内訳が示唆するもの

過去に遡及したオペレーション期間を過去に遡及することで、フォワードバリュエーションアーキテクチャは、資本配分担当者にとって極めて弾力的なターミナルバリューの推移を分離することができる。256.6%という輝かしい10年間のリターンに対して、8.5%という1年間のトータル・リターンの低下を見直すと、短期的な市場摩擦が誤解を招く理由が明確になる。

ミッドケース・シナリオでは、純利益率は14.3%で安定するようモデル化されているが、資産活用の根底にある予測可能性が、大きな収益ショックから投資を守っている。

このような安定したパフォーマンス・パラメータは、フォワード・リターン確率の構造的にタイトな分布をもたらします。自動化されたモデルは、トップラインの収益成長が4.8%という保守的なロー・ケース・フットプリントまで落ち込んだとしても、キャッシュ創出能力は398.67ドルの株価下限を確立するのに十分強固なままであることを証明している。

実質的な企業利回りを競合の混乱から遮断することで、基礎となる予測フレームワークは、低成長の公益事業の物語を、2034年までに494.06ドルの株価を目標とする信頼できる複利マシンに変える。

WMは217.92ドルで買う価値があるか?

現在の株価217.92ドルで、TIKRのフォワード・バリュエーション・モデルは、長期的な株式アロケーターにとって、非常にディフェンシブで予測可能なエントリー・ポイントを確立している。中位ケースの予測シナリオでは、2030年12月までに363.10ドルの公正価値価格目標を実現すると、年率11.7%の内部収益率(IRR)が期待できる。

このベースライン・シナリオは、有機的収益成長率CAGRを5.4%とし、純利益マージンが14.3%で正常化すると仮定している。

極めて重要なのは、保守的なローケース調整で、収益拡大が4.8%に鈍化した場合でも、年間7.3%のリターン(モデル水平線で398.67ドル)を予測し、絶大なダウンサイド・プロテクションを示していることである。この厳しい予測差異は、株式価値を構築するために投機的な倍率の拡大を全く必要としない、並外れた基本的安全マージンを示している。

1.7%の配当利回りに裏打ちされた耐久性のある独占資産を獲得しようとする、規律正しくリスク意識の高い投資家にとって、今日の価格でポジションを開始することは、驚異的なディフェンシブ・ムーブである。

アナリストによるWM株の成長予測と目標株価を見る(無料!) >>

新たなチャンスをお探しですか?

- 億万長者の投資家が どのような銘柄を買って いるかを見て、 賢い投資家についていきましょう。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!