シャーウィン・ウィリアムズ株の主要統計データ

- 52週レンジ: $302 to $380

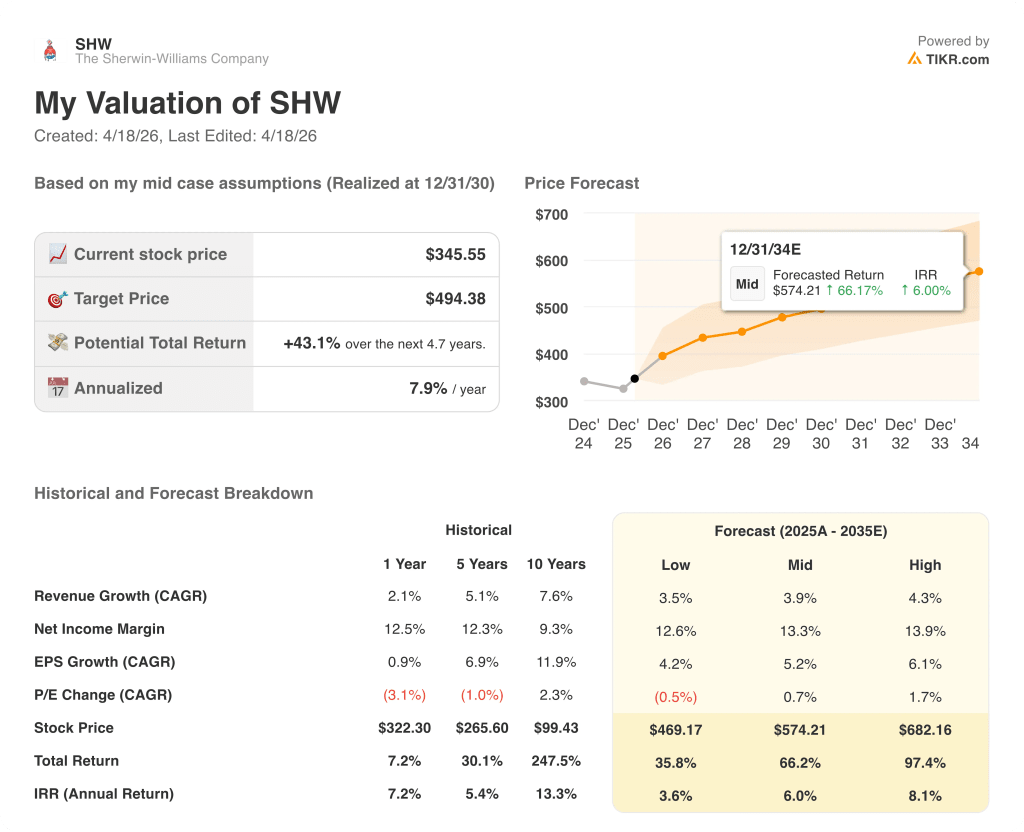

- 現在の株価: 346ドル

- ストリートの平均ターゲット :$ 380

- ストリート・ハイ・ターゲット:$420

- TIKRモデルターゲット(2030年12月):$494

ほとんどの投資家は、株価が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたか?

シャーウィン・ウィリアムズ(SHW)の株価は2026年の大半を52週高値を大きく下回る水準で推移してきたが、2025年通期の連結売上高は235.7億ドルと過去最高を記録した。

第4四半期の調整後1株当たり利益は2.23ドルとなり、アナリストのコンセンサス予想2.16ドルを上回った。

この好業績は、株価の引き下げを防ぐことはできなかった:シャーウィンウィリアムズの2026年通期調整後EPSガイダンスは11.5~11.9ドルで、発表前のコンセンサスである12.42ドルを下回った。

最初の反応が見逃したのは、ガイダンス範囲の下での営業規律であった。ペイントストア・グループは、直営小売店舗を通じてプロのペンキ職人に直接販売する部門であり、第4四半期のセグメント利益率は、数量が1桁台前半であったにもかかわらず、90ベーシスポイント拡大して21%となった。

ハイディ・ペッツ最高経営責任者(CEO)は2025年第4四半期の決算説明会で、「3年連続で、市場は我々に大きな助けは与えてくれない。

ペイントストア・グループ全体で1月1日から7%の値上げを実施し、ガイダンスに1桁台前半の実現率を織り込んでいること、2026年に80~100店舗の新規出店を計画していること、ペッツが塗料需要の「ブーム」と呼ぶAIインフラやデータセンター建設に関連した保護・海洋パイプラインが拡大していること、である。

2025年10月に完了したSuvinilの買収は、最初の四半期でコンシューマー・ブランド・グループの売上高に1億6,450万ドル貢献し、ブラジルで指導的地位を確立した。

7%の値上げが定着するかどうか、店舗の生産性がSHWの拡大ペースを正当化するかどうかを追跡する:4月28日の第1四半期レポートが近づくにつれ、アナリストの予想修正をTIKRで無料でモニターする→。

SHW株に対するウォール街の見方

2026年のガイダンスの失敗により、シャーウィン・ウィリアムズ株はショー・ミー・ストーリーとして再構成されたが、より正確な読み方は、3年間の需要低迷が損益計算書が示していることを不明瞭にしているということだ。

Sherwin-Williamsの正規化EPSは、2023年から2024年にかけて9.5%、2025年にはさらに1%の複利で、真に困難な数量背景の中、現在コンセンサスは、2026年に3%成長し約12ドルになると予測し、その後2027年に急加速し約13%成長すると予測している。

SHWを担当するアナリスト24人のうち15人が買いまたはアウトパフォームのレーティングを持ち、9人がホールド、1人が売りとなっている。平均目標株価約380ドルは、現在の水準からおよそ10%の上昇を示唆する一方、最高目標株価420ドルは、株価が再上昇するために住宅需要が完全に回復する必要はないという強気派の真の確信を示す。

高値目標420ドルと安値目標268ドルの間のスプレッドは、正真正銘の議論を表している。強気派は、最終的な中古住宅販売の正常化を織り込んでいる一方、安値目標は、サイクルの回復が見えず、数量成長がほぼゼロの状態がもう1年続くことを織り込んでいる。

また、2027年のEPS成長率コンセンサスは13%近くであることから、シャーウィン・ウィリアムズ株は、経営陣自身が現在予算を組んでいない住宅販売のカタリストを待つことを厭わない12~18カ月の視野を持つ投資家にとって割安に見える。

注目に値するシグナル:ペイントストア・グループの7%の値上げはここ数年で最も急激なものであり、ペッツ氏が電話会議で再三強調した売上総利益率の拡大という明確なコミットメントを考えると、1桁台前半の実現という経営陣のガイダンスは保守的である。

経営陣が特に指摘した樹脂と非TiO2顔料に対する関税圧力によって、原材料費が2026年指針に盛り込まれた一桁台前半のバスケット上昇を超えて加速した場合、粗利益率拡大指針は失敗し、EPS中間値は天井となる。

4月28日の2026年第1四半期決算が最初の試金石となる。ペイントストア・グループの価格実現に注目し、ガイダンスを50ベーシス・ポイントでも上回れば、通期のEPSレンジが上方修正されることになる。

バリュエーション・モデルの評価は?

TIKRのミッドケース・モデルでは、2030年までの売上高年平均成長率4%、純利益率13%を前提に、目標株価494ドルを設定している。

2027年のコンセンサスに13%のEPS再加速が織り込まれ、市場を凌駕する店舗拡大プログラムがバックグラウンドで実行されている先見利益29倍で、 シャーウィン・ウィリアムズの株価は、このビジネスが逆境を乗り越えて一貫して提供するものに比べて割安である。

SHWの投資家にとっての中心的な疑問は、「よりソフトで長い」需要背景が3年目、4年目まで続くかどうかである。

うまくいかなければならないこと

- ペイントストア・グループの7%の値上げは、ガイダンスの1桁台前半の想定を上回る実現率を達成し、2026年のEPSを現在のコンセンサスである約12ドルから上方修正する。

- AIデータセンター建設が加速する中、保護・海洋部門の数量が増加し、2025年第4四半期のP&M部門は前年同期比1桁台後半に対し、すでに1桁台後半の成長を達成

- 2026年から2027年にかけてブラジルの統合が成熟するにつれて、スビニルはコンシューマー・ブランド・グループのマージン改善に寄与する。

- 2026年に計画されている80~100店舗の純増により、店舗の生産性が維持され、マクロ経済の回復とは無関係に約1ポイントの既存店売上高が増加する。

何が問題か

- 原材料費が、2026年指針の1桁台前半のバスケット上昇を上回る。これは、経営陣が現在のプレッシャーポイントとして特に指摘した、樹脂と非TiO2顔料の関税引き上げによる。

- 中古住宅販売件数が業界予想の下限に近い水準で推移しているため、住宅用塗料の販売量は横ばいから下降にとどまり、2027年のEPS加速のコンセンサス予想に織り込まれているサイクルの回復が遅れている。

- 新本社リースと11億ドルの期限後融資による支払利息の8500万ドル増は、業績が改善してもEBTの伸びを抑制し、ブルズが現在織り込んでいる利益の上振れを抑制する。

- ペッツが「ジャンプボール」と表現した競争環境は、ライバルがボリューム重視の価格設定を追求するにつれて激化し、SHWが1月の値上げを完全に実現する能力を制限し、マージンかシェアかの選択を迫られる。

SHWの第1四半期レポートは4月28日に発表される。アナリストのアップグレード、予想修正、業績サプライズが発生した瞬間にTIKRで無料でキャッチする→こちら

あなたはシャーウィン・ウィリアムズ社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

SHW株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

あなたのレーダー上の他のすべての株式と一緒にシャーウィン・ウィリアムズ・カンパニーを追跡する無料のウォッチリストを構築することができます。クレジットカードは必要ありません。ご自身で判断するために必要なデータだけです。