Caterpillar株の主な統計データ

- 過去1週間のパフォーマンス +1.9%

- 52週レンジ: $267.3 to $789.8

- 現在の株価: 699.8ドル

何が起きたか?

世界最大の建設・産業機械メーカーであるキャタピラー(CAT)は、1月29日に510億ドルという記録的な受注残を計上し、同時にそれぞれ1ギガワット以上のデータセンター用原動力を4件受注した。

昨年1月、キャタピラーは、アメリカン・インテリジェンス・アンド・パワー社から、産業施設向けに電力を生産する大型天然ガスエンジンであるレシプロ発電機セット2ギガワットを、モナーク・コンピュート・キャンパス向けに一括受注したと発表した。

2024年末から71%増の510億ドルという記録的な受注残は、第4四半期の売上高191億ドル(前年同期比18%増)という四半期ベースで過去最高を更新する原動力となり、発電機やタービンをデータセンターや石油・ガス事業者に供給する部門であるパワー・アンド・エナジーは、ユーザーへの発電売上高が44%急増し、セグメント利益率は19.6%となった。

3月には、2人のアナリストが新たにこの仮説を強化した:オッペンハイマーは3月6日、ヘリオス・データ・バックボーンや新たに立ち上げたCat AIアシスタントを含むキャタピラーのデジタル化の加速を挙げて目標株価を817ドルに引き上げ、シティグループ(C)は3月9日、510億ドルの受注残と2030年までの2桁の発電収入の伸びが見込まれるとして目標株価を785ドルに引き上げた。

ジョセフ・クリード最高経営責任者(CEO)は2025年第4四半期の決算説明会で、「我々はより先の受注を取り始めており、それは良いことだと思う」と述べ、Monarch Campusの受注と3つの追加ギガワット規模のプライム発電案件が2027年まで視界を大きく広げる中、同社がハイパースケーラーとの顧客関係を深めていることに直接言及した。

キャタピラーは、2025年の240億ドルから、2030年までに300億ドルのサービス売上高を達成するために、天然ガス発電機とタービンのフィールド人口と、継続的なオーバーホールサイクルを必要とする、2026年末までにステップ変更のために軌道に乗っている大規模なエンジン容量の倍増、2028年から2029年までに倍増以上のタービン容量、および3月10日に署名されたAtlas Energyの8.4億ドルの機器契約は、すでに数年先にコミットされた外需を引っ張っていることを確認する35億ドルの設備投資プログラムを介して直接実行されます。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが株価を上げる前にご覧ください。

ウォール街によるCAT株への評価

記録的な510億ドルの受注残と4ギガワット規模の原動機受注は、データセンターと石油・ガス事業者に発電機とタービンを供給するキャタピラーの電力・エネルギー部門が、循環的な機械の倍率からインフラの倍率へと株価を再評価する構造的な原動力であることを裏付けている。

一方、TIKRのコンセンサスでは、売上高は2025年の4.3%成長から2026年には9.1%、2027年には8.7%へと加速し、それぞれ737億ドル、801億ドルに達すると予測しており、これは510億ドルの受注残と2026年後半から2027年にかけて納入されるMonarch Campusの2ギガワット受注に直接支えられている。

CATの正規化EPSも、関税の逆風17億ドルの下、2025年には19.06ドルと底をついたが、電力・エネルギー部門のマージン19.6%が容量追加に伴い拡大するため、2026年には22.86ドル、2027年には27.69ドルと、それぞれ年率20%、21%の急回復が見込まれる。

ウォール街は積極的にバックログストーリーを追いかけている:26人のアナリストの平均目標株価は736.21ドルで、699.78ドルから5.2%の上昇を意味し、キャタピラーのコンセンサスは、依然としてインフラストラクチャーの将来よりも、過去の機械に近い価格設定となっている。

ベア派は2026年の関税逆風で26億ドルのマージンがキャタピラーの目標レンジの下限近くまで圧縮されることを想定し、ブル派は2026年末までに予想されるエンジンの大容量化と2028年から2029年に到来するタービン容量の倍増を想定している。

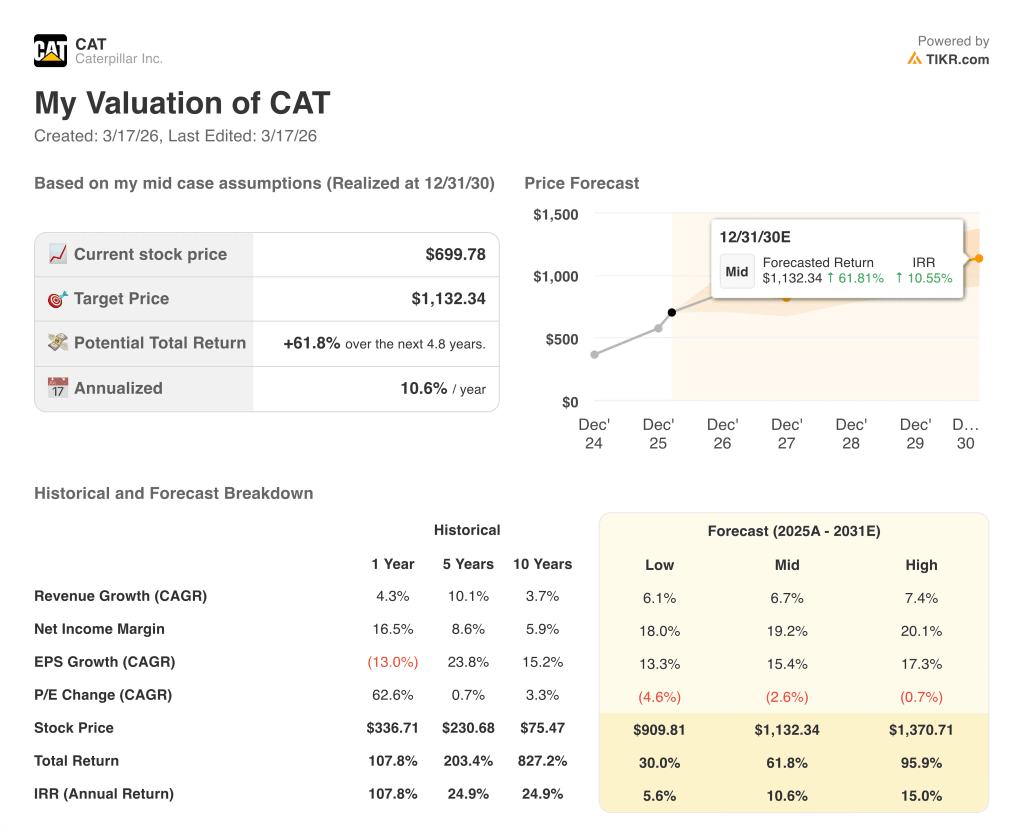

バリュエーション・モデルの結果は?

TIKRのミッドケースの目標額は1,132.34ドルで、4.8年間の年率10.6%のIRRで61.8%のトータルリターンを意味し、EPSのCAGRは15.4%、純利益率は2025年の13.3%から2030年までに19.2%に拡大するという前提で構築されている。

市場では、17億ドルの関税引き上げがマージンの恒久的な上限とされているが、TIKRのモデルでは、一過性の下限としている:EBITマージンは2025年の16.5%から2030年には24.2%に拡大する。

TIKRの1,132.34ドルという目標は、2025年の240億ドルから2030年までに300億ドルへのサービス収益経路にかかっており、この軌道はアトラス・エナジーの8億4,000万ドルの設備契約と4ギガワット規模の原動機受注が直接的に引き受けるものである。

つまり、2026年末以降に新たに稼働する大型エンジンやタービンの生産能力は、現在の株価にはまだ反映されていない収益や利益に直接つながるということだ。

リスクは関税である。2026年の関税負担増26億ドルが経営陣の予測通り下半期に緩和されない場合、電力・エネルギー事業のセグメント利益率19.6%は縮小し、2027年の生産能力増強が到来する前に目標1,132ドルを支えるEPSの上昇は停滞する。

電力・エネルギー部門のセグメント利益率が、第1四半期の8億ドルの関税負担にもかかわらず19%以上を維持できるかどうか、またモナーク・キャンパスの受注が正式に確定したものとして受注残に入るかどうかに注目しよう。

ウォール街の最高のアイデアは、長くは隠されていない。TIKRで、アナリストのアップグレード、業績の上振れ、数千の銘柄の収益サプライズを、その瞬間に無料でキャッチしよう → TIKRはこちら

キャタピラー社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

CAT株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、Caterpillar Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。