ベライゾン株の主な統計データ

- 過去1週間のパフォーマンス +0.5%

- 52週レンジ: $38.4 to $51.7

- 現在の株価: 51ドル

何が起きたか?

ベライゾン(VZ)は2025年第4四半期に616,000件の後払い電話純増を記録し、四半期ベースで過去6年間で最高の加入者数を記録した。1489億ドルの負債を抱える通信大手は、ようやく市場に歯応えのある好転を見せ、株価は50.97ドルで取引された。

ダン・シュルマン最高経営責任者(CEO)は、5年連続の市場シェア低下の後、2025年10月にベライゾンの指揮を執ることになったが、1月30日、ベライゾンは2026年に75万~100万件、2025年の2~3倍のポストペイド携帯電話の純増を見込んでおり、調整後EPSガイダンスを4.90~4.95ドルと発表した。

このガイダンスの原動力となっているコストの見直しも同様に目を引く:シュルマンは第4四半期に13,000人の人員削減を行い、2026年の営業費用削減額を50億ドルとし、設備投資額を160億ドルから165億ドルと、従来のベライゾンとフロンティアの合計実行額から40億ドル削減した。

フロンティア・コミュニケーションズの200億ドル規模の買収が1月20日に完了し、900万世帯を超える光ファイバー・インターネット・インフラが追加され、ベライゾンの光ファイバーの総面積は3000万世帯を超えた。

ベライゾンの2026年のフリーキャッシュフロー目標は215億ドルで、これは2020年以降で最高であり、3年間で250億ドルの自社株買い、20年連続の増配、2027年までに2.0倍から2.25倍のネットレバレッジ目標に戻す債務レバレッジ削減の資金源となる。

ウォール街が銘柄を格上げする瞬間を、市場の他の銘柄が格上げする前にご覧ください。

VZ株に対するウォール街の見方

シュルマンの第4四半期加入者数の変節は、ここ数年で初めて正真正銘の契約数の上振れであり、ベライゾンが破壊的な値上げなしに成長できるかどうかという市場の中心的な疑念を取り除き、4.90ドルから4.95ドルという2026年の調整後EPSガイダンスを直接支えるものである。

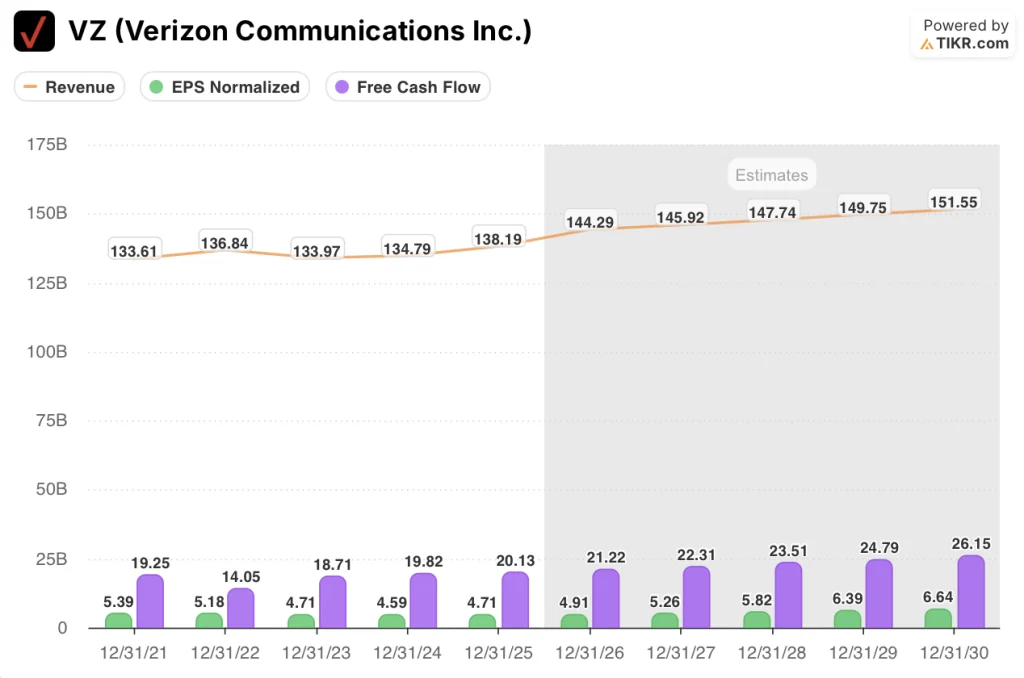

TIKRのコンセンサスでは、2026年の売上高は4.4%増の1,443億ドルとなり、2025年の2.5%から加速すると予測している。一方、正規化EPSは4.3%増の4.91ドルとなり、少なくとも2021年以降で最も急成長する。

フリー・キャッシュ・フロー・マージンは、資本を多用する通信事業における資本創出効率の最も鋭い指標であり、最も説得力のあるストーリーを物語っている:VerizonのFCFマージンは2022年に10.3%に落ち込み、2025年には14.6%に回復し、TIKRは2027年までに15.3%にさらに拡大すると予測している。一方、AT&Tは2025年に13.2%であったが、2027年には14.4%に拡大するのみであり、この差はFrontierのシナジー効果が増すにつれてVerizonに有利に拡大する。

ウォール街では現在、買い8、アウトパフォーム3、売り0に対してホールド14、平均目標株価は50.54ドルで、現在の終値50.97ドルから1%未満のほぼ横ばいの上昇を示唆している。

42ドルの下限ターゲットと71ドルの上限ターゲット間の29ドルのスプレッドは、正真正銘の二分化を反映している。ベア派は、ワイヤレス・サービス収益の伸びの横ばいと1,489億ドルの負債総額に軸足を置き、ブル派は、75万~100万人のポストペイド純増と215億ドルのフリー・キャッシュ・フローを2027年までの自社株買いとデレバレッジに転換するとしている。

評価モデルは何を言っている?

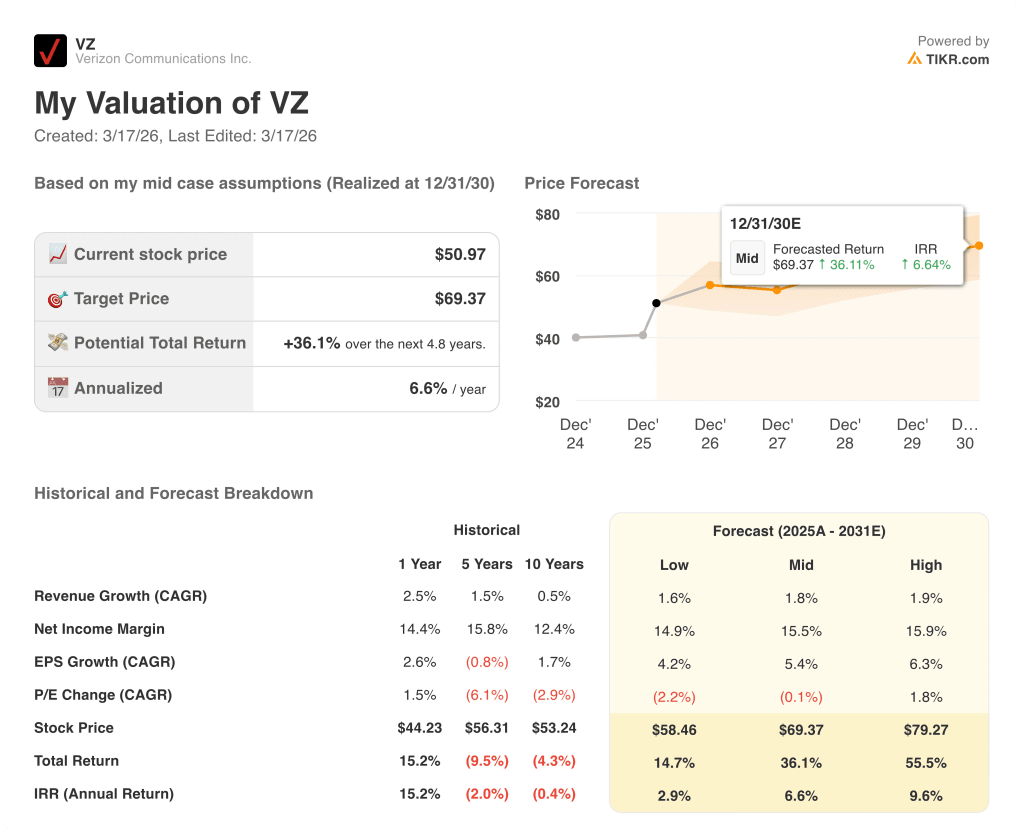

TIKRのミッドケース・モデルの目標株価は69.37ドルで、4.8年間のトータル・リターンは36.1%、年率換算IRRは6.6%である。これは、EPSのCAGRが5.4%、純利益率が2025年の14.4%から2030年までに15.5%に拡大するという想定によるもので、50億ドルのコスト・プログラムと2028年までに10億ドルに拡大するフロンティアのシナジーが直接の根拠となっている。

市場はベライゾンを配当低迷のユーティリティ企業と見ているが、215億ドルのフリーキャッシュフローの上に3年間で250億ドルの自社株買いを行うため、そのような枠組みは数字上擁護できない。

TIKRの目標69.37ドルは、EPSが年率5.4%で複合化することを前提にしている。シュルマンの最初のガイダンスで示された4%から5%の成長率は、コンバージェンスの解約メリットやフロンティア・ワイヤレスのクロスセルが本格的に登録される前に、すでに動き始めていることを裏付けている。

シュルマン氏は、5ベーシス・ポイントの解約率の低下だけで、ベライゾンは75万から100万純増の目標の半分を達成できると述べており、これは回復が販売促進ではなく構造的なものであり、2026年前半の新しい価値提案の開始前に加入者経済が改善していることを示すものである。

リスクは解約である。2026年前半の開始を目標とする新しい消費者価値提案が、ポストペイド携帯電話の解約率を有意に低下させることができなければ、数量ベースの収益モデルは失速し、EPSの下限である4.90ドルから4.95ドルが圧迫される。

シュルマンの通期ガイダンスの範囲である75万~100万台のポストペイド携帯電話の純増数が初めて報告される2026年第1四半期決算が、解約率の低下とフロンティアのクロスセルの勢いがペース通りに推移しているかどうかを確認するきっかけとなる。

ウォール街のベスト・アイデアは長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしましょう。

ベライゾン・コミュニケーションズに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

VZ株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、ベライゾン・コミュニケーションズを他の銘柄と一緒に追跡することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。