VNETの主要統計

- VNET株の価格変動:+14.7%

- 3月 10日現在の$VNET 株価:$11

- 52週高値:14ドル

- VNET株価目標: $50

現在ライブ:TIKRの新しいバリュエーション・モデルを使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかを発見してください。>>>

何が起きたのか?

VNETグループ (VNET)の株価は、投資家が同社の資金調達と成長の見通しを再評価したため、平均出来高を大幅に上回る取引後、3月10日に14.7%急騰し、11.23ドルで取引を終えた。この動きは、VNETが1億3800万ドルの第三者割当増資を実施してから2週間も経たないうちに起こった。

上昇後も株価は52週高値の14.48ドルを下回っており、過去1年間に一部のアナリストが掲げた3桁の目標株価をはるかに下回っている。現在の株価と長期的な強気予想とのギャップが、この中国データセンター運営会社への再注目を後押ししている。

2月27日に発表された第三者割当増資は、1株あたり1.70ドル、ADSあたり10.20ドルで8100万株のクラスA普通株式を発行するもので、総収益は約1億3770万ドル。経営陣によると、この資金は運転資金や資本支出を含む一般的な企業目的をサポートするもので、多額の負債を抱え、大規模なデータセンター・キャンパスを建設し続ける同社にとっては重要なものである。

この取引は希薄化するものの、直近の取引水準に近いADSの価格設定は、多くの投資家が安心材料とみなすフロアを事実上確立した。3月10日の株価急騰は、市場が現在、株式数の増加よりも流動性プロファイルの改善に注目していることを示唆している。

同時に、投資家は目先の一連のカタリストに注目している。VNETは3月16日に未監査の2025年第4四半期および通期決算を発表する予定であり、同社は最近、このイベントを強調するために財務カレンダーを更新した。同社は11月に2025年第3四半期決算を発表し、前年同期比で売上高と調整後EBITDAが大幅に増加し、2025年通期の売上高とEBITDAのガイダンスを引き上げた。今度の報告書では、その勢いが年末まで続くかどうかが示され、2026年への期待が形作られることになる。

コーポレート・ガバナンスとリーダーシップの動きもまた、ストーリーの一部である。VNETは3月、朱建彪取締役の辞任を発表し、新たな戦略的投資家と資本構造の変化に伴う一連の取締役会と経営陣の交代を継続した。

今年初めには、主要投資家との投資契約を修正し、ピーター・ジーファ・チャンを業務財務担当上級副社長に任命し、複雑な資金需要に対応する財務指導チームを強化した。VNETはまた、2025年に自社株買いの承認と通期ガイダンスの引き上げを発表し、目先の純損失にもかかわらず長期的なキャッシュ創出への自信を示した。これらの動きは、3月10日の株価急騰を、次の成長段階に向けた同社の位置づけを変更するための広範な取り組みの一環と位置付けている。

VNETは、中国全土の企業やクラウドプロバイダー向けのコロケーション、マネージドネットワーク、付加価値サービスから収益の大半を得ている。売上高は、2021年の62億人民元から直近12ヶ月ベースで約95億人民元まで成長しており、同社がキャパシティを追加し稼働率を向上させたため、3年間のCAGRは2桁台前半であったことを意味する。

EBITDAはさらに上昇し、直近12ヶ月のEBITDAは約30億人民元に達し、新しいデータセンター・キャンパスでの規模と効率性の向上に支えられた。しかし、高額の減価償却費、支払利息、時折発生する資産減損が最終利益の重荷となっているため、純利益は依然として不安定だ。

アナリストによるVNET株の成長予測と目標株価を見る(無料です!) >>> (英語のみ

VNET株について市場が伝えていること

過去1年間、株価は安値4.65ドルから高値14.48ドルの間で取引され、中国インターネット株、データセンター需要、VNETの資本構造をめぐるセンチメントの変化を反映している。

今回の動きで、株価はレンジの上限に近づいたが、アナリストが過去1年間に発表した3桁の目標株価に比べれば、まだ数分の一の水準だ。現在の水準と長期的な強気予想との間には大きな開きがあるため、ボラティリティを許容する投資家にとっては、この銘柄は引き続き有望である。

一方、VNETの基本的なファンダメンタルズは正しい方向に向かっている。直近1年間の売上高は2桁台前半の伸びを示し、直近12ヵ月間のEBITDAは、新設されたキャパシティへの充填と営業効率の改善により30%以上増加した。

売上総利益率は10年前半に低下した後、20%台前半まで回復しており、中国のデータセンター市場における熾烈な競争にもかかわらず、価格と稼働率が安定していることを示唆している。しかし、直近12ヵ月間の当期純利益は依然としてマイナスで、利益率はゼロを下回る1桁台半ばにとどまっている。これは、同社が大規模な有形固定資産の減価償却費を吸収し、多額の年間支払利息を支払っているためだ。

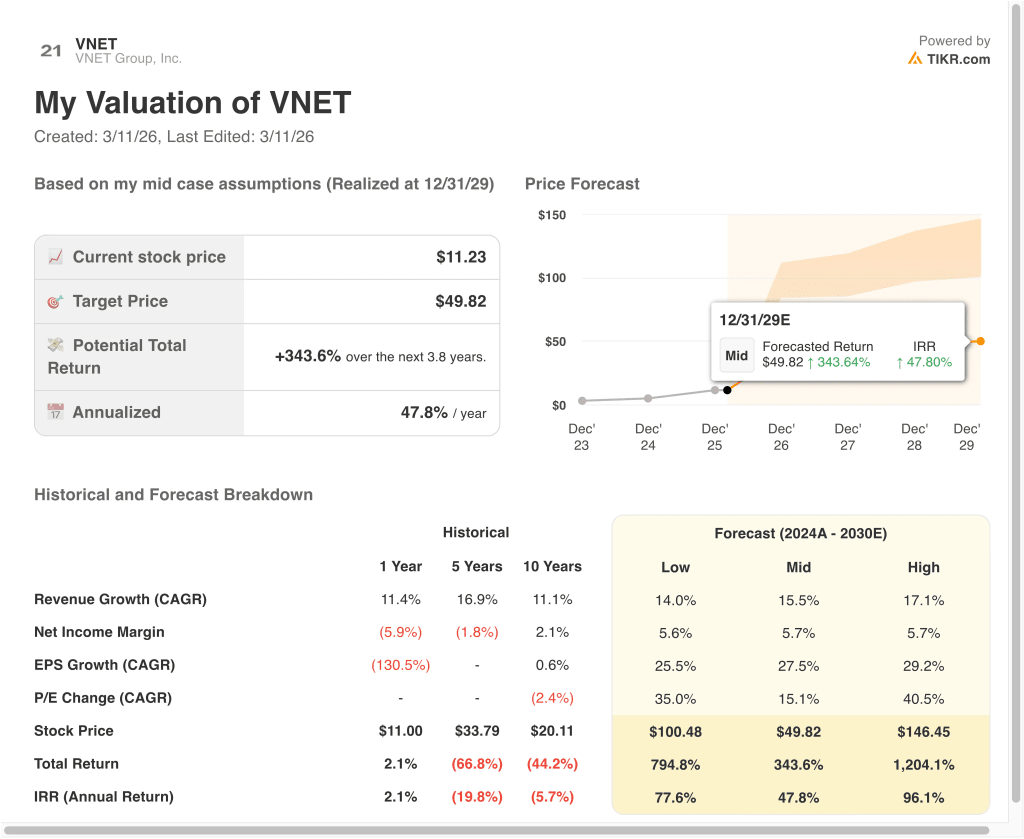

アナリストのコンセンサス予想に基づき、10%台半ばの年間売上成長率、EBITDAマージンの継続的拡大、事業の成熟に伴う緩やかな倍率縮小を想定し、2029年末の目標株価は1株当たり49.82ドル近辺となる。

現在の株価11.23ドルで計算すると、今後3.8年間で合計約343.6%のアップサイド、年間約47.8%の内部収益率を意味する。ロー・ケース・シナリオでは、成長が鈍化し、マージンが圧迫された場合でも、強力な潜在的リターンを示す一方、ハイ・ケース・シナリオでは、稼働率がより速く上昇し、バリュエーション・マルチプルが維持された場合、1,200%以上のアップサイドを示唆する。

このモデルは、事業ドライバーと評価ドライバーの両方を組み込むことで、VNETの株式価値が成長、設備投資、レバレッジの変化に対していかに敏感であるかを浮き彫りにしている。同社の直近12ヵ月間の純有利子負債は30億ドルを超え、これはEBITDAの5倍以上に相当する。

VNETが新たな自己資本と将来のキャッシュ創出でレバレッジを徐々に削減しながら成長資金を調達できれば、中期目標の妥当性は高まる。しかし、需要が軟化したり、資金調達コストが上昇した場合は、下振れシナリオがより重要になる。

企業のフェアバリューを即座に見積もる(TIKRで無料) >>

VNET Group, Inc.に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRを使えば、同じような 機関投資家品質の財務データTIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

VNETを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

以下のことが可能です。 VNETを追跡する無料ウォッチリストを作成するをあなたのレーダーで他の銘柄と一緒に追跡できます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄 スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!