O株の主要ファンダメンタル指標

- 52週レンジ: 55.52ドルから67.94ドル

- 現在の株価: 62.02ドル

- コンセンサス・ストリート・ターゲット:68.45ドル

- LTM売上総利益率:92.6

- LTM営業利益率:44.60%

- LTM純有利子負債/EBITDAレバレッジ:5.68x

TIKRの新しいバリュエーション・モデル(無料)を使って、5年分のアナリスト予測で、リアルティ・インカムのようなお気に入りの銘柄を評価しましょう。

ボラティリティを安全に乗り切るトリプル・ネット・リース賃料エンジンの規模拡大

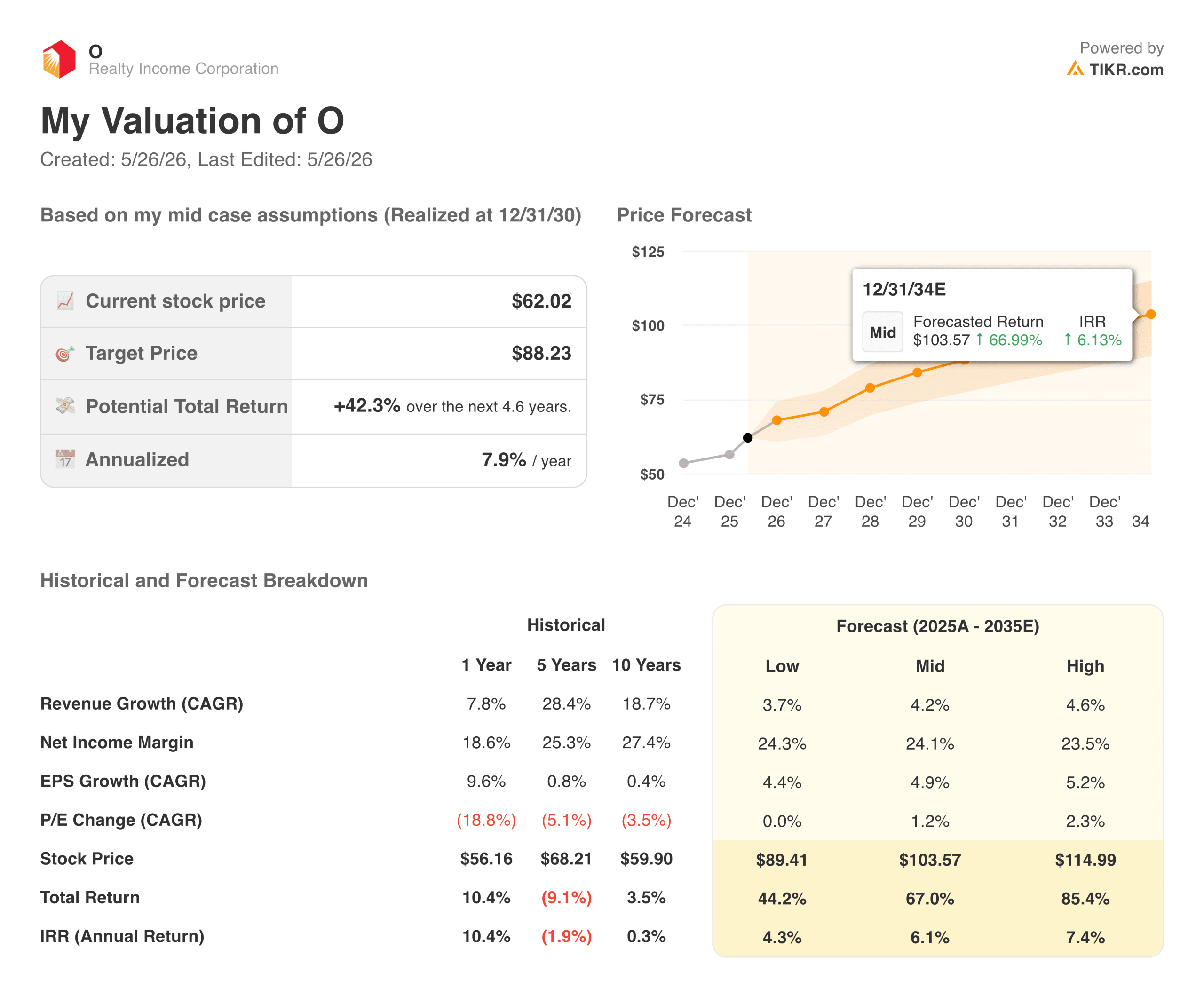

Realty Income Corporation(O)は、過去1年間12.4%の安定した価格リターンを提供し、62.02ドルで取引され、非常に守備的な市場ポジショニングを切り開いてきた。

一般的な不動産市場オブザーバーは、移り変わるeコマースランドスケープ、金利変動、商業用不動産評価についてよく心配している。しかし、この短期的な不安は、リアルティ・インカムの巨大なネット・リース・インフラによって提供される、根本的な運営上の絶縁を見落としている。

不動産取得エンジンの過去の軌跡は、妥協のない運営規模の力を示している。総収益は、2021年の20億8000万ドルから順次急増し、2025年末には57億6000万ドルに達する。

営業利益率の絶対値は、2022年に39.02%という景気後退期の谷から回復し、2025年後半には44.60%に達した。基本的な小売契約はトリプルネットの義務付けがあるため、個々のテナントが物件の維持管理、保険、税金を負担し、企業の利益率を確保している。

なぜリアルティ・インカムが過小評価されているのか、TIKRでご覧ください(無料です) >>>。

バランスシートの規律:資本コスト制約を体系的に解消する

エクイティ不動産信託を評価するには、トップライン収益指標を超えて、債務構造が景気拡大期にどのように管理されているかを分析する必要があります。

不動産事業は、パイプラインの開発資金を調達するための無担保クレジットの継続的な発行に大きく依存しているため、絶対的なバランスシートの健全性を維持することが最も重要である。長期アロケーターにとって、レバレッジ比率を追跡することは、真の運用の安全性を分離することになります。

企業の支払能力の歴史的傾向は、経営陣が構造的な慎重さをもって行動してきたことを証明している。低品質の資産ボリュームを追い求めるために自己資本を過剰にレバレッジするのではなく、リアルティ・インカムは、その純負債/EBITDA倍率を、パンデミックのピークである8.51倍から、2025年末までに高度に規律ある5.68倍まで体系的に引き下げました。

キャッシュ・エンジンをデレバレッジすることで、同社は高品質の投資適格格付けを維持します。この保護シールドにより、経営陣は資本リターンを圧迫することなく、299億ドルの純負債層を快適に管理することができる。

今日、リアルティ・インカムよりさらに良さそうな高配当株を見つけよう。(無料です) >>

月次配当フライホイールの評価倍率を読み解く

非裁量小売ポートフォリオの卓越したグローバル大家として、リアルティ・インカムは、50.82倍の末尾株価収益倍率と39.29倍の流動性の高いNTM株価収益倍率で取引され、明確な企業プレミアムを得ています。

これらの絶対倍率は、伝統的な産業用スクリーンではしばしば拡大されたように見えるが、92.6%の優れた売上総利益率と5.3%の安定した配当利回りに支えられた超プレミアムな事業構造を反映している。

このキャッシュマシンは、食料品店、コンビニエンス・ロジスティクス、消費者生活必需品ハブなど、重要な小売事業にわたる地域横断的なポートフォリオの分散によって支えられている。必要不可欠な事業から長期リースを通じて安定した賃料ストリームを確保することで、基礎となる事業体は、変動性の高い不動産株というよりも、指数化された債券年金のように運営されている。

広大な不動産エコシステム全体で賃料の増額が固定され続けるため、キャッシュフローは効率的に流れ、同社のトレードマークである毎月の配当金の原資となる。

価値を解き放つ:TIKR予想の内訳が示唆するもの

長期的なパフォーマンスの期待に焦点を移すと、フォワード・バリュエーション・アーキテクチャーは、インカム重視の株式投資家にとって、パフォーマンスの確率分布が極めてタイトであることを示す。マイナス9.1%という過去の5年間のトータル・リターンの下落を検証すると、短期的な資本コスト摩擦が長期的な基本パフォーマンスをいかに大きく曇らせるかがわかる。

中位ケースの予測パラメーターの下で、有機的なトップライン収益成長は、今後10年間、正規化された複合年率4.2%に落ち着き、純利益マージンは24.1%に安定するとモデル化されています。

これらのベースラインパラメーターは、非常に見やすい将来の資産目標に変換されます。このモデルは、トップラインの収益成長率が3.7%という保守的なローケース・フットプリントまで落ちたとしても、基礎となる不動産のキャッシュ創出が、2034年までに89.41ドルの信頼できる株価フロアを確立することを示している。

標準的な商業施設の空室から経営成績を切り離すことで、予測枠組みは2034年後半までに103.57ドルというミッドケースの終値株価目標を描き出し、全体として67.0%の累積トータルリターンを表す。

O社は今日の水準で買う価値があるか?

現在の株価62.02ドルで、TIKRのフォワード・バリュエーション・モデルは、長期的な株式アロケーターにとって、非常にディフェンシブでインカム中心のエントリー・ポイントを確立している。

ミッドケース・シナリオでは、2030年12月までに88.23ドルの公正価値目標価格を達成すると、今後4.6年間で年率7.9%の内部収益率が予測でき、2034年後半には年率6.1%の長期10年収益率へと進展する。この軌道は、EPSの安定した年複利成長率4.9%によって確保される。

重要なのは、保守的なロー・ケース調整では、ファンダメンタルズの保護が極めて高いことで、仮に将来にわたって倍率の拡大が全く緩やかなままであったとしても、年率4.3%のリターンが予測される。この狭いリターン変動は、投資家のリターンを維持するために投機的な成長をゼロにすることを必要とする、キャッシュに裏打ちされた巨大な安全マージンを浮き彫りにしている。

回復力のある5.3%の配当利回りに支えられたエリート商業用不動産の足跡を固定しようとする、規律正しくリスク回避のアロケーターにとって、今日の価格でコアポジションを開始することは、傑出した防衛的動きです。

リアルティ・インカムの全成長予測とアナリスト予想をご覧ください。(無料です)>>>。

新しい機会をお探しですか?

- 億万長者の投資家が どのような銘柄を買って いるかを見て、 賢い投資家についていきましょう。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!