サイモン・プロパティ株の主な統計

- 過去1週間のパフォーマンス: -1.2%

- 52週レンジ: $136.3 to $205.1

- 現在の株価: 184.5ドル

何が起きたのか?

サイモン・プロパティ・グループ(SPG)は、200を超えるプレミアム・モール、アウトレットセンター、オープンエアの商業施設を所有・運営し、年間61億ドルの純営業利益を上げている。

取締役会は同日夕方、イーライ・サイモンをCEO兼社長に指名する一方、ラリー・グラスコック取締役を非常勤会長に任命した。この移行は、同社が2025年度に過去最高の1株当たり12.73ドル(希薄化後FFOベースでは12.34ドル)の不動産営業利益(減価償却費や一時的項目を除いたREIT特有のキャッシュフロー指標)を計上し、事前ガイダンスの中間値を上回った数週間後に行われた。

2025年度のポートフォリオNOIは4.7%増加し、米国のショッピングモールとプレミアム・アウトレットの稼働率は96.4%を維持、3月上旬時点のリースパイプラインは前年を15%上回り、ポートフォリオ全体で94%以上の稼働率を維持するのに苦戦しているマセリッチを含む同業他社を上回っている。

イーライ・サイモンは、3月3日に開催されたCitiのGlobal Property CEO ConferenceでCOOとして講演し、「1月までの売上高とトラフィックは、25年の最後の2、3ヶ月と比較して加速している」と述べ、昇進のわずか3週間前にリアルタイムのデータを基にこの勢いを示した。

サイモン・プロパティは、90億ドル以上の流動性、ボカラトンのタウンセンターとサンディエゴのファッション・バレーの革新的なプロジェクトを中心とした40億ドルの影の再開発パイプライン、2月5日に発表された20億ドルの自社株買いの承認、経営陣が2026年後半までに有意義な収益化を開始すると期待している2,500万人の消費者データベースを活用したSimon+ロイヤリティ・プログラムを持って、ポスト・デビッド・サイモン時代を迎える。

ウォール街が銘柄を格上げする瞬間を、市場の他の銘柄が格上げする前に確認する - TIKRでアナリストの評価変更をリアルタイムで追跡(無料) → (英語のみ

SPG株に対するウォール街の見方

デイビッド・サイモンが3月23日に死去したことで、イーライ・サイモン-2025年度に1700万平方フィートの契約を締結したSPGのリースマシンを構築し、監督したCOO-は、ピーク時の財務パフォーマンスで運営されているオペレーションを手に入れ、記録的な不動産FFOである一株当たり12.73ドルがすでに帳簿にあり、2026年のガイダンスでは13ドルから13.25ドルとしており、さらに11.7%増の6.6ドルの正規化された一株当たり利益を意味する。

2026年の国内不動産NOIが少なくとも3%成長すること、現在のリースパイプラインが前年比15%拡大すること、そしてサックス・オフ・フィフスの再リースプログラムにより、すでに1800万ドルの前家賃が、回収したポートフォリオ全体で3600万ドル以上に転換される見込みであることです。

さらに、サイモン・プロパティ・グループは、3月5日に50億ドルのクレジットラインを借り換え、借り入れ条件を改善した。これは、28の主要銀行が支援する動きであり、指導者の交代にもかかわらず、同社のバランスシートに対する貸し手の信頼を示すものである。

サイモンはまた、3月3日に開催されたシティのグローバル・プロパティCEOカンファレンスで、2026年に向けての買い物客の勢いは弱まるどころか、むしろ強まっていることを確認し、予算外の年初のテナント倒産を吸収したにもかかわらず、13~13.25ドルの不動産FFOガイダンスを維持するという経営陣の決定を補強した。

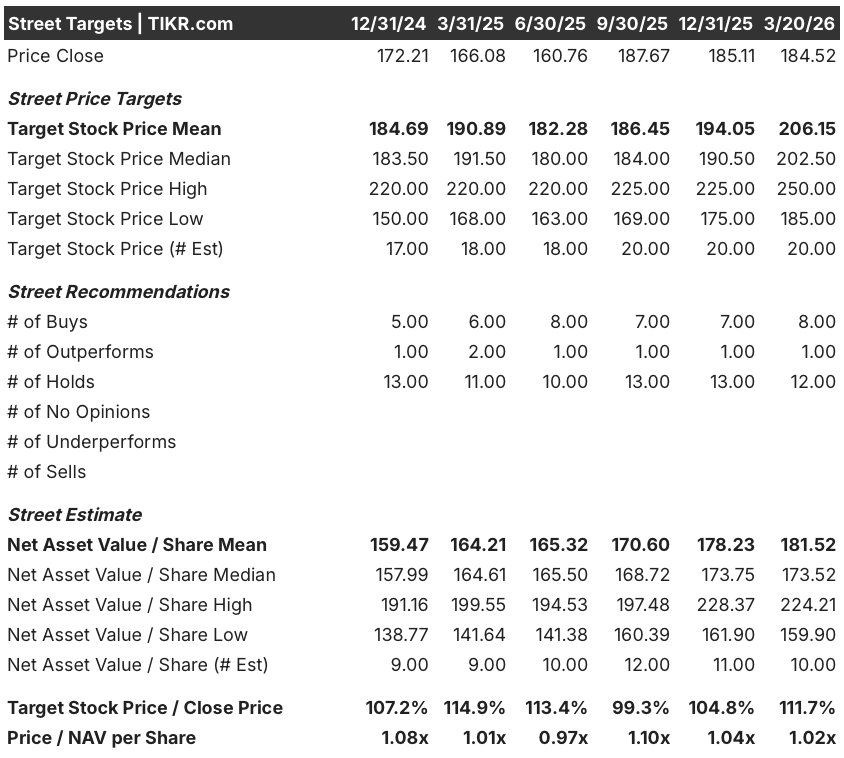

ウォール街のアナリスト21名によるコンセンサスでは、買い8名、アウトパフォーム1名、ホールド12名で、平均目標株価は206.15ドルとなっており、184.52ドルから11.7%の上昇を示唆している。

低目標価格185ドルと高目標価格250ドルのギャップは、まさに後継者が直面する分かれ道を反映している。低目標価格は、関税に起因するテナントの信用悪化と15億ドルの積極的な再開発の実行リスクを前提としている一方、高目標価格は、2026年後半までにタウブマン統合のアップリフト、サックスの再リースオプション、サイモン+の収益化を完全に取り込むことを想定している。

評価モデルは何を示しているか?

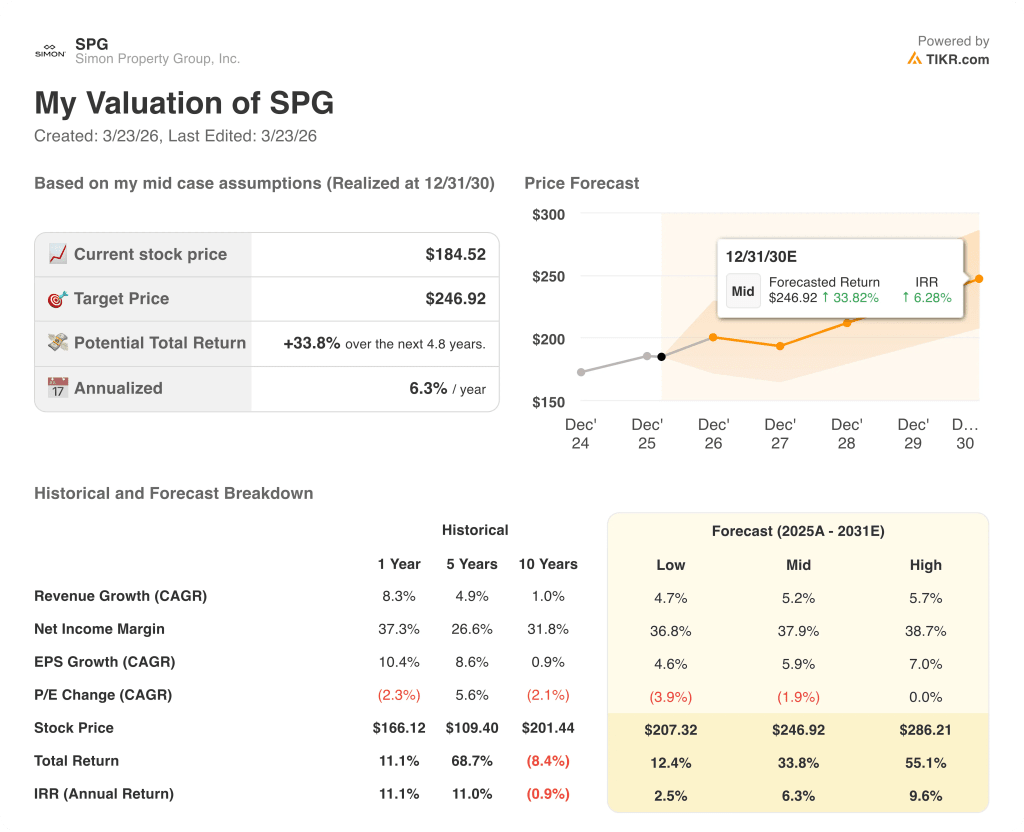

TIKR のミッドケース・モデルでは、2025 年度の記録的な NOI ベース、40 億ドルの影の再開発パイプライン、2026 年の Sagefield と Boca Raton での新規開発開始が確定していることを直接裏付けるインプットを前提に、2030 年 12 月 31 日までに SPG の株価を 246.92 ドルと査定しています。

市場は、高稼働のプレミアムアセット、規律ある再リース、高付加価値の複合用途の高密度化など、運営上のプレイブックがすでに成果を上げている事業に後継者リスクを課しており、61億ドルのNOIベースは、TIKR目標を正当化するための新たな戦略を必要としない。

リーシング・パイプラインは前年を15%上回り、2025年に契約した4,500件のうち、関税の圧力で失ったリースはわずか4〜5件である。

現在12.7%である小売企業の稼働コストが大幅に上昇し、すでに吸収されたサックスやエディー・バウアーの状況以外にも店舗閉鎖が増加した場合、TIKRモデルのアンカー前提である国内NOI成長率3%フロアが圧迫される。

2026年第1四半期決算は、経営陣がサクセッション後初のリース量、トラフィックデータ、ガイダンスの修正を報告する場であり、11.7%の正規化EPS成長率予想が追従しているのか、それとも低下しているのかを確認する唯一のイベントである。

ウォール街の最高のアイデアは、長い間隠されたままではありません。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしてください。

サイモン・プロパティ・グループに投資すべきか?

サイモン・プロパティ・グループに投資すべきか?TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

SPG株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

サイモン・プロパティ・グループを追跡するための無料ウォッチリストを作成することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。