エマソン株の主な統計データ

- 過去1週間のパフォーマンス: -3.1

- 52週レンジ: $90.1 to $165.2

- 現在の株価: $128.2

ほとんどの投資家は、株価が本当に割安なのか割高なのかを知ることはできません。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏付けられた明確な答えを無料で提供します。

何が起きたのか?

プロセス制御と工場ソフトウェアに特化したセントルイスの産業テクノロジー企業であるエマソン・エレクトリック(EMR)の自動化受注は、会計年度第1四半期に9%急増したが、株価は52週高値の165.15ドルを22%下回っており、事業の勢いとそれを反映しない128.15ドルの株価とのギャップが拡大している。

エマソンは2月3日、第1四半期の調整後EPSを1.46ドルと発表し、IBESコンセンサス(1.41ドル)を上回った。また、発電、液化天然ガスインフラ、半導体製造などの需要が持続しているとして、2026年度の調整後EPSガイダンスの下限を6.35ドルから6.40ドルに引き上げた。

データセンターやユーティリティ施設の発電を管理するエマソンの発電所制御ソフトウェア「オベーション」は、第1四半期に74%の受注増を記録し、これには米国に新設された1.7ギガワットのAIデータセンターの自動化受注が含まれている。

ラム・クリシュナンCOOは3月17日のJ.P.モルガン・インダストリアルズ・カンファレンスで、「ライフサイエンス、航空宇宙・防衛、半導体、LNG、電力といった成長分野でのプロジェクトパイプラインは110億ドル、ほぼ64億ドルで、いずれも適切なペースと勢いで動き続けている」と述べ、同社の下半期の売上高加速のテーゼを直接裏付けている。

エマソンは、2028年度までに60億ドルの自社株買いを実施し、調整後EPSで8ドルを達成し、ソフトウェア事業を年間売上高25億ドルから35億ドルに成長させる計画であり、世界のLNG制御システムにおける50%以上の市場シェアと、契約獲得を待っている年間3億1,500万トンのLNG生産能力に支えられ、現在の倍率をはるかに上回るリターンを得ることができる。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが株価を上げる前にご覧ください。

ウォール街によるEMR株への評価

第1四半期の9%の受注急増は、EPSの底上げと前年同期比9%増の79億ドルの受注残と相まって、TIKRモデルが想定する2026年度の5.2%増収の189.6億ドル、2027年度の200億ドルへの加速を直接的に裏付けている。

TIKRは、正規化EPSが2026年度に6.51ドル、2027年度に7.18ドルに達し、2028年度まで年率7.8%で複利化すると予想しています。これは、エマソンが指針としている40%の営業レバレッジの増加と、240ベーシスポイントの調整後セグメントEBITAマージン拡大計画によるものです。

エマソンのフリーキャッシュフローも、2025年度の26.7億ドルから2026年度には35.3億ドル、2028年度には43.4億ドルに拡大し、ソフトウェアの構成比が上昇し、アスペンテックの更新による逆風が逆転することで、利益率は14.8%から20.6%に拡大すると予想されています。

ウォール街では、14の買い、3つのアウトパフォーム、9つのホールド、1つのアンダーパフォーム、そして1つの売りがEMRを支持しており、平均目標株価は168.15ドルから29.8%の上昇を意味する166.37ドルである。

204ドルの弱気ターゲットは、中国と欧州の化学製品の低迷が深まり、中東の混乱が2026年度まで続くというシナリオを反映している。204.00ドルの強気ターゲットは、LNG受注の波、年間3億1,500万トンの受注能力がまだ残っていること、そして発電の勝利が2027年度まで出荷を加速させることを必要としている。

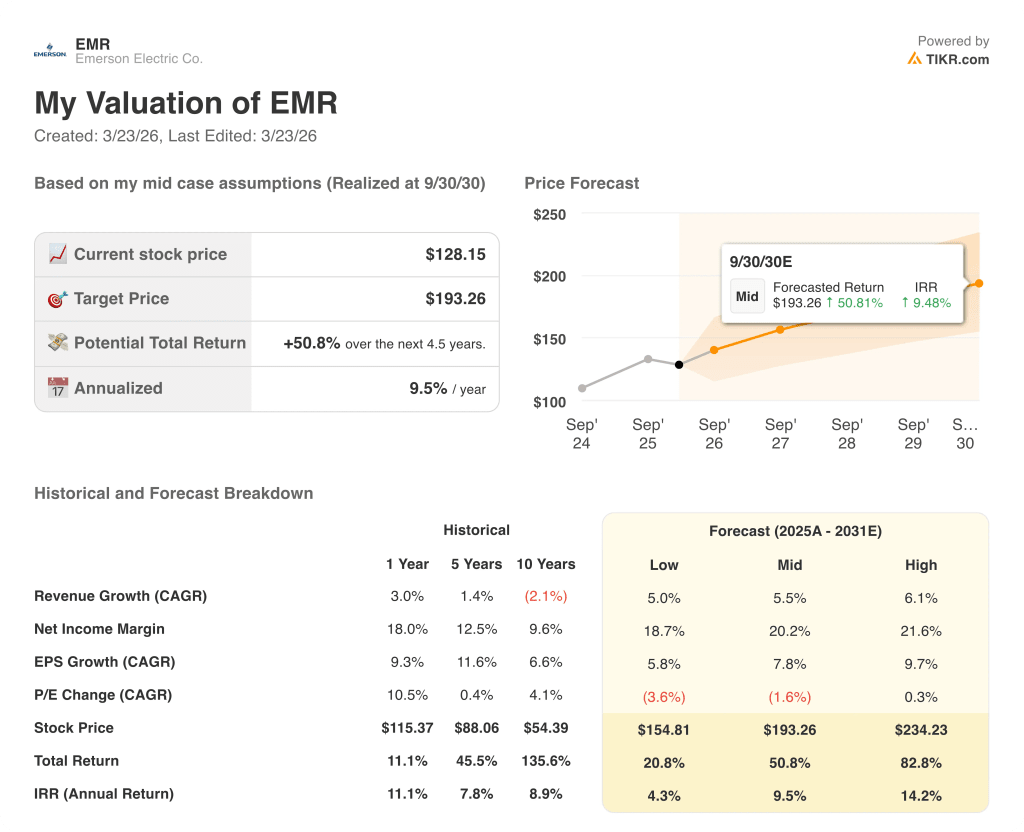

バリュエーション・モデルの結果は?

TIKRの中期目標株価193.26ドルは、4.5年間で9.5%のIRRで50.8%のトータルリターンを意味し、売上高CAGR 5.5%、純利益マージン20.2%への拡大を想定している。

市場は、165.15ドルからの22%の価格下落が成長ストーリーの破たんを反映しているかのようにEMRを評価しているが、12ヶ月の受注残は6%であり、Book-to-Billは1.13であるため、この読みは事実上間違っている。

79億ドルの受注残は、下半期に6%の基礎的売上加速を達成するための段階的なものであり、TIKRモデルの193.26ドルという目標が願望的なものではなく、根拠あるものであることを示す運用上の証拠である。

ラム・クリシュナンCOOは3月17日、中東の物流が混乱する中でも、第2四半期に向けて第1四半期のペースで受注が続いていることを確認した。

サウジアラビア、アラブ首長国連邦(UAE)、カタールから総売上高の約7%を得ているエマソンは、数週間を超えて中東紛争が持続することは、TIKRモデルが依存する下期の出荷段階を壊す主なリスクである。

5月上旬に予想される第2四半期決算では、中東のロジスティクスの緊張にもかかわらず、1.50~1.55ドルの調整後EPSが維持されるかどうかが明らかになるだろう。

ウォール街のベスト・アイデアは長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう! →無料

エマソン・エレクトリックに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

EMR株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、エマソン・エレクトリックを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。