イルミナ株の主な統計データ

- 過去1週間のパフォーマンス +4.5%

- 52週レンジ: $68.7 to $155.5

- 現在の株価: $123.3

何が起きたのか?

ゲノミクスのリーダーであるイルミナ(ILMN)は、2025年第4四半期に中国以外で臨床消耗品が20%の伸びを記録した後、同社のシーケンサーは現在世界で890台となり、株価は124.33ドルと、安値の68.70ドルよりも52週高値の155.53ドルに近づいている。

2月5日に発表されたイルミナの2025年第4四半期決算は、総収益が11億6,000万ドルと予想を上回り、非GAAPベースのEPSは1.35ドルと前年同期比42%増、通期のフリーキャッシュフローは9億3,100万ドルとなり、2024年に開始したコスト構造改革が実証された。

イルミナのシーケンサーで実行されるがんおよび遺伝子疾患検査キットからの収益を追跡するセグメントである臨床消耗品は、2025年下半期に中国国外で約16%成長し、接続されたハイスループットおよびミッドスループットの装置で、総シーケンスギガベース出力が前年同期比で30%以上増加した。

3月18日、イルミナとLabcorpはプレシジョン・オンコロジーパートナーシップを拡大し、LabcorpのFDA承認リキッドバイオプシーアッセイPGDx elio plasma focus Dxを、イルミナのFDA承認TruSight Oncology Comprehensive(固形がんにおけるがんを促進する変異の同定に使用されるパネル)とともに共同商業化するとともに、包括的ゲノムプロファイリングと全ゲノムシーケンスをカバーする新しい体外診断検査を開発しました。

さらに、最高経営責任者のJacob Thaysenは、2025年第4四半期の決算説明会で、「臨床は引き続き当社の主要な成長ドライバーであり、シーケンス集約的なアプリケーションによる検査量の増加は、NovaSeq Xでのハイスループットで高品質なシーケンスの需要を強化します」と述べ、従来のライブラリー調製を不要にするサンプルあたり395ドルの全ゲノムワークフローであるTruPath Genomeの2月24日の発売と直接結びつけた。

イルミナは、2026年の売上高を45億ドルから46億ドル、非GAAPベースのEPSを5.05ドルから5.20ドル、営業利益率を23.3%から23.5%とし、1月30日に発表したSomaLogic社の買収により、約9,500種類のタンパク質をカバーするアプタマーベースのタンパク質解析を追加し、DNAシーケンシングだけでなくプロテオームにもイルミナのマルチオミクス機能を拡張することで、2027年の利益率目標26%に向けて前進するとしている。

ウォール街が銘柄をアップグレードする瞬間を、市場の他の銘柄がアップグレードする前にご覧ください。

ウォール街によるILMN株への評価

イルミナが2025年第4四半期に計上した中国以外の臨床消耗品の20%成長は、2026年の2桁から10%台半ばの臨床拡大のガイダンスを直接支えるものであり、TIKRが推定する2025年のEBITDAマージン27.8%から2026年の29.5%への拡大を後押しする。

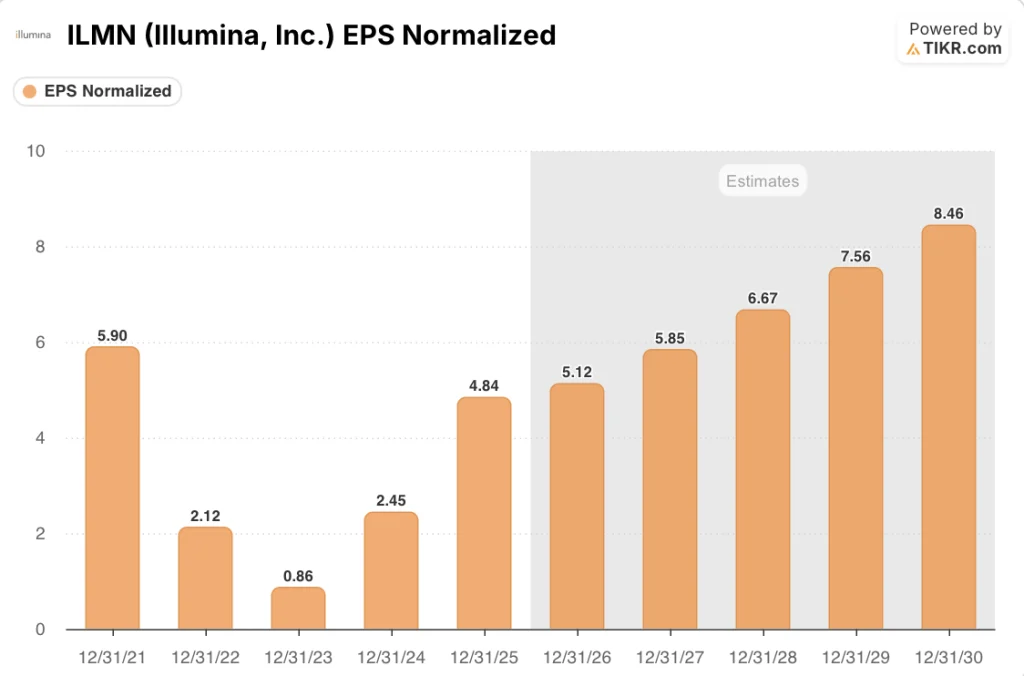

TIKRは正規化EPSを2025年の4.84ドルから2027年の5.85ドルへと年率14.3%増加させるモデルで、NovaSeq Xプラットフォームへの移行が完了し、臨床量が固定費のより大きな割合を吸収するにつれてEBITマージンが24.8%に回復することを軸としている。

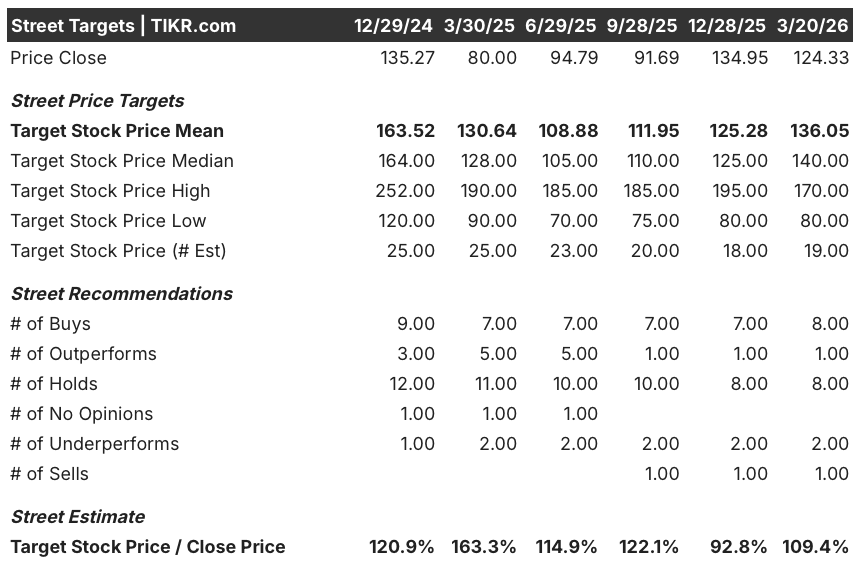

14人のアナリストがこの株をカバーし、8人のホールドに対して9人が買いまたはアウトパフォームと評価、平均目標株価は136.05ドルで、124.33ドルから9.4%の上昇を意味するが、アナリストはこのコンセンサスを動かす可能性が最も高い2つの変数として、臨床消耗品の軌道とNIHの資金調達環境を特に注視している。

アナリストの目標レンジ80ドルから170ドルは、正真正銘のバイナリーオプショナリティを反映しています。170ドルの高値は、2026年まで持続する10%台半ばの臨床成長へのアンカーとなる一方、80ドルの安値は、NIH資金調達の悪化により研究減少が加速し、イルミナが1月30日に3億5,000万ドルを支払って完了させたSomaLogic買収により、マージンがガイドされた100ベーシスポイントよりもさらに希薄化するシナリオを反映しています。

バリュエーションモデルは何を示しているか?

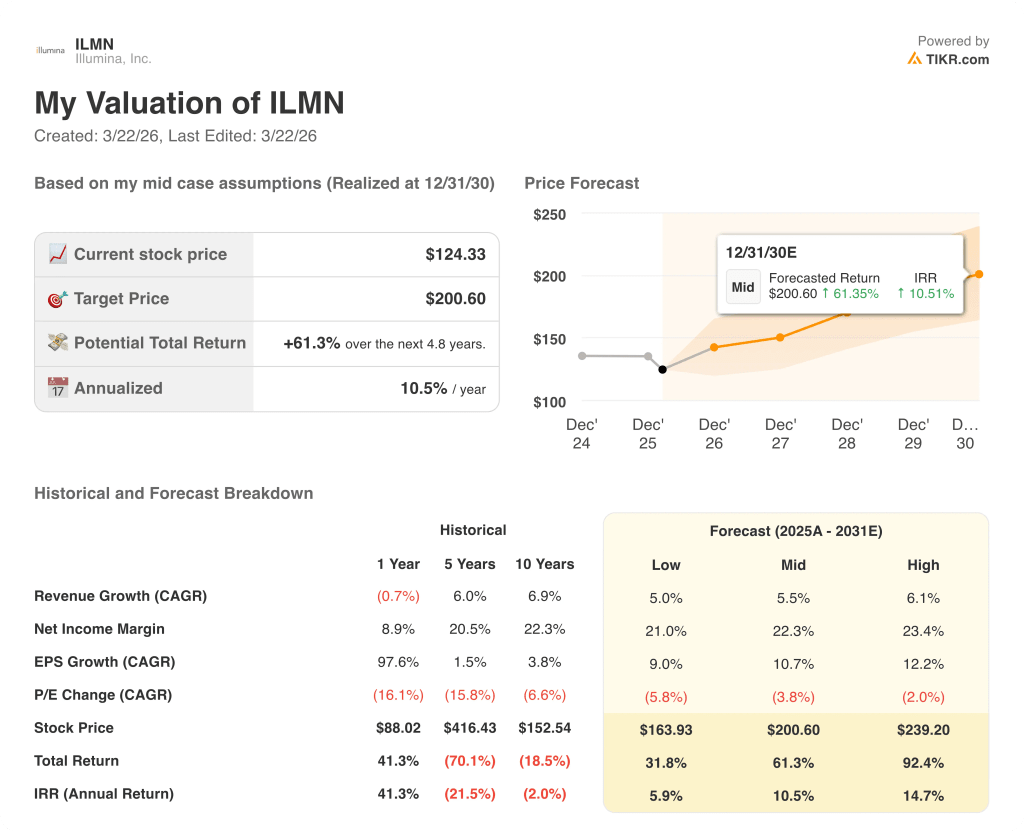

2030年12月までに200.60ドル、年率10.5%のリターンを意味するTIKRのミッドケース価格ターゲットは、5.5%の収益CAGRと純利益マージンが22.3%に回復することを前提としている。

市場はイルミナを低成長のシーケンシングハードウェア企業として評価しているようだが、正規化EPSが2024年の2.45ドルから2025年には4.84ドルへとすでに倍増していることを無視している。

臨床用消耗品は現在中国以外で20%成長しており、NovaSeq Xのインストールベースは890台に達していることから、マージンレバレッジを促進するボリュームランプを維持することで、TIKRの200.60ドルのミドルケースターゲットは直接正当化される。

経営陣が2027年までに営業利益率26%を達成し、2026年にさらに130ベーシス・ポイントの拡大を約束したことは、これが循環的なバウンスではなく、事業再評価のストーリーであることを裏付けている。

NIHの資金繰りがさらに悪化すれば、消耗品の伸びが抑制され、2027年の正規化EPS予想5.85ドルを支える営業レバレッジが遅れることになる。

2026年第1四半期の業績は、売上高10.6億ドルから10.8億ドル、EPS1.02ドルから1.07ドルと発表されたが、臨床の勢いが第4四半期まで維持されたかどうか、またソーマロジックの希薄化がガイダンスの0.04ドルに追随するかどうか、最初の試金石となるだろう。

ウォール街の最高のアイデアは、長い間隠されたままではありません。TIKRで、アナリストのアップグレード、業績の上振れ、数千の銘柄の収益サプライズを、その瞬間に無料でキャッチしましょう。

イルミナに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ILMNの株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、Illumina, Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。