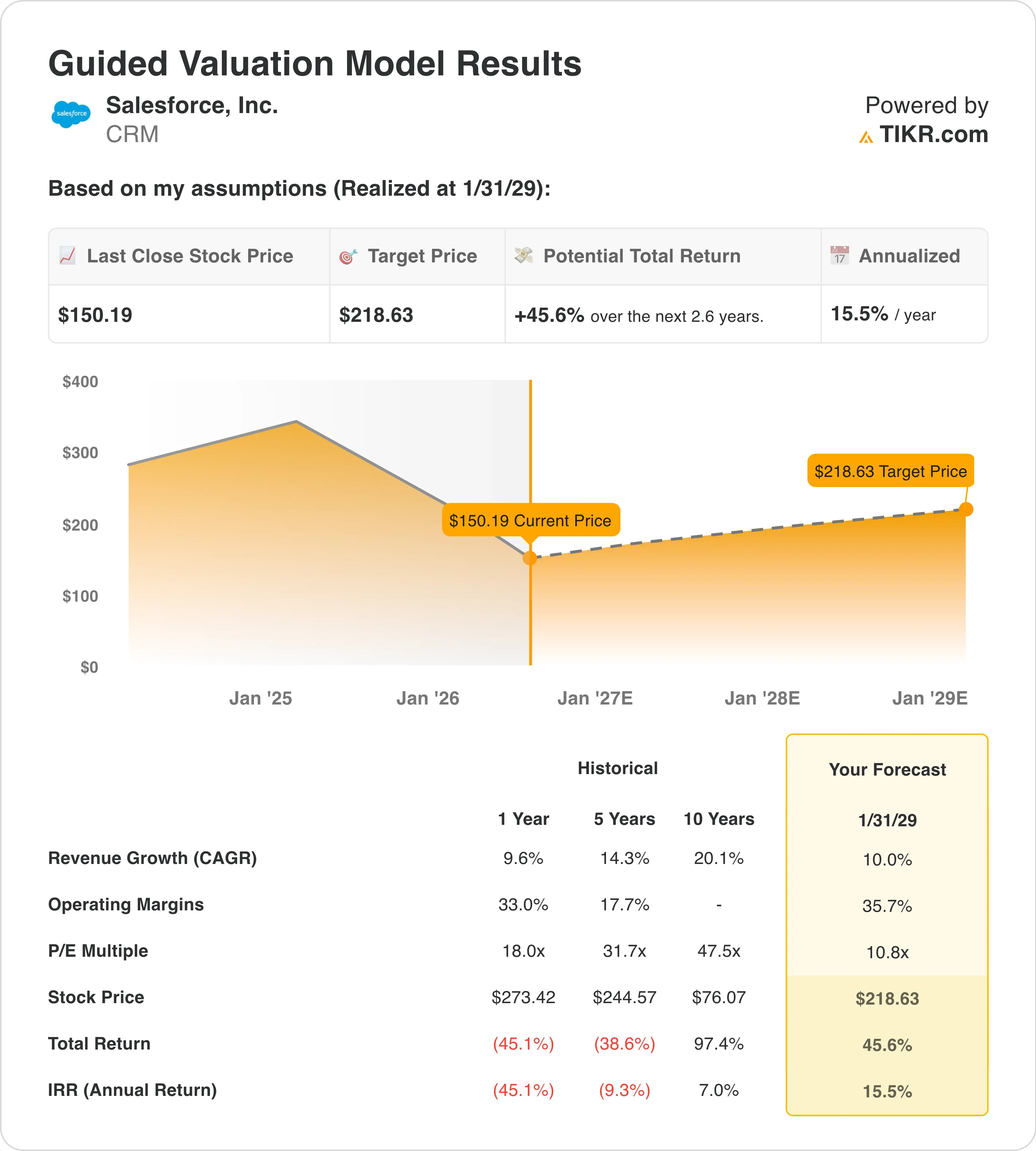

CRM株の主要指標

- 先週のパフォーマンス:-5.5%

- 過去52週間の値幅:146ドル~277ドル

- バリュエーションモデルによる目標株価:219ドル

- 想定上昇率:2.6年間で+45.6%

TIKRのガイド付きバリュエーションモデルで、Salesforceなどお気に入りの銘柄を評価しましょう(無料) >>>

セールスフォース、Finの買収によりAIを活用したカスタマーサービスに36億ドルを投じる

セールスフォース・ドット・コム(CRM)は6月15日、2026年最大の買収を発表し、AIを活用したカスタマーサービス自動化企業であるFinを約36億ドルで買収することに合意した。これは同社の提出書類で確認されている。 Fin社は、大規模言語モデルを活用してカスタマーサービスのやり取りを自律的に処理し、人間のサポート担当者に取って代わるか、あるいはその機能を補完しています。この買収により、セールスフォースの主力AI製品である「Agentforce」プラットフォームが直接拡張され、企業は営業、サービス、マーケティングの各ワークフローに自動エージェントを導入できるようになります。

この発表は、セールスフォースが2027年度第1四半期の堅調な決算を発表してからわずか数週間後のことだった。調整後EPSは3.81ドルとなり、コンセンサス予想の3.12ドルを約25%上回ったことが、同社のSEC 8-K報告書で確認されている。 第1四半期の売上高は111億3000万ドルに達した。しかし、第2四半期の売上高見通し(112億7000万~113億5000万ドル)はアナリストの予想を下回り、決算発表直後に株価に重しとなった。この見通しの未達には、Agentforceの導入がまだ取引規模の拡大につながっていないという投資家の懸念が反映されていた。

6月17日、セールスフォースとDatabricksは提携を拡大し、セールスフォースのAIエージェントとガバナンスが施された企業データを連携させることにした。企業データガバナンスとは、AIシステムが検証済みかつ承認された情報のみにアクセスし、それに基づいて動作することを保証することを意味する。この提携は、導入における主要な障壁に対処するものであり、制御されていない公開AIモデルよりも、セールスフォースをより信頼性の高いエンタープライズAIの選択肢として位置づけるものである。

マーク・ベニオフCEOは、Agentforceを、AIエージェントが人間の従業員と協働する「労働の新たな時代」の幕開けと位置づけています。CRMが、Agentforceによる取引の規模と頻度の両方が拡大していることを実証できれば、現在の株価が過去の水準に比べて割安であるという状況は、ますます正当化が難しくなるでしょう。

CRMに関するアナリストの成長予測と目標株価を確認する(無料)>>>

セールスフォースのAI事業拡大は、ここから年率15.5%のリターンを正当化するのか?

2029年1月31日までに実現されるという評価モデルの前提に基づき、本銘柄は以下の要素を用いてモデル化されています:

今後、CRM 株価を牽引する要因は何か?

- 売上高成長率(CAGR):10 .0%

- 営業利益率:35 .7%

- 目標PER倍率:10 .8倍

このモデルでは目標株価を219ドルと推定しており、これは現在の株価150ドルから45.6%の上昇余地があり、今後2.6年間で年率15.5%のリターンが見込まれることを示唆しています。

年率15.5%のリターンは、セールスフォースのような規模の企業にとっては実に魅力的な条件です。10%の売上高成長率は、アナリストによる今後2年間のコンセンサス予想である10.3%と一致しており、この想定は過大でも過小でもありません。 35.7%という営業利益率の目標値は、現在の33%をわずかに上回る水準であり、コスト効率化の継続的な進展を反映している。セールスフォースは過去3年間で、20%未満から30%超へと大幅な利益率の拡大を実現しており、その方向性は確固たるものとなっている。

10.8倍という出口PERは、最も強気な前提値である。これは数値が高いからではなく、むしろ低いからである。セールスフォースに対する10.8倍という出口PERは、2桁の売上高成長と35%超の営業利益率にもかかわらず、市場が同社に市場平均を下回る利益倍率を割り当てることを示唆している。 現在、セールスフォースの株価は直近12ヶ月の利益ベースで17.4倍、NTM(次期予想)PERで10.8倍で取引されている。このNTMの圧縮は、市場が利益の急激な加速を予想している場合に生じるものであり、まさにAgentforceの収益化とFinの買収がもたらすと期待されている効果そのものである。

6月1日のContentful、6月9日のm3ter、6月15日のFinの各買収は、SalesforceがAgentforceのエコシステムを構築するために積極的に資本を投入していることを示しています。各買収は、エンタープライズAIエージェントが大規模に稼働するために必要なコンテンツ、課金、サービスインフラにおける異なるギャップを埋めることを目的としています。

TIKRで60秒以内にセールスフォースの評価シナリオを確認(無料) >>>

エンタープライズAIエージェント競争におけるSalesforce対ServiceNowおよびMicrosoft

エンタープライズAIエージェント市場は、2026年の大手ソフトウェア企業にとって決定的な競争の舞台となる。セールスフォースにとって最も関連性の高い2つの競合他社は、ServiceNowとマイクロソフトである。

ServiceNow (NOW)は、「Now Assist」と呼ばれる独自のAIエージェント層を構築しており、自社のITサービス管理およびワークフロー自動化プラットフォーム内に展開されています。ServiceNowの株価は、予想売上高の約14倍、予想利益の50倍で取引されており、Salesforceに比べて割高となっています。この割高感は、より速い有機的売上高の伸びと、IT部門内でのより緊密な統合を反映しています。 両社の主な違いは、セールスフォースが顧客向けレイヤーを掌握しているのに対し、サービスナウは内部業務のワークフローを支配している点にある。

Microsoft(MSTF)は、また別の種類の脅威をもたらしています。TeamsのCopilot、Dynamics 365、Azureを通じて、Microsoftは従業員がすでに使用しているツールにAIエージェントを組み込むことができます。Salesforceは、自社のCRMデータは独自のものであり、Microsoftの汎用的なAIアクセスよりも優れていると主張しています。Databricksとの提携やInformaticaとの統合は、まさにそのデータ品質の優位性を強化するために特別に設計されたものです。

セールスフォースのNTM P/E(予想PER)は10.8倍で、ServiceNowの22.6倍やマイクロソフトの約20.1倍を大幅に下回っている。この割安感は、Agentforceが持続的な売上高の加速をもたらせるかどうかについて、市場が不確実性を抱いていることを反映している。 しかし、今後の四半期決算でAgentforceの契約獲得の勢いが明らかに改善していることが示されれば、株価評価が急激に上方修正される条件も整うことになる。

セールスフォースの250億ドル規模の自社株買いがCRM投資家にとって何を意味するのか、こちらをご覧ください >>>

今後、セールスフォースの株価を牽引する要因とは?

Finの買収により、セールスフォースのAIエージェント戦略における最も顕著な製品上のギャップが埋められた。FinのAIは、企業向けAIエージェントにおいて最も利用頻度の高いユースケースである、インバウンドのカスタマーサービス対応を自律的に処理する。顧客が自動化による明確なコスト削減を実感すれば、契約規模は拡大し、更新率も維持される。このROIのダイナミクスこそが、Agentforceが大規模に実証すべき点である。

セールスフォースは2026年6月に、2030年までにイタリアに10億ドル、フランスに20億ドルを投資すると発表した。これらの地域への投資は、データ主権規制により現地での展開が商業上の必要条件となっている欧州全域で、AIクラウドインフラを拡大しようとする同社の取り組みを反映している。欧州のエンタープライズAI支出は増加しており、早期のインフラ投資は持続可能な競争優位性を生み出す。

2026年3月に開始された250億ドル規模の加速型自社株買いプログラムは、重要な資本還元要因となっている。 現在の発行済み株式数8億1,900万株を基に、現在の株価で250億ドルの自社株買いを実施すれば、発行済み株式の約16%が消却されることになる。これは、売上高の加速を必要とせずに実現できる、EPS(1株当たり利益)にとって大きな追い風となる。

セールスフォースの2027年度第2四半期決算は、2026年8月26日に発表される見込みだ。決算説明会では、経営陣がFinの貢献度を評価し、下半期に向けたAgentforceの初期の勢いに関するデータを提示する最初の機会となるだろう。 売上高またはEPSのガイダンスが上方修正されれば、現在の水準からの持続的な回復に向けた最も強力な触媒となるだろう。

TIKRで独自のセールスフォース評価モデルを作成しましょう(無料) >>>

セールスフォースに投資すべきか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRでは、機関投資家レベルの財務データを無料でご利用いただけます 機関投資家レベルの財務データ に無料でアクセスできます。

CRMを検索すれば、長年にわたる過去の財務データ、ウォール街のアナリストが今後数四半期の売上高と利益についてどのような見通しを立てているか、評価倍率が時間とともにどのように推移してきたか、そして目標株価が上昇傾向にあるか下降傾向にあるかといった情報が表示されます。

さらに 無料のウォッチリストを作成して、注目している他のすべての銘柄と並行してCRMを を、注目している他のすべての銘柄と並べて追跡するための無料ウォッチリストを作成できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをご用意しています。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買っているか 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上のグローバル株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についてもポジションを保有していません。ご一読いただきありがとうございます。投資をお楽しみください!