ブルーム・エナジー株の主要指標

- 1日の株価変動率:-18%

- 過去52週間の値動き範囲:22ドル ~351ドル

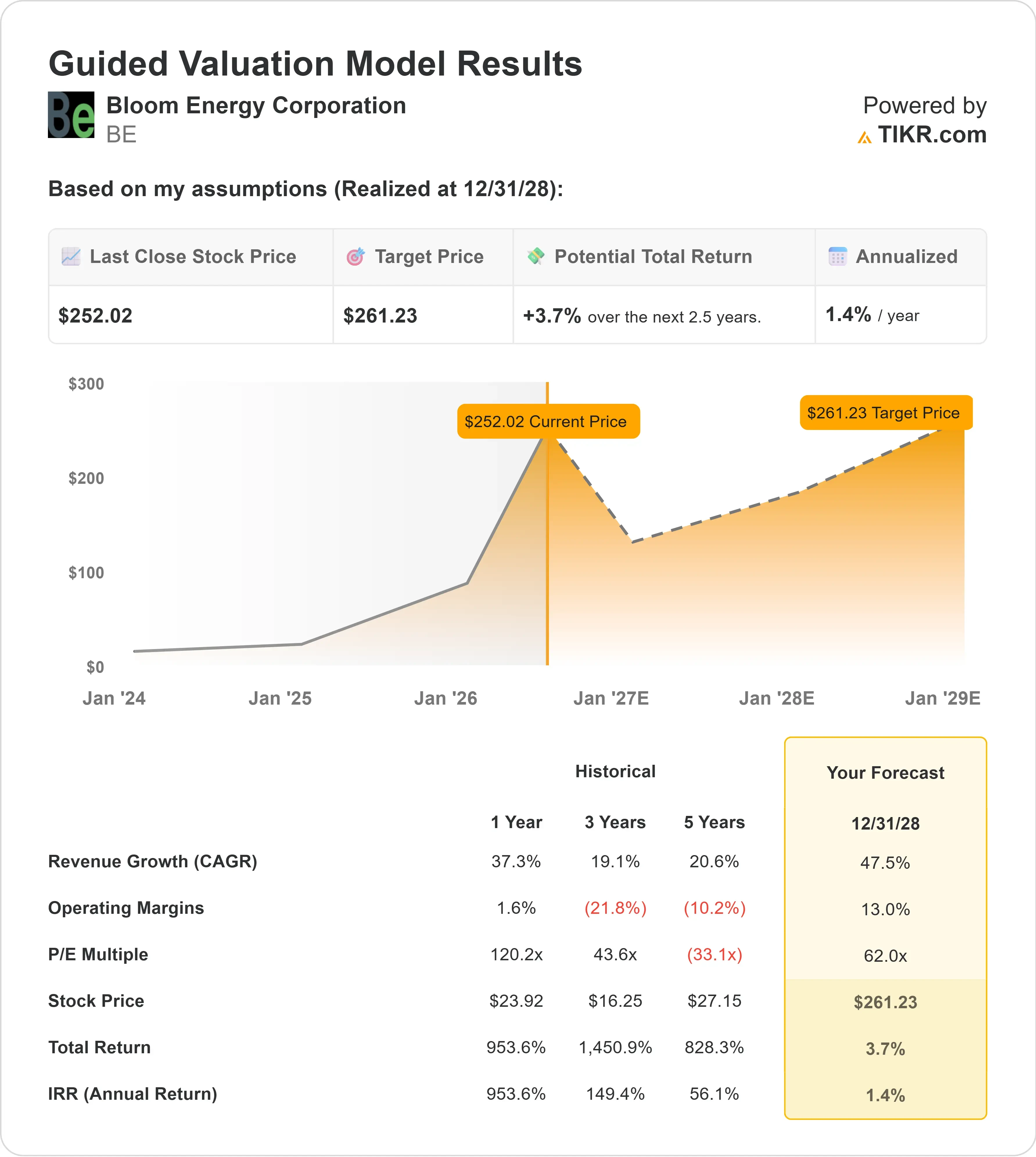

- バリュエーションモデルによる目標株価:約260ドル

- 想定上昇率:4%

TIKRでブルーム・エナジーのようなお気に入りの銘柄を分析しましょう(無料) >>>

何が起きたのか?

ブルーム・エナジー は、送電網への接続が確保しづらくなるにつれ、データセンターがより高速でクリーンなオンサイト電力を必要とするだろうと投資家が予想しているため、最も注目されているAI関連電力株の一つとなっています。その期待感により、本日の売り圧力が出るまでは株価は急騰していましたが、投資家がバリュエーションの再評価を始めたことで、利益確定売りの影響を受けやすくなっていました。

ブルーム・エナジーの株価は本日約18%下落し、1株あたり252ドル近辺で取引された。これは、AIを背景とした大幅な上昇の後、投資家が利益確定売りに動いたことに加え、データセンター向け電力需要の好機がすでに株価に過度に織り込まれているのではないかという懸念が生じたためである。 また、FuelCell EnergyやPlug Powerといったクリーン電力分野の競合企業が新たな注目を集めたことも、株価への圧力となった。FuelCellはデータセンター向けに最大380メガワットのクリーンなオンサイト電力を供給する戦略的合意を発表し、Plugは第1四半期の売上高が22%増加したと報告している。

この下落は、最近の同社の堅調な業績発表にもかかわらず生じた。ブルームの2026年第1四半期決算説明会で、K.R. スリダールCEOは、「電力供給までの時間は、単なる調達上の考慮事項から、存続に関わる必要不可欠な要素へと変化した」と述べ、AIデータセンターの顧客がより迅速なオンサイト電源を求めている理由を強調した。 ブルームは、売上高が前年同期比130.4%増の7億5,110万ドル、製品売上高が過去最高の6億5,330万ドルに達し、非GAAPベースの1株当たり利益(EPS)が0.03ドルから0.44ドルに改善したと報告した。

経営陣はまた、オラクルの「プロジェクト・ジュピター」をデータセンター分野における主要な受注事例として挙げ、計画されていたガスタービンやディーゼル非常用発電機に代わり、最大2.45ギガワットのブルーム社単独による電力ブロックが導入されることを明らかにした。アナリストの動きからは、ウォール街が依然としてAI向け電力事業に価値を見出しているものの、株価上昇後の上昇余地は無限ではないとの見方が示された。 バークレイズは目標株価を254ドルから276ドルに引き上げつつ「イコール・ウェイト」の格付けを維持し、バーンスタインはカバレッジを開始して「マーケット・パフォーム」の格付けと276ドルの目標株価を提示した。これは、投資家が現在、AI関連の電力需要が現実のものかどうかという点よりも、ブルーム・エナジーがその需要を持続可能な利益率、キャッシュフロー、そして収益に転換できるかどうかに注目していることを示唆している。

ブルーム・エナジーの評価を今すぐ確認(TIKR利用で無料) >>>

ブルーム・エナジーの株価は適正か?

評価の前提条件に基づき、同社の株価は以下の要素を用いてモデル化されています:

- 売上高成長率:約48%

- 営業利益率:約13%

- 最終PER倍率:約62倍

ブルーム・エナジーの2026年の見通しは大幅に改善しており、経営陣は通期の売上高予想を34億~38億ドルに上方修正した。これは中間値で約80%の成長を意味する。

最大の要因は、ブルーム社がAIデータセンターの需要を、大規模かつ収益性の高い導入へと転換できるかどうかにある。同社の「ブルーム・エナジー・サーバー」は、顧客の敷地内で電力を発電する燃料電池システムであり、データセンター運営者は、多くの電力会社が新たな送電網容量を構築するよりも迅速に、信頼性の高い電力を必要としているため、この点は重要である。

同業他社との比較を見ると、投資家がブルームに注目している理由だけでなく、期待が高まっている理由も明らかになる。フューエルセル・エナジーは最近、四半期売上高が前年同期比5%減の約3,600万ドルだったと報告した一方、プラグ・パワーは第1四半期の売上高が前年同期比22%増の約1億6,400万ドルだったと報告している。 ブルーム・エナジーは第1四半期に7億5,110万ドルの売上高を計上し、2026年の見通しも上方修正したことから、この燃料電池・水素発電グループにおいて、より規模が大きく、成長の速い企業となっている。

ブルーム・エナジーに関するアナリストの成長予測と目標株価を確認する(無料)>>>

売上高の伸びと同様に、利益率の拡大も重要です。ブルーム・エナジーは2026年に非GAAPベースの粗利益率が約34%に達すると見込んでいますが、企業価値評価モデルでは、営業利益率が最終的には約13%に向かうと想定されているためです。この改善は、生産量の増加、工場稼働率の向上、コスト削減、および新製品の導入に伴うサービス基盤の拡大に依存します。

これらの前提に基づき、当モデルは目標株価を約260ドルと推定している。これは約2.5年間で合計約4%の上昇余地を意味しており、大幅な株価上昇を経たブルーム・エナジーの評価は、著しく割安というよりは適正評価に近い状態にあることを示唆している。

現在の水準において、ブルーム・エナジーの次の段階は、誇大宣伝ではなく実行力にかかっており、その最大の推進要因は、データセンター向け新規電力供給契約、受注残の迅速な成約、営業レバレッジの改善、そして力強い売上高の伸びが持続的な利益につながるという実証である。

BE株にはここからどれほどの上昇余地があるか?

投資家は、TIKRの「New Valuation Model」ツールを使用すれば、1分足らずでブルーム・エナジーの潜在的な株価、あるいはあらゆる株式の価値を試算することができます。

必要なのは、以下の3つの簡単な入力項目だけです:

- 売上高の伸び率

- 営業利益率

- 出口時のPER倍率

これをもとに、TIKRは「強気(Bull)」「中立(Base)」「弱気(Bear)」 の各シナリオにおける潜在的な株価と総リターンを算出するため、その銘柄が割安か割高かを素早く把握できます。

何を記入すればよいか分からない場合でも、TIKRはアナリストのコンセンサス予想を用いて各入力項目を自動的に埋めてくれるため、迅速かつ信頼性の高い出発点を得ることができます。