MCOの主要ファンダメンタル指標

- 52週レンジ:402.28ドル~546.88ドル

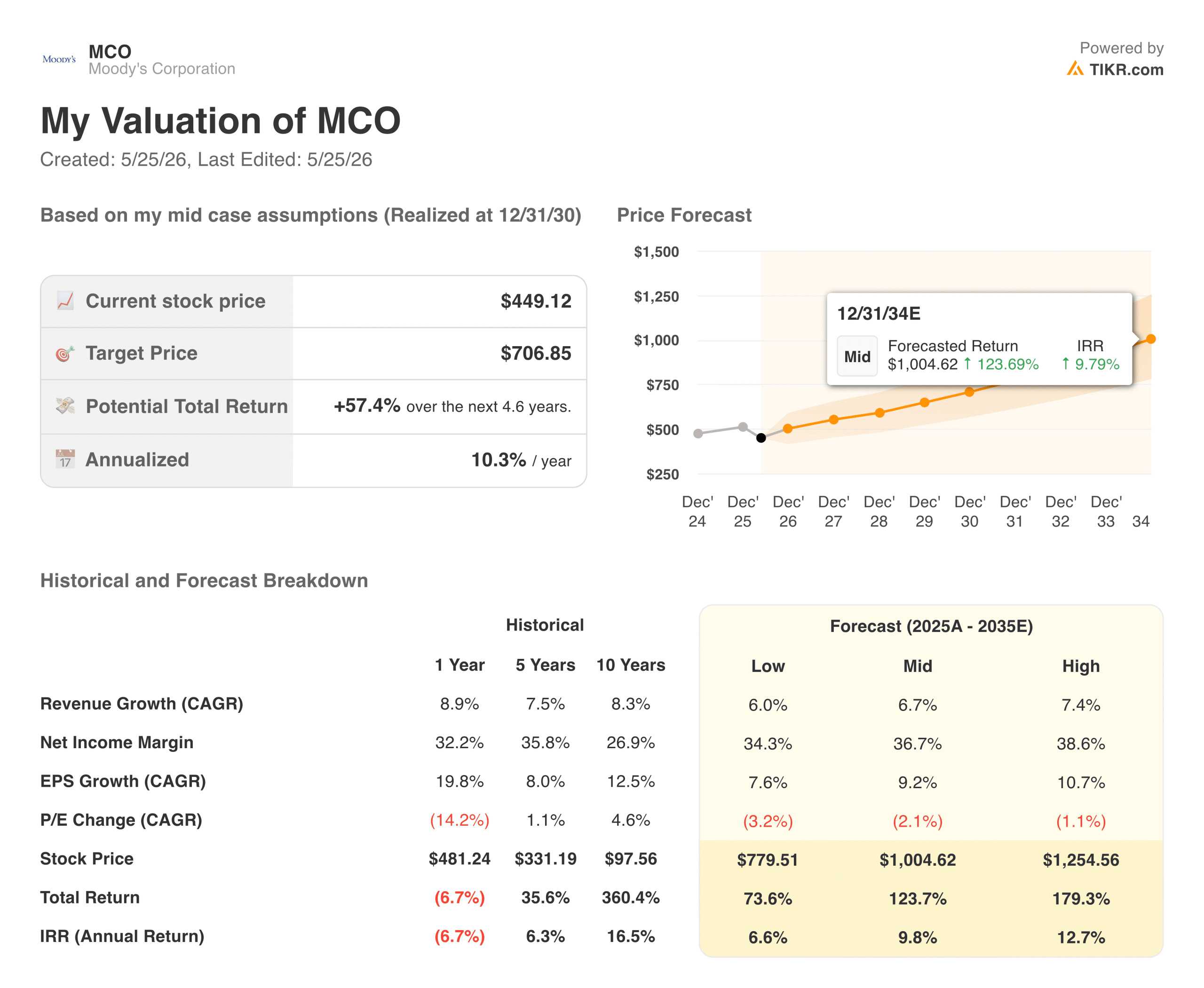

- 現在の株価: $449.12

- コンセンサス・ストリート・ターゲット: $536.00

- LTM売上総利益率: 74.4%

- LTM営業利益率:44.9%

- LTM投下資本利益率32.6%

TIKRの新しいバリュエーション・モデルを使って、CMGのようなお気に入りの銘柄を5年分のアナリスト予測で評価する(無料) >>>>。

規制された有料道路構造の下でのグローバル発行の収益化

ムーディーズ・コーポレーション (MCO)は、過去1年間でマイナス4.8%の小幅な値戻しを示し、449.12ドルで落ち着くなど、短期的なバリュエーション整理を経験している。一般的な市場の不安は、企業債務の借り換えスケジュール、金利変動、中核的な格付けセグメント内の取引変動を中心に頻繁に循環している。

しかし、この循環的な焦点は、取引手数料と粘着性のある分析サブスクリプションを組み合わせたムーディーズのデュアルエンジンモデルに内在する構造的な事業レバレッジを無視している。

過去のトレンドラインは、発行残高が回復したときに引き起こされる、膨大な利益のスケーリングを浮き彫りにしています。総収益は、2021年の62.2億ドルから2022年の54.7億ドルの企業発行の谷を経て、順次上昇し、2025年後半には過去最高の77.2億ドルに達した。

このトップラインの拡大により、絶対営業利益率は2022年の36.65%という循環的な低水準から、2025年末には44.9%という精鋭まで上昇した。コアとなる分析インフラが構築されれば、新規債券の格付け付与にかかる限界コストは事実上無視できるため、トップラインの増加分は企業の営業利益に直接反映される。

CMG株のヒストリカルおよびフォワード予想を見る(無料です!) >>

キャピタル・ライトな財務アーキテクチャーは、純粋なフリー・キャッシュフロー転換を生み出す

ムーディーズのフレームワークの中核的な経済的優位性は、必要最小限の資本再投資にあります。クレジット・オピニオン、データ分析、リスク管理ソフトウェアのプロバイダーであるムーディーズは、大規模な製造支出、重い輸送機械、複雑な物理的インフラ・ネットワークを必要としません。

この資本負担の軽いレイアウトは、収益の成長と内部資本の維持との間に卓越した乖離を生み出す。

このモデルの現実的な抽出能力は、報告された会計上の収益とキャッシュ指標を直接比較することではっきりと見ることができる。2025年後半、ムーディーズは年間25.8億ドルのフリー・キャッシュ・フローを生み出し、報告された会計上の純利益24.6億ドルとほぼ同額を記録しました。

この高い現金変換速度により、経営陣はバランスシートの構造的な負担を負うことなく、バランスの取れた資本還元戦略に資金を供給することができる。その結果、ムーディーズは、最適化された1億7,468万株の基本株数から、安全な純有利子負債対EBITDAレバレッジプロファイル1.50倍のクリーンなバランスシートを容易に維持する。

アナリストがCMG株について今どう考えているかを見る(TIKRで無料) >>

法的に埋め込まれた堀の独占プレミアムの評価

ムーディーズは、S&Pグローバルと並ぶ政府公認の信用格付け二重独占の中で事業を展開しているため、標準的な株式スクリーニングではしばしば高く見える構造的なバリュエーション倍率を要求される。LTM株価収益倍率は32.23倍、NTM株価収益倍率は26.26倍である。

これらのプレミアム・パラメーターは、LTM粗利益率74.4%、LTM投下資本利益率32.6%という驚異的な企業効率プロフィールによって完全に裏付けられている。

このエコノミック・モアは、機関投資家向け債券ファンドに、公認格付機関による格付を受けた債券の保有を義務付ける世界的な規制枠組みによって法的に保護されている。企業、自治体、または主権国家が事業資金を調達するために新たな債券を発行するたびに、国際資本市場にアクセスするために不可欠な通行料をムーディーズに支払わなければなりません。

この非裁量的な取引エンジンと、分析部門における高リテンション・エンタープライズ・ソフトウェア・モデルを組み合わせることで、変化するマクロ経済サイクルを通じて、ムーディーズは価格決定力を維持しています。

価値を解き放つTIKR予測の内訳が示唆するもの

長期的なフォワード予想に移行すると、自動評価モデルは、今後10年間の株式アロケーターにとって非常に安全な複利基盤を強調する。360.4%という過去の10年間のトータル・リターンを見直すと、このデュオポリ・レイアウトがいかに効果的に構造的な世界的信用拡大を捉えているかがわかる。

中位ケースの予測前提では、有機的な収益成長は年率6.7%で安定的に複利化するとモデル化されており、純利益マージンは構造的に36.7%で正常化すると仮定しています。

これらのベースライン・インプットにより、弾力的で緊密 な将来の株式リターンのスペクトルが形成されます。この予測フレームワークは、企業債の発行が6.0%という保守的な低収益成長率に鈍化したとしても、構造的なキャッシュ・コンバージョンの指標により、2034年までに779.51ドルの株価フロアが確保されることを証明している。

価格競争の混乱から実質的な営業利益率を守ることで、コアモデルは2034年後半までに1,004.62ドルのミッドケースターミナルの株価目標を予測している。

MCOは449.12ドルで買う価値があるか?

現在の株価449.12ドルで、TIKRのフォワード・バリュエーション・モデルは、長期的な株式アロケーターにとって極めて有利なエントリー・ポイントを確立している。

ミッドケース・シナリオでは、2030年12月までに706.85ドルの公正価値目標価格を達成すると、今後4.6年間で、年率10.3%の非常に魅力的な内部収益率が発生し、10年間の全水準を通じ、年率9.8%の複利収益が発生する。このベースライン・シナリオは、EPSの年複利成長率9.2%という非常に達成可能な数値に依拠している。

重要なことは、保守的なローケース調整により、ファンダメンタルズのプロテクションが極めて高いことで、悲観的な債券発行パラメーターの下でも、モデル期間を通じて年率6.6%のリターンが予測される。このようにダウンサイドの変動幅が小さいことは、ファンダメンタルズの安全マージンが大きいことを裏付けており、株式の複利効果を得るためには倍率をゼロにする必要がある。

持続可能な1.0%の配当利回りに支えられたエリート・グローバル有料道路資産を所有しようとするリスク意識の高い投資家にとって、今日の価格でコア・ポジションを開始することは、驚異的なディフェンシブ・キャピタル・アロケーションの動きである。

アナリストによるCMG株の成長予測と目標株価を見る(無料!) >>

新しい機会をお探しですか?

- 億万長者の投資家が どのような銘柄を買って いるかを見て、 賢い投資家についていきましょう。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!