フォード株の主な統計

- 過去1週間のパフォーマンス:11

- 52週レンジ: $10 から $15

- バリュエーション・モデルの目標株価:17ドル

- インプライド・アップサイド: 15

TIKR (無料) >>>でFord Motor Companyのようなお気に入りの銘柄を分析する

何が起きたか?

フォード・モーター投資家が、フォード・エナジーを軸とした、より鮮明な事業再生ストーリー、第1四半期業績の好調、2026年の利益ガイダンスの引き上げ、そしてフォードが従来の自動車販売以外の成長ドライバーを持っているとの自信を深めたことで、フォード・モーター・カンパニーの株価は今週約11%上昇し、1株あたり15ドル近辺で終えた。自動車メーカーがEVの赤字、関税、コスト管理などのプレッシャーにさらされている中、フォード・プロ、同社の商用フリート事業、ソフトウェア・サービス、ハイブリッド車、バッテリー・ストレージに対する市場の評価が高まり、株価は52週高値に近づいた。

株価が上昇したのは、フォード・エナジーがEV以外のフォードのバッテリー投資を投資家に明確に評価させたからだ。EDFパワー・ソリューションズ・ノース・アメリカとの5年契約により、EDFはフォード・エナジーの蓄電池システムを年間最大4GWh、合計で最大20GWh利用できるようになり、2028年に納入が開始される予定だ。

これは、フォードのEV事業が利益を圧迫している一方で、グリッド・ストレージが同社のバッテリー・プラットフォームに新たな潜在的市場を与えているためだ。フォードとユーティリティ企業との契約

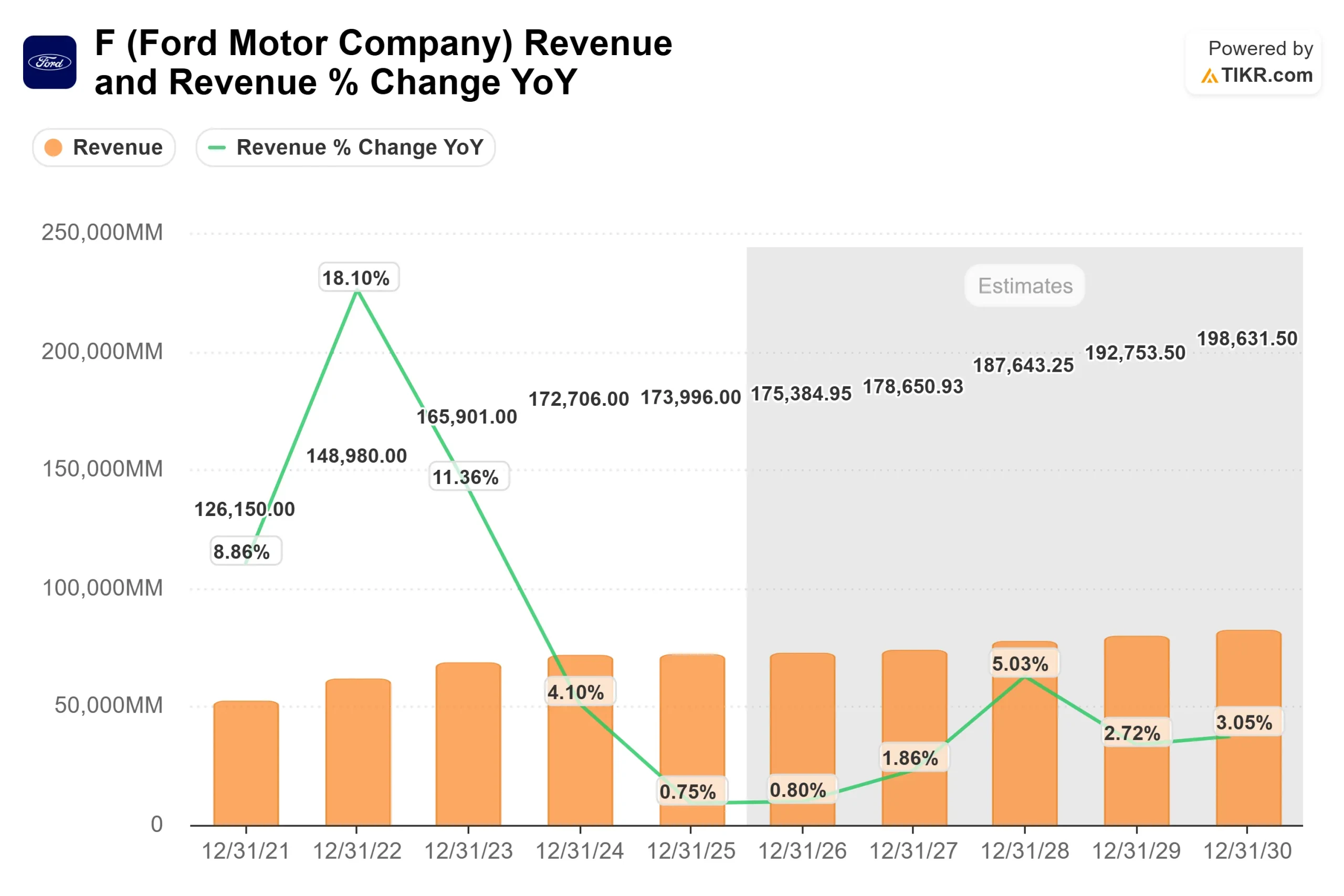

ジム・ファーリー最高経営責任者(CEO)は、フォードは第1四半期の売上高が約430億ドル、調整後EBITが約40億ドルと「今年を力強くスタートさせた」と述べ、通期の調整後EBITガイダンスを約90億ドルから110億ドルに引き上げた。

シェリー・ハウス最高財務責任者(CFO)は、フォード・プロが約20億ドルのEBITを達成し、同社のガスおよびハイブリッド車事業であるフォード・ブルーが約20億ドルのEBITを達成し、有償ソフトウェア・サブスクリプションが前年同期比30%増の87万9,000件となり、フォードは2026年の調整後フリーキャッシュフローを50億ドルから60億ドルと見込んでいると付け加えた。

アナリストのコメントと同業他社の動向は、この動きに新たな要素を加えた。UBSは最近、フォードを「ニュートラル」から「買い」に格上げし、目標株価を15ドルに設定した。これは、フォードがEVの損失を減らし、フリート・ソフトウェアとバッテリー・ストレージでより利益率の高い機会を構築するために取り組むことで、収益環境が改善することを理由にしている。ゼネラル・モーターズと ステランティスもEVの収益性とコスト圧力に取り組んでいる一方、テスラはEVの規模とバッテリー・ストレージの野心においてベンチマークであり続けているためだ。フォードの強みは、フォード・プロ、サービス、ハイブリッド車、フォード・エナジーによって、自動車市場全体が競争力を維持したとしても、収益を改善する方法がいくつかあることだ。

フォード・モーター・カンパニーを即座に評価する(TIKRで無料)>> Ford Motor Companyを即座に評価する。

フォードは割安か?

バリュエーションの前提条件として、株価は以下のようにモデル化されている:

- 収益成長率(CAGR):3

- 営業利益率6%

- 出口PER倍率:8倍

フォードの上振れ幅は小幅に見えるが、同社がもはや車両台数だけで 判断される状況ではなくなっているため、見出しのバリュエーションが示唆す るよりも興味深い設定となっている。

このモデルの収益成長率3%の前提は、フォードがフォード・プロ需要の健全性を維持し、ソフトウェアと物理的サービスを成長させ、より広い自動車市場の大幅な回復に頼ることなく、バッテリー・ストレージの収益を追加することに依存する。

アナリストによるフォード・モーター・カンパニーの成長予測と目標株価を見る(無料) >>> (英語のみ

営業利益率6%という前提は、フォードの収益がフォード・プロとフォード・ブルーの収益性を維持しつつ、モデルeの損失を減らし、保証コストを改善し、関税とアルミコストによる圧力を抑えることに依存するため、重要なテコとなる。

出口PER8倍という倍率は、自動車メーカーとしては慎重なバリュエーションを反映しているが、フォード・エナジーが実質的な収益貢献企業になり、同社がソフトウェア、サービス、商用フリートによって利益が循環的でなくなることを証明すれば、フォードはもっと信用を得ることができる。

これらのインプットに基づき、TIKRモデルは目標株価を17ドルと推定しており、これは現在の株価から約15%の上昇を意味する。

現在の水準では、フォードは小幅な割安感があり、将来のリターンは、利益規律、フォード・プロの強さ、EV損失の減少、フォード・エナジーが単なる強力なヘッドラインではなく実際のビジネスになるかどうかによって左右される可能性が高い。

フォード株の上昇余地は?

投資家は、TIKRの新バリュエーション・モデル・ツールを使えば、1分以内にフォード・モーターの潜在的な株価、あるいはどのような株式がどの程度の価値を持つかを推定することができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算するので、その銘柄が割安か割高かをすぐに知ることができる。

何を入力すればよいかわからない場合、TIKRはアナリストのコンセンサス予想を使って各入力項目を自動的に埋めるので、素早く信頼性の高い出発点を得ることができます。