UNH株の主要統計

- 先週のパフォーマンス調整中

- 52週レンジ:235ドルから404ドル

- バリュエーションモデルの目標株価:427ドル

- 予想される上昇率2.6年間で+9.8

TIKRの新しいバリュエーション・モデル(無料)を使って、5年分のアナリスト予測でUNHのようなお気に入りの銘柄を評価する >>> 。

何が起きたのか?

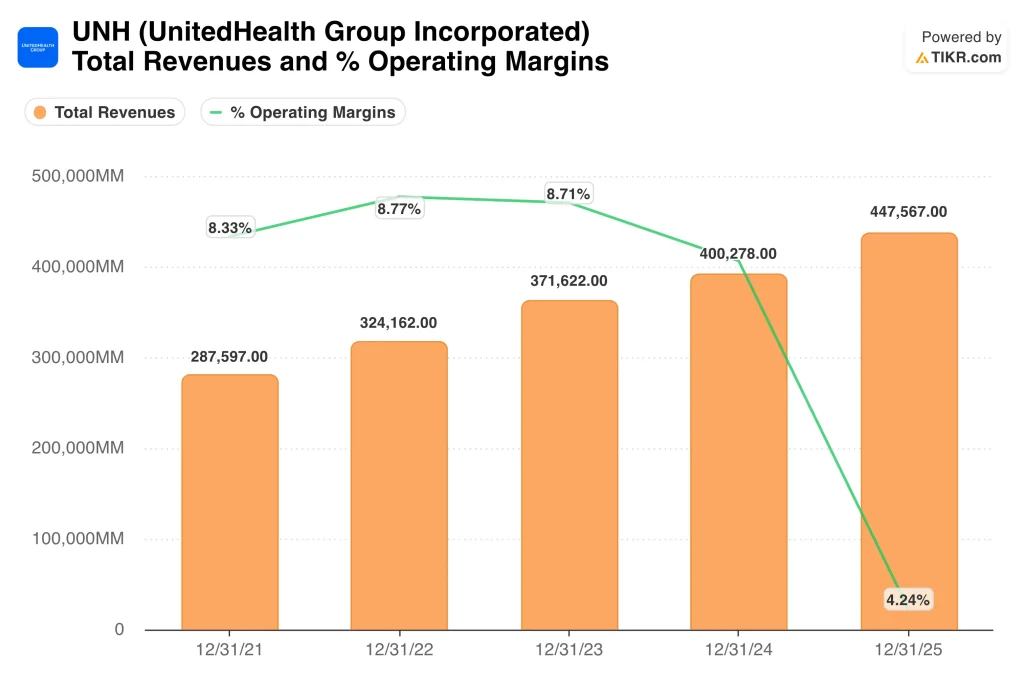

ユナイテッドヘルス (UNH)は、2026年第1四半期の売上高を1,117億ドルと発表し、アナリスト・コンセンサスの1,096億ドルを上回った。しかし、営業利益は1%減の89.9億ドルで、コスト圧力が依然として収益性の重しとなっていることを示した。

営業利益とは、金利と税金を考慮する前の本業から得た利益のことである。投資家は売上高の増加を歓迎したが、利益率については慎重な姿勢を崩しておらず、株価は直近の水準付近でほぼ横ばいとなっている。

バークシャー・ハサウェイは5月中旬、ユナイテッドヘルスのポジションから完全に撤退したことを明らかにした。バークシャーは長期優良投資のベンチマークとして広く支持されているため、この開示は市場の大きな注目を集めた。

ウォーレン・バフェット氏の会社は、同時期にアマゾンとビザの株式も売却しており、より広範なポートフォリオの再配置を示唆している。しかし、医療保険会社に対する投資家の信頼が依然として脆弱であるため、UNH株はこのニュースでも下落した。

ユナイテッド・ヘルスケアは、2026年末までに医療サービスの約30%の事前承認要件を削減すると発表した。事前承認とは、保険者が特定の治療を保険適用にする前に承認しなければならないプロセスであり、規制当局から大きな監視の目を向けられてきた。

この負担を減らすことで、患者の転帰を改善し、医療提供者の管理上の摩擦を減らすことができる。しかし、投資家は、より多くの承認が不要になることで、医療費請求が増加し、マージンがさらに圧迫されるかどうかを注視している。カンターとみずほのアナリストはそれぞれ、今後数年間は医療保険会社のマージン回復の道筋が見えると指摘している。

今後UNHの株価は、医療費率が安定し、マージンが過去の水準に回復し始めるかどうかにかかっている。

アナリストによるUNHの成長予測と目標株価を見る(無料)>>>。

UNH株は割安か?

12/31/28までに実現したバリュエーションモデルの前提条件では、株価は以下のようにモデル化されている:

- 収益成長率 (CAGR):4

- 営業利益率:4.2%

- 出口PER倍率:23倍

これらのインプットに基づき、モデルは目標株価を427ドルと見積もり、現在の株価から合計9.8%のアップサイドと、今後2.6年間の年率3.6%のリターンを意味する。

年率3.6%のリターンは、多くの株式投資家が魅力的と考えるリターンを大きく下回る。従って、このモデルはユナイテッドヘルスを現在の株価で魅力的な割安というよりは、むしろ公正な評価と位置づけている。4.2%という営業利益率の前提は、同社が現在進行中の圧縮された環境を反映している。

これは、予測期間中、利益率の有意な拡大がないことを意味し、継続的な医療費圧力を考慮すると、保守的ではあるが現実的なベースラインである。

売上高のCAGR 4.0%は、2年間の売上高成長率を約1.0%と予測するアナリストの予想と一致している。ユナイテッドヘルスは2つの大きなセグメントを運営している:保険事業であるUnitedHealthcareと、薬局、ケアマネジメント、データ分析など多角的な医療サービス部門であるOptumである。

収益の伸びは、会員の動向、プランの価格調整、オプタムの顧客ベースとケア提供のフットプリントを全米に拡大する能力に依存する。

出口PER23.0倍は、今日のNTM PER約20.5倍からの緩やかな倍率拡大を意味する。このような拡大が起こるためには、投資家は医療費比率が安定し、マージン回復のシナリオが根拠をもって信頼されるようになることを確認する必要がある。

CVSヘルスのような同業の保険会社も、医療費の高騰に悩まされている。しかし、UnitedHealthのOptumの多様化は、このサイクルの一部を介して動作するように構造的な利点を提供するかもしれない。

何がUNH 今後の株価は?

医療費動向は、UNHにとって最も重要な短期的要因である。同社のLTM EBITマージンは4.2%で、ここ数四半期の請求支出の増加を反映している。利用率が予想通り緩やかになれば、マージンは8%近い過去の水準まで回復する可能性がある。保険プランの再価格設定と医療費管理に対する経営陣の手腕が、その回復ペースを決定する。

事前承認の変更にはリスクとチャンスの両方がある。サービスの30%に対する承認を削減することは、当面の医療支出を増加させる可能性がある。しかし、それはまた、最近の期間に事業の重荷となっている規制圧力を軽減する可能性がある。

オプタムRxはまた、PBMの顧客向けに透明性の高い料金ベースの薬局ケアモデルを開始した。PBMとはPharmacy Benefits Managerの略で、保険プランに代わって薬価交渉を行う仲介業者である。オプタムの成長軌道は、長期的な価値の重要なドライバーである。この医療サービス部門は、中核の保険事業よりも安定した手数料ベースの収益を生み出し、利益率も高い。

オプタムのケア・デリバリーと分析能力の拡大は、経営陣の複数年戦略の中心である。オプタムが成長することで、保険部門が継続的なコスト上昇の逆風に直面した場合、構造的な相殺が可能になる。

7月に予想される2026年第2四半期決算は、投資家の信頼にとって正念場となる。医療費比率と利益率に関する最新のガイダンスが注視されるだろう。カンターとみずほのアナリストは、今後数年間は改善への道筋があると見ている。しかし、UNHに対する広範な投資家のセンチメントがより建設的になる前に、安定化の具体的な証拠が必要である。

企業のフェアバリューを即座に見積もる(TIKRで無料)>>>。

UnitedHealth Group Incorporatedに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、同じ 機関投資家品質の財務データTIKRは、プロのアナリストがまさにその質問に答えるために使用するものと同じ、機関投資家品質の財務データに無料でアクセスできます。

UNHを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

あなたは UNHを追跡する無料ウォッチリストを作成するをあなたのレーダー上の他のすべての株式と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄 スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!