ドキシミティ株式の主要統計

- 52週レンジ: 17ドルから77ドル

- 現在の株価: 20ドル

- ストリートの平均ターゲット :$ 25

- ストリートのハイターゲット:42ドル

- アナリストのコンセンサス: 買い 5 / アウトパフォーム 5 / ホールド 12

- TIKR モデル目標(2031年3月):$31

ほとんどの投資家は、株価が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供する。

ドキシミティ、FY27収益ガイダンスがウォール街に1300万ドル届かず24%下落

ドキシミティ(DOCS)は、経営陣がFY27収益を6億6400万ドルから6億7600万ドルの間とし、ウォール街のコンセンサスである約6億8900万ドルをおよそ1300万ドル下回ると予想したため、2026年度第4四半期決算後に急落した。

ガイダンスの失敗は、すでに苦境にあるドクシミティ株の上に降りかかった。ドクシミティは、4月中旬にアンナ・ブライソンCFOが病気療養のため辞任したことや、市場が目先の医薬品広告費に懐疑的な見方を強めていることが重荷となり、この印刷に向けて年初来で約47%下落していた。

第4四半期自体は持ち直した:第4四半期の売上高は前年同期比5%増の1億4,540万ドルで、ガイダンスの上限を上回り、調整後EBITDAは6,580万ドルでコンセンサス予想の6,430万ドルを上回った。

通期では、売上高は前年比13%増の6億4,500万ドル、フリーキャッシュフローは19%増の3億1,700万ドルとなり、より建設的なストーリーとなった。

巷を不安にさせたのは、何が起こったかではなく、2027年度について経営陣が語ったことだった。

ジェフ・タングニー最高経営責任者(CEO)はこの取引について率直で、2026年第4四半期の決算説明会で次のように述べた。"我々は、今年度のAIの収益貢献は最小限にとどまると予想しているが、一方で、より幅広いAI投資と、研究開発費、コンピュート費、マーケティング費の増加を意味する関連経費を見込んでおり、これが当面の利益率の重荷になるだろう"。

現在行われている投資には特定の出所(昨年夏のPathway AIの6,300万ドル買収)と特定の商業目標がある:同社が4月下旬に商業化したAI Search製品で製薬会社の検索広告市場に参入することだ。

エンゲージメントはマネタイズに先行している。

ワークフローツールを使用する四半期ごとのアクティブな処方者は、第4四半期に80万人以上に達し、前年同期比で約30%増加し、過去最速の成長率となった。

米国の上位20病院のうち7病院を含む140の医療システムが臨床AIスイートを購入しており、Doximityは2四半期でこのマイルストーンに到達した。

市場が賭けているのは、製薬会社の広告予算が軟調な状態が長く続き、AI投資の年が一時的なリセットではなく、恒久的な減速ストーリーになるというテーゼのブレークである。

タングニーは、「長期的には、AI検索だけで、我々が現在提供している既存の製薬会社のマーケティング予算に加えて、数十億ドル規模の新たなTAMになると考えています」と述べている。

そのTAMが会計年度後半に実現するかどうかが未解決の問題であり、ドキシミティ株をここから注意深く見守る価値がある。

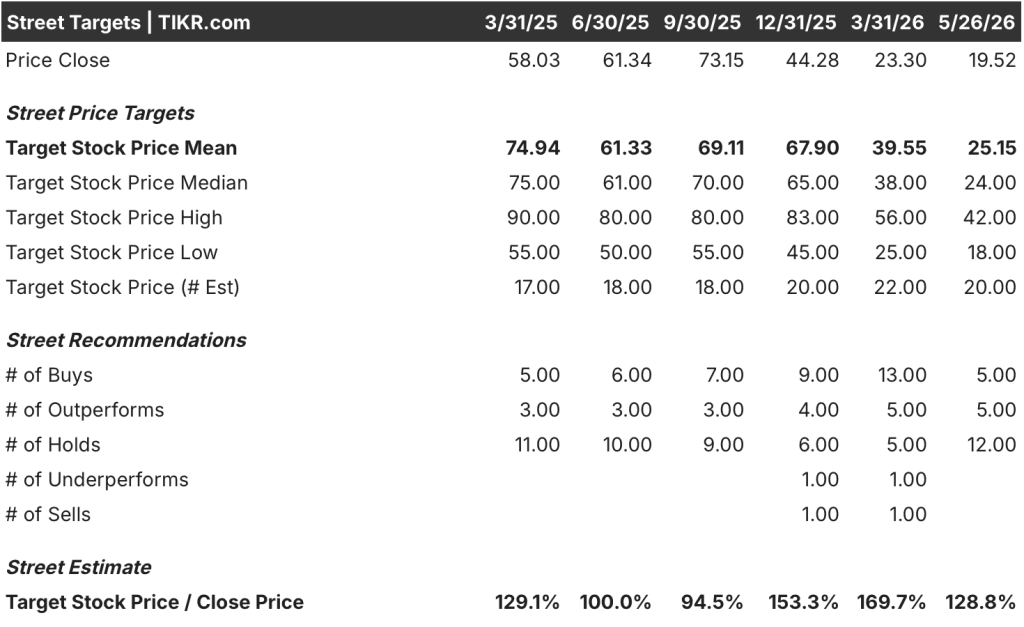

20人のアナリストがDOCSをカバーする中、コンセンサスと実際のデータは以下の通り。

DOCSの株価は売り込まれ、そのプレミアムはほとんど剥落した。ウォール街の反応はまちまちで、減額するアナリスト、ホールドするアナリスト、そして買いを評価する少数のアナリストがそれぞれの見解を維持した。

現在のアナリストの内訳は、買い5名、アウトパフォーム5名、ホールド12名で、売りはない。

ストリートの平均目標株価25ドルは、現在の株価20ドル前後から約28%の上昇を意味し、AI検索サイクルがベースケースの想定よりも早く転換した場合、目標株価42ドルは100%以上の上昇を意味する。

第4四半期の実績は0.26ドルで、前年同期比31.6%減はまさに市場の価格設定、AI投資期間中の収益性エアポケットを捉えている。

コンセンサスでは、ノーマライズドEPSは2026年6月期に0.30ドル、9月期に0.37ドル、12月期に0.44ドルと予想され、回復すると見ている。

2026年度通期のフリー・キャッシュフローは、前年比19%増の3億1700万ドルで、売上高の約49%を占め、通期レベルでは、AIコンピュートへの支出がいくらあっても、そのマージンを大きく損なうことはない。

リスクケースは隠されていない:FY27の調整後EBITDAガイダンスは3億2,300万~3億3,500万ドルで、マージンは2026年度の55%から約49%に低下する。

強気派が注目しているのは、製薬会社の規制審査を通過したAI検索案件が収益計上され始める2027年度下半期だ。

買いが5社、アウトパフォームが5社、ホールドが12社で、アナリストの多くは、事業は無傷だが、アップグレードする前にもう1四半期のデータが欲しいと考えている。

DOCSが示すべきデータは、医師の利用率の伸び(それはある)ではなく、その利用率を製薬会社の予算から検索広告収入に転換することである。

2026年、DOCSの株価は割安か?TIKRのモデルによる31ドル目標について

TIKRの基本ケースは、2031年3月までにドクシミティを約31ドルに評価し、現在の価格約20ドルから約59%のトータルリターン、または約5年間で約10%の年率を意味する。

DOCSが31ドルに到達するためにAI Searchが重要な収益ラインになる必要がない保守的な枠組みである。

AIマネタイズの収益が意味を持つようになるのは、早くとも会計年度後半になると予想されるため、目標達成への道筋を立てるには、このモデルの前提が報告業績に現れ始める前に、市場が製薬企業の広告費回復への自信を取り戻す必要がある。

製薬会社の予算が引き続き軟調で、AI Search の収益が下半期のガイダンスが示唆するよりも遅れて立ち上がる場合、ローケースでは、2031 年 3 月までに株価は約 29 ドル、IRR は約 5%となり、Doximity の株価は依然として資本を回収しているものの緩やかで、年率 10%のベースケースは達成されないシナリオとなります。

もしAI Searchが製薬会社の検索広告予算の重要なシェアを下期に獲得した場合、ハイケースは2031年3月までに46ドル前後、IRRは10%前後となり、このリターン・プロファイルは目標期日よりかなり前に株価を再評価することになる。

TIKRのモデルは、DOCSが現在価格20ドル前後で過小評価されていることを示唆しており、ミッドケースだけでここから約59%のトータルリターンを、ハイケースではその約2倍を示唆している。

ウォール街の最高のアイデアは、長くは隠されていない。何千もの銘柄について、アナリストのアップグレード、業績の上振れ、収益のサプライズを、その瞬間にTIKRで無料でキャッチしよう。

Doximity株は今、割安か?

TIKRの基本ケースでは、DOCSは2031年3月までに31ドル程度と評価され、トータルリターンは約59%、年率換算で約10%となる。

ストリートの平均ターゲット25ドルも現在価格より高い。変動要因はタイミング:2026年4月下旬の商業開始後、AIサーチの収益がどれだけ早く転換するか。

DOCS株の目標株価は?

20人のアナリストによると、DOCSのストリート平均目標株価は25ドルで、最高目標株価は42ドルです。TIKRの独自モデルでは、2031年3月までの中位目標を31ドルとしている。

平均値と高目標値の間に大きな開きがあるのは、AIサーチの収益化が2027年度までにどの程度のスピードで加速するかについての見解の相違を反映している。

Doximity, Inc.に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

Doximity, Inc.の株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、Doximity, Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。