ダビタ株の主な統計データ

- 過去1週間のパフォーマンス +4%

- 52週レンジ: $101 to $159.2

- 現在の株価: 154ドル

何が起きたのか?

ダヴィタの統合腎臓ケア部門は、予定より1年早く2025年に黒字化し、かつて量に依存した透析事業者として見なされていた同社を、153.98ドルのバリュー・ベースのケア・プラットフォームへと生まれ変わらせた。

バークレイズは2月3日、2026年の調整後EPSガイダンスを14.30ドルとし、目標株価を143ドルから158ドルに引き上げた。

ダヴィタのEPS予想が中間点で33%増の14.30ドルに跳ね上がったのは、株数の減少、モザークの赤字解消、2026年の営業利益21.6億ドルという3つの力が収束したためだ。

さらに、ハビエル・ロドリゲス最高経営責任者(CEO)は第4四半期の決算説明会で、「患者にとっても医療システムにとっても良く、ダヴィタとパートナーにも価値を生み出すことができる実行可能なビジネスモデルがあることを証明した」と述べ、IKCが通年で2,200万ドルの営業利益を上げたことに直接結びつけた。

将来的には、ダヴィタがエララ・ケアリングに2億ドルの少数株主として出資することで、同社は65歳以上の人口が拡大する在宅腎臓ケア市場を獲得し、2030年まで持続可能な臨床的・財務的堀を築くことができる。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが株価を上げる前に確認 - TIKRでアナリストのレーティングの変化をリアルタイムで追跡(無料) → TIKRはこちら

ウォール街によるDVA株の評価

ダヴィタがIKCで初めて黒字を計上し、EPSが33%増の14.30ドルに成長したことは、2026年見通しに盛り込まれた収益加速が循環的なものではなく構造的なものであることを直接的に裏付けている。

ファンダメンタルズ・ケースは、2026年に正規化EPSが30.3%増の14.05ドルに跳ね上がる一方、EBITDAは28.8億ドルに拡大し、出来高が横ばいでACAによる逆風があるにもかかわらず、20.5%のマージンを維持する。

ウォール街では現在、買い1、アウトパフォーム1、ホールド6、アンダーパフォーム1で、平均目標株価は151.71ドル。

アナリストの目標株価レンジは、ローエンドの126.00ドルからハイエンドの190.00ドルまでとなっており、190ドルのシナリオでは、販売台数の伸びが2%に回復し、ACAの逆風4000万ドルがガイダンスを下回る必要がある。

評価モデルは何を示しているか?

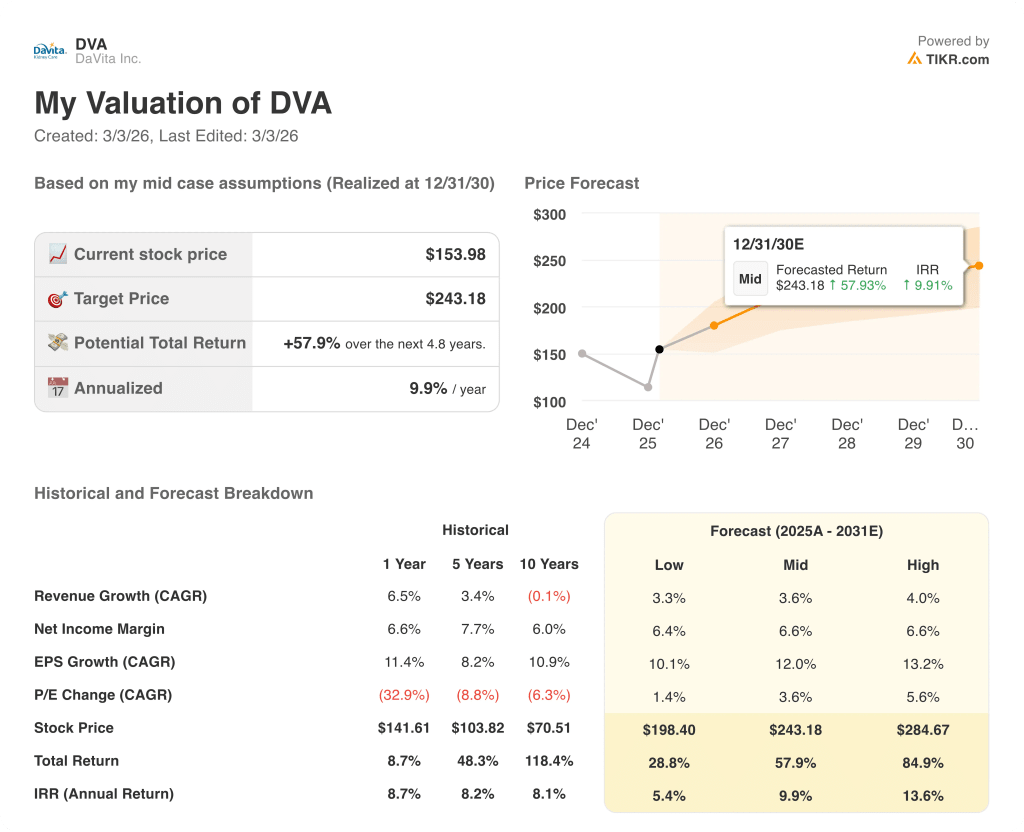

TIKRのミッドケース・バリュエーション・モデルでは、目標株価を243.18ドルとし、2030年12月までのトータル・リターンを57.9%、年率換算IRRを9.9%としている。

市場は、ダヴィタが透析導入量に乏しい事業者であると評価しているが、2031年までのEPS年平均成長率(ミッドケース)が12%であることから、ダヴィタの評価は完全にコンパウンダーである。

正規化EPSは2024年の9.68ドルから2025年には10.78ドルに成長し、2026年には14.05ドルに達すると予測されている。

ジョエル・アッカーマン最高財務責任者(CFO)は、TDコーウェンのカンファレンスで、株価の以前の下落は「我々ではなく、投資家によって引き起こされた」と公言し、ファンダメンタルズは決して悪化していないという経営陣の自信を示した。

しかし、2027年に到来する7,000万ドルのACAの逆風は、効 果率が期待外れとなった場合、RPTの伸びを大幅に押し下げ、長期的 なOI成長率目標である3%から7%を直接脅かす可能性がある。

4,000万ドルのACA逆風がガイダンス通りか、ガイダンスを上回 るか、あるいは下回るかは、2026年第1四半期の決算発表で明らかにな るだろう。

それでも、ダヴィタの株価は153.98ドルと割安であり、年率9.9%のIRRモデルと30.3%のEPS成長率がその根拠となっている。

ウォール街のベスト・アイデアは長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう。

DaVita, Inc.に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

DVAの株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、DaVita, Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

-via-Canva-3/@Aflo-Images-from-アフロ(Aflo)-via-Canva-3)