CMGの主要統計

- 52週レンジ:29.75ドルから58.42ドル

- 現在の株価:32.89ドル

- ストリートの平均ターゲット:~$43.38

- TIKR 目標株価 (中位):~$61.41

- TIKR 年率 IRR (中位):年率14.5

- LTMグロス・マージン:39.6

- LTM EBITマージン:15.9

TIKRの新しいバリュエーション・モデル(無料)を使って、CMGのようなお気に入りの銘柄を5年分のアナリスト予測で評価する。

市場がアメリカの人気ブリトーにペナルティを科す理由

チポトレ・メキシカン・グリル(CMG)はこの1年で35.2%もの打撃を受け、52週安値の29.75ドルに向かって暴落している。現在の市場の強迫観念は、ブリトーが売れないことではなく、何年にもわたる陶酔的な成長の後、評価倍率が構造的にリセットされたことにある。

投資家は、外食産業の正常化と指導者の交代に取り組んでいる。人件費、牛肉、運賃のインフレは、レストランレベルの営業利益率に一時的な圧迫を強いている。

しかし、その裏側では、同社の業務処理能力は驚くほど回復している。最近の業績では、主要メニューの革新とデジタル特典エンゲージメント・プログラムの見直しにより、取引高がプラス成長に転じた。

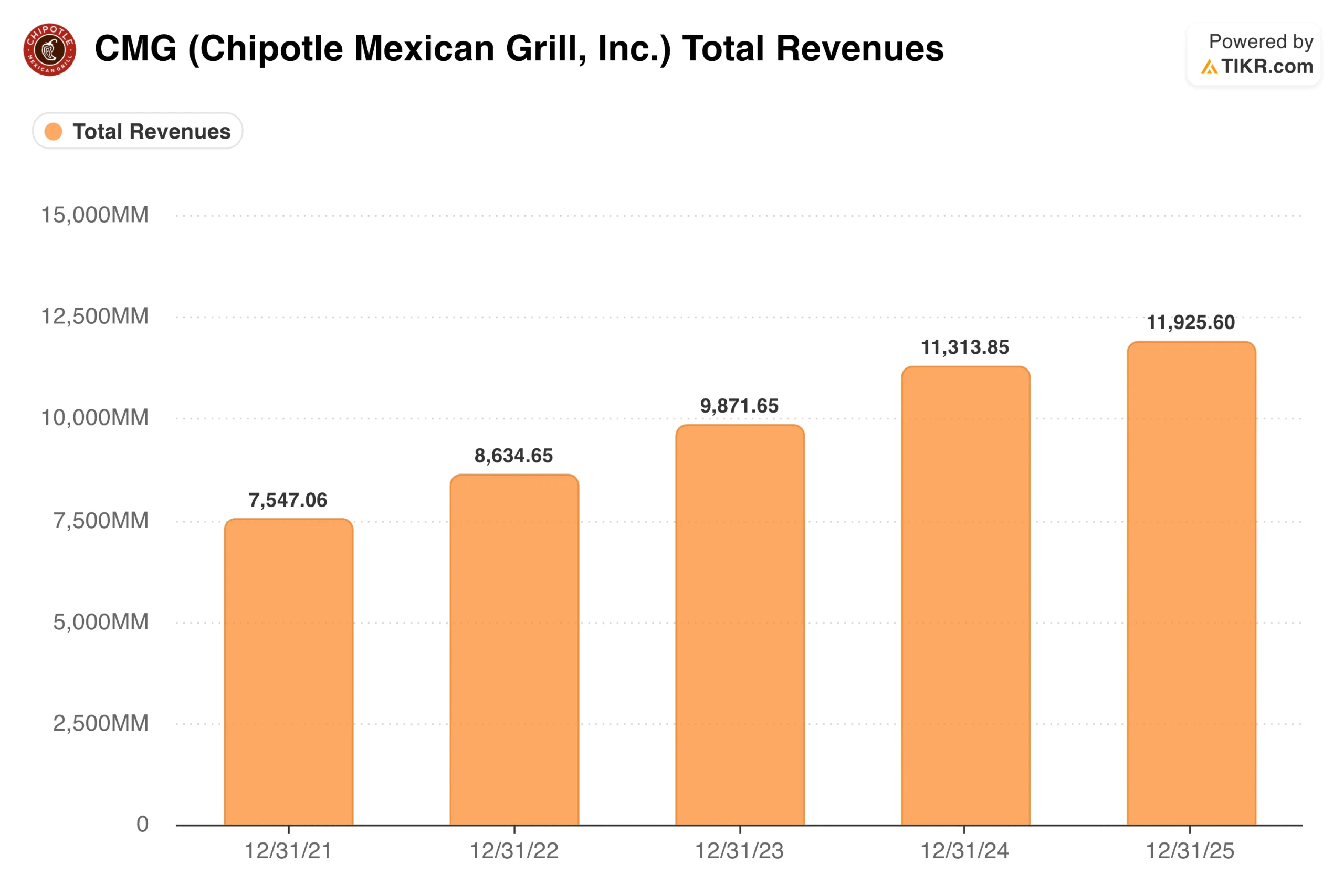

EPSチャートが示すチポトレの複利効果

市場は株価についてパニックに陥っているかもしれないが、正規化された一株当たり利益(EPS)チャートは全く異なるストーリーを物語っている。チポトレの基礎的な収益力は、目先の株価変動に悩まされることなく、着実に拡大している。

調整後EPSは2021年の0.51ドルから2025年には1.17ドルに上昇する。この着実な上昇は、優れたコスト管理、デジタル注文の効率性、そして同業他社が追随できない巨大な価格決定力を浮き彫りにしている。

ウォール街のコンセンサス予想では、この複合的な軌道はさらに加速する。EPSは2027年に1.36ドルに上昇し、2030年には2.17ドルに達すると予測されている。

この数年間の見通しは、チポトレの新規出店と利益率の高いドライブスルー(「チポトレイン」)の明確な実行力によって支えられている。マージンを守るため、経営陣は自動両面焼きグリルや大容量フライヤーを含む高効率設備パッケージを展開しており、年内に2,000店舗に達する見込みだ。

収益増が高度に最適化された店舗を経由して流れれば、それはそのまま最終収益力につながる。

アナリストがCMG株について今どう考えているか見る(TIKRで無料)>>>。

追い風:価格決定力とユニット複利

チポトレの競争堀は、驚異的なブランド・エクイティだ。同社は24.8%という高い投下資本利益率(ROIC)を誇っており、その原動力はレストランの効率性だ。マクロ経済が低迷している時でも、消費者はチポトレを手頃な贅沢品として扱っている。

トラフィックは依然として安定しており、経営陣は人件費や食材のインフレが上昇した際に値上げするための確実な手段を得ることができる。さらに、現在進行中の自動厨房機器のシステム全体への導入は、構造的なオーバーヘッドを増やすことなく、店舗あたりの処理能力を向上させ、強力なマージン・レバーとして機能する。

この効率性を最大化するため、同社は「チップトレーン」ドライブスルー業態を積極的に拡大し続けている。この不動産戦略は、新規出店を予測可能なキャッシュ創出エンジンに変えることで、ユニットの経済的プロフィールを完全にシフトさせる。

こうしたデジタル・ファーストの店舗がスケールアップするにつれて、チポトレがキャッシュフローだけで国内での大規模な事業拡大を自己資金で賄えるような、高速の資本投下サイクルが強化される。

TIKRモデルが現在価格で示唆するもの

32.89ドルで、TIKRバリュエーション・モデルは、市場がこの優良事業を著しく過大評価していることを示唆している。ミッドケース・シナリオでは、2030年末の株価を61.41ドルとし、86.7%(年率14.5%)の潜在的トータルリターンを目指す。

このモデルでは、2030年までに既存事業の売上高年平均成長率(CAGR)が9.6%、純利益率が12.1%に若干拡大すると想定している。保守的なローケースシナリオでも、年率10.0%の強力なリターンを暗示し、74.55ドルを目標とする。

一方、ハイケースでは年率17.3%のリターンで129.90ドルに達する。この狭いレンジは、チポトレが今日の圧縮されたエントリー・ポイントから市場を打ち負かすリターンを実現するために奇跡を起こす必要がないことを証明している。

リスク実行スピードとバリュエーション・ドラッグ

全くリスクのない投資テーゼはない。チポトレは店舗の実行力によって生死を分ける。新規店舗の展開が遅れると、実際のリターンがモデルの下限に押し上げられる可能性がある。さらに、個人消費の低迷がカジュアル・ダイニングに長期化した場合、複数の店舗拡大が実現するまでに時間がかかる可能性がある。

特に、牛肉やアボカドなど主要商品のコスト・インフレが急増する一方で、経営陣が市場シェアを守るためにメニューの値上げを控えた場合、レストラン・レベルの営業利益率は当面の間、圧迫に直面するだろう。

また、株価の株価収益率(PER)倍率は30.14倍で、経営上の不測の事態が発生する余地はほとんどない。市場全体のバリュエーション圧縮が長引けば、ボンネット内の安定した財務指標にかかわらず、株価は容易に横ばい取引となる可能性がある。

CMGは33ドルで買う価値があるか?

チポトレは、一時的なディスカウントで取引されている一流消費者フランチャイズだ。35%の株価下落は紙面上憂慮すべきものと感じるかもしれないが、ファンダメンタルデータは、絶好調で稼働している複利マシンを示している。TIKRモデルは、非常に有利なリスク・リターン非対称プロフィールを明らかにする。

経営陣は、平均販売台数400万ドルの達成と、レストランレベルのマージンを30%に押し上げるという長期目標に焦点を合わせており、この下落は、エリートコンパウンダーを所有したい投資家にとって、非常に守備範囲の広いエントリー・ポイントを提供する。

むしろ、目に見える循環的な谷間にある強固なキャッシュ・ジェネレーターを購入することになり、物理的な企業拡大と複合的な収益力に完全に裏打ちされた安全マージンがある。希少なディスカウント価格で取引される機関投資家品質のマーケット・リーダーを探している規律ある投資家にとって、今日の圧縮された価格でトリガーを引くことは、非常に説得力のある長期的配分である。

アナリストによるCMG株の成長予測と目標株価を見る(無料!) >>

新しい機会をお探しですか?

- 億万長者の投資家が どのような銘柄を買って いるかを見て、 スマートマネーを追いかけましょう。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!