CVNA株式の主要統計

- 52週レンジ:$54.46 to $97.38

- 現在の株価:68.28ドル

- ストリートの平均ターゲット:~$92.92

- TIKR 目標株価 (中位):~$128.88

- TIKR 年率 IRR (中位):年率14.8

- LTMグロス・マージン:20.1

- LTM EBITマージン:9.2%

TIKRの新しいバリュエーション・モデル(無料)を使って、CVNAのようなお気に入りの銘柄を5年分のアナリスト予測で評価してみよう。

市場が中古車自動販売機を疑問視する理由

カーバナ(CVNA)は、最近の市場史上最も不安定な財務ライフサイクルの一つを経験している。サブプライム・カー市場の混乱で倒産寸前まで追い込まれた後、同社は、裏付けのない台数追撃からコアユニットの収益性向上へと、劇的な経営方針を転換した。

52週高値からの大幅な下落にもかかわらず、事業の基礎となる経済性はもはや根本的に破綻していない。市場の現在の関心は、存続不可能な債務超過の懸念から、自動車在庫の正常化という環境の中で、カルヴァナが新たに見出した効率性の向上を維持できるかどうかに移っている。

ウォール街が銘柄を格上げする瞬間を、市場の他の銘柄が格上げする前に確認する - TIKRでアナリストのレーティング変更をリアルタイムで追跡する(無料) → (英語のみ

カーバナのユニット・エコノミクスが損益計算書をどのようにひっくり返したか

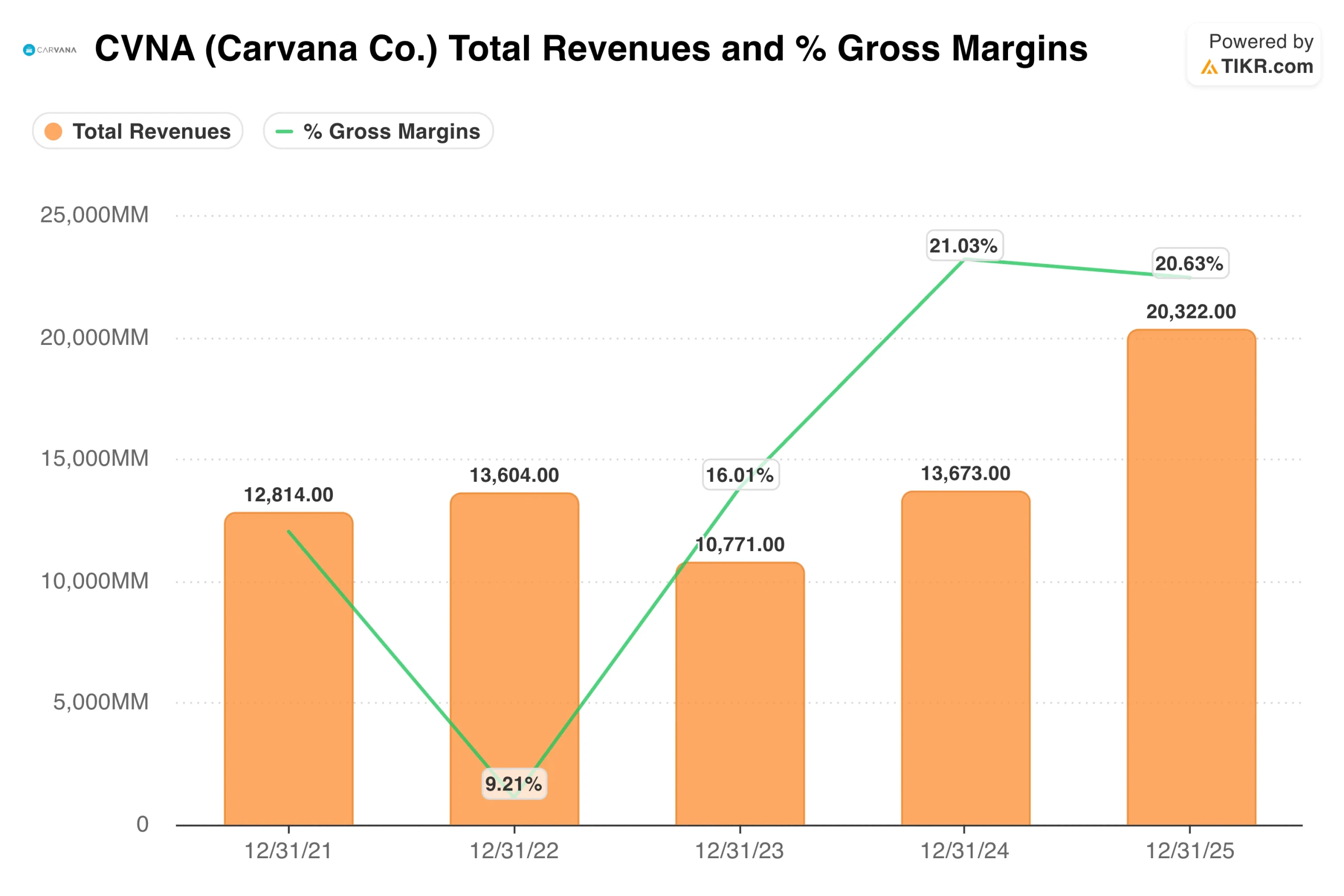

売上総利益率の拡大チャートは、フード下のコスト構造を根本的に書き換えたビジネスを明らかにしている。2022年には、在庫評価損と諸経費が経営を圧迫し、粗利益率は危険な9.21%まで急落した。

しかし、独自の車両再生インフラを活用し、消費者物流を自動化することで、経営陣は積極的に売上総利益率を2024年に21.03%まで引き上げ、2025年後半には20.63%という素晴らしい水準を維持した。

このシステマティックな回復が、財務モデルのはるか下にある大規模な固定費営業レバレッジを直接解き放った。同社は、2022年には15億8700万ドルの壊滅的な純損失と営業利益率のマイナスから、2025年には14億700万ドルの堅調な純利益と9.27%の営業利益率に移行した。

物的流通網と自動販売機タワーが完全に構築されれば、企業インフラはメンテナンスのための資本支出を最小限に抑え、車両台数をクリーンな営業キャッシュフローに直接転換することができる。

68ドルでのTIKRモデルが示唆するもの

現在の株価68.28ドルでは、TIKRの評価モデルは、長期保有者に有利なミスプライスの非対称性を強調している。ミッドケース・シナリオでは、2030年12月までに128.88ドルの公正価値株価を目標としており、88.8%の潜在的トータル・リターン(年率14.8%のIRR)を提供する。

ベースライン予測では、保守的な収益年平均成長率15.9%、長期純利益マージン7.2%の安定を想定している。極めて重要なのは、ローケース・プロテクション・ケースでは、10年間のモデルホライズン全体で136.94ドルの株価をターゲットとしており、年間8.4%の回復力を実現していることです。

俊敏性の高いテクノロジー・プラットフォームにとって、この厳しいバリュエーション帯は、マクロの混乱に対する並外れた安全マージンを提供する。

TIKRで、カルバナ株のアナリストの目標株価が過去12ヶ月間にどのように推移したかを正確に確認し、レーティングの変更をすべて無料で追跡することができます。

追い風:物流独占と資金調達のフライホイール

カーバナの持続的な競争優位性は、垂直統合された全国物流ネットワークにある。レガシーな競合他社に重くのしかかる地域フランチャイズの間接費を回避することで、同社は消費者の需要シフトにダイナミックに適応できる無駄のない集中在庫プールを維持している。

さらに、同社独自の自動車ローン証券化エンジンは、すべての車両納車時に非常に利益率の高い取引収益を生み出す。

若年層の自動車購入者の間でデジタル化が加速する中、カーバナは、非常に断片化された零細ディーラーから国内市場シェアを獲得し続けている。この構造的な移行により、同ブランドは積極的な小売販促割引に頼ることなく、総販売台数を拡大することができる。

この継続的な最適化により、同フランチャイズは、構造的な営業キャッシュ創出から、在庫拡大資金を完全に自己調達することができる。

リスク信用市場の変動と販売量のボラティリティ

積極的な小売事業再生は、オペレーショナル・リスクを伴わない。Carvanaは、構造的に金利変動の影響を受けやすい。自動車ローンの借入コストが長期的に高騰すれば、直ちに消費者の値ごろ感が圧迫され、全体的な取引台数が減少する。

さらに、従来のメガディーラーが自社のデジタル・プラットフォームに積極的に補助金を出すことで競争圧力が強まれば、カルヴァナは顧客獲得コストが不快なほど拡大する可能性がある。

同社の過去3年間のネット・マージン平均はマイナス15.0%で、自動車販売台数が減少した場合、営業レバレッジのマイナスが損益計算書をいかに早く悪化させるかを明確に示している。

モデルの上限パラメーターを達成するためには、リコンディショニングセンター全体で地域ごとに完璧な実行をすることが絶対不可欠である。自動車販売の大幅な減速があれば、株価の予想PER倍率を考慮すれば、即座に機関投資家のリスク回避を促すだろう。

CVNAは68ドルで買う価値があるか?

カーバナはもはや、ウォール街の空売り筋を何年も二極化させた、投機的で負債だらけのギャンブルではない。未加工の財務指標は、最適化された、機関投資家品質のeコマース大企業であることを明らかにし、運営上のレバレッジの壁を見事に越えている。

TIKRターミナルデータは、市場がまだ経営陣の構造的マージン改善の耐久性を割り引いていることを示している。

むしろ、目に見える循環的な谷間にある強固なキャッシュ・ジェネレーターを買っているのであり、安全マージンは、物理的な企業拡大と複合的な収益力によって完全に裏付けられている。

希少なディスカウント価格で取引されている機関投資家品質のマーケットリーダーを探している規律ある投資家にとって、今日の圧縮された価格でトリガーを引くことは、非常に説得力のある長期的配分である。

アナリストによるDELL株の成長予測と目標株価を見る(無料です!) >>

新しい機会をお探しですか?

- 億万長者の投資家が どのような銘柄を購入しているかを見ることで、 スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!