アクソンエンタープライズ株の主要統計

- 過去1週間のパフォーマンス +25%

- 52週レンジ: $396.4 to $885.9

- 現在の株価: $569.8

ほとんどの投資家は、株価が本当に割安か割高かを知ることはありません。TIKRのプロ級のバリュエーション・ツールは、60,000以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起こったのか?

アクソンの2026年の売上計上額は74億ドルで、46%増、2年連続の20%台の高成長から加速しており、同社がモメンタムストーリーから複合プラットフォームへと転換したことを示すもので、株価は569.8ドルで52週高値を36%下回っている。

2月24日、アクソンは第4四半期の調整後EPSを予想1.60ドルに対し2.15ドル、売上高7億9670万ドルがコンセンサス7億5520万ドルを上回ると発表し、株価は2月25日にS&P500種株価指数の上昇率トップで20%上昇した。

株価は2月25日に20%上昇し、S&P500種株価指数の上昇率トップとなった:ソフトウェアとサービスの売上高は40%増の3億4,250万ドル、AI時代計画はその最初の通年で7億5,000万ドルのブッキングを生み出し、純収益維持率は125%に拡大した。

同時に、Axonは2月にCarbyneの買収を完了し、第4四半期のPreparedの買収と組み合わせることで、電話の発信をFususのリアルタイム犯罪センターやドローンによる第一応答派遣に直接接続するフルスタックの911エコシステムを構築した。

ブリタニー・バグレーCOO兼CFOは、3月3日に開催されたモルガン・スタンレーのテクノロジー・メディア・テレコム会議において、「年末までにメモリーコストを消化し、関税を年率換算すると、ソフトウェア製品ミックスの一部が見えてくる」と述べ、2028年までの調整後EBITDAマージン28%という目標を直接的にサポートすると述べた。

プレミアムプランを利用している顧客は30%に過ぎず、2028年までに60億ドルの売上目標を達成し、2026年半ばにエンタープライズ市場を開拓するAxon Body Miniを発売するため、プラットフォームの複合化には現在の倍率が示唆するよりもかなり多くの実行可能性がある。

ウォール街が銘柄をアップグレードする瞬間を、市場の他の銘柄がアップグレードする前にご覧ください。

ウォール街のAXON株への評価

初年度に7億5,000万ドルのAI Era Planの売上が計上されたことで、ソフトウェアの収益化はまだ144億ドルの契約バックログの初期段階であるため、アクソンの収益の上限を直接再評価せざるを得なくなった。

2025年の売上高は33.5%増の28億ドル、2026年は29.1%増の36億ドル、EBITDAマージンは25.5%で安定し、2028年には28%に拡大すると予想している。

3月4日現在、10人のアナリストがAXONを「買い」、8人が「アウトパフォーム」、2人が「ホールド」と評価し、「売り」はゼロ。平均目標株価735.0ドルは、アナリストが企業や連邦政府の収益が大規模に実現するのを待っているため、29.0%の上昇を意味する。

一方、目標株価の下限である521.2ドルは、関税の逆風と第4四半期にすでに見られた25ベーシスポイントの粗利益率圧縮を反映している。

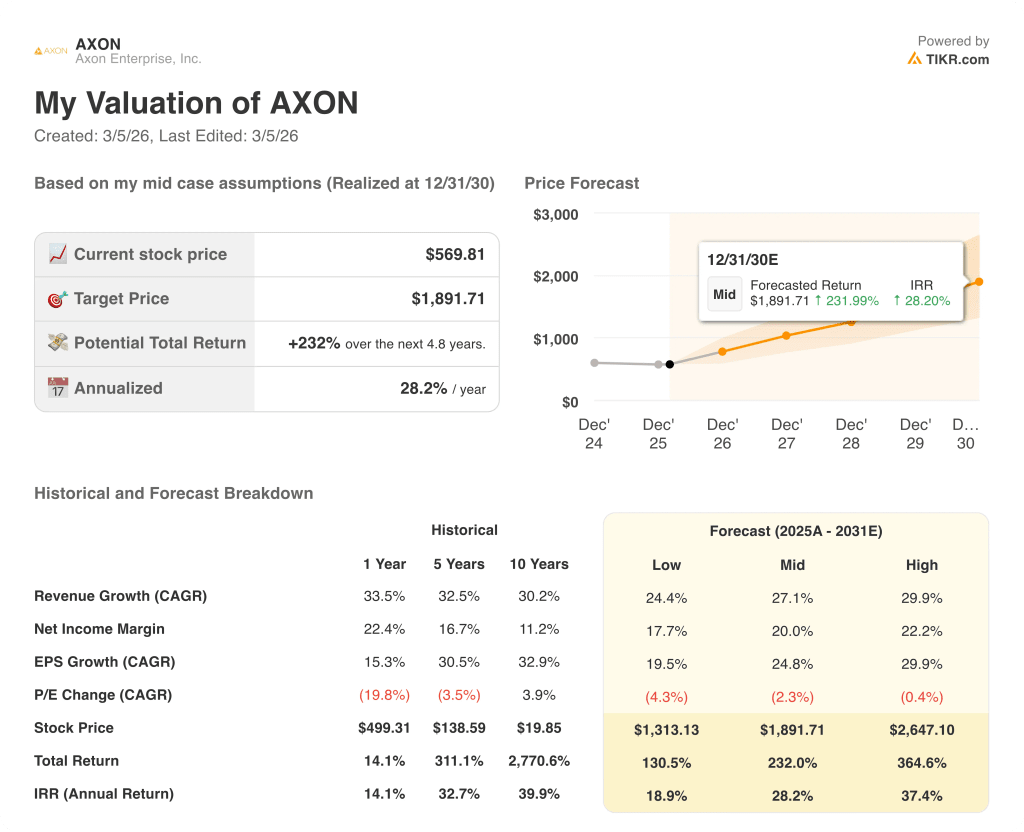

バリュエーション・モデルの評価

中位ケースのTIKRバリュエーション・モデルは、2030年12月までに1,891.7ドルを目標としており、年率28.2%のIRRで現在の水準から232%のトータルリターンを意味する。

市場は、AIエラ・プランがプラットフォーム・シフトではなく機能であるかのようにアクソンを評価しているが、プレミアム・プランの顧客が30%に過ぎないにもかかわらず、初年度の予約が7億5,000万ドルであることは、そのフレーミングと完全に矛盾している。

5年間のEPS年平均成長率30.5%は、中期的なケースで毎年2.3%ずつ低下するフォワードPERに直接反しており、倍率の圧縮が構造的により強力な収益プロファイルを抑制していることを示唆している。

Carbyneが2月に閉鎖され、収益への影響がゼロであるにもかかわらず、2026年のガイダンスに組み込まれているという経営陣のシグナルは、市場が911のエコシステムの収益化の機会を完全に評価していないことを確認する。

最も信憑性の高いリスクは、関税主導の売上総利益率の圧縮であり、プラットフォーム・ソリューションズはすでに第4四半期の調整後売上総利益率が前年同期の52.2%から49.3%に低下している。

それだけに、2026年半ばのアクソン・ボディ・ミニの発売と2026年第1四半期の業績は、企業の採用と予約の勢いが27%から30%の収益成長率を維持できるかどうかの最初の厳しい試金石となるだろう。

AXONは「買い」で、AIエラ・プランの採用率と125%の純収益維持率を、予約の減速に対して監視すべき主要指標とする。

ウォール街のベスト・アイデアは長くは隠れない。何千もの銘柄のアナリストによるアップグレード、業績の上振れ、収益のサプライズを、その瞬間にTIKRで無料でキャッチしてください。

アクソンエンタープライズに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

AXONの株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、Axon Enterprise, Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。