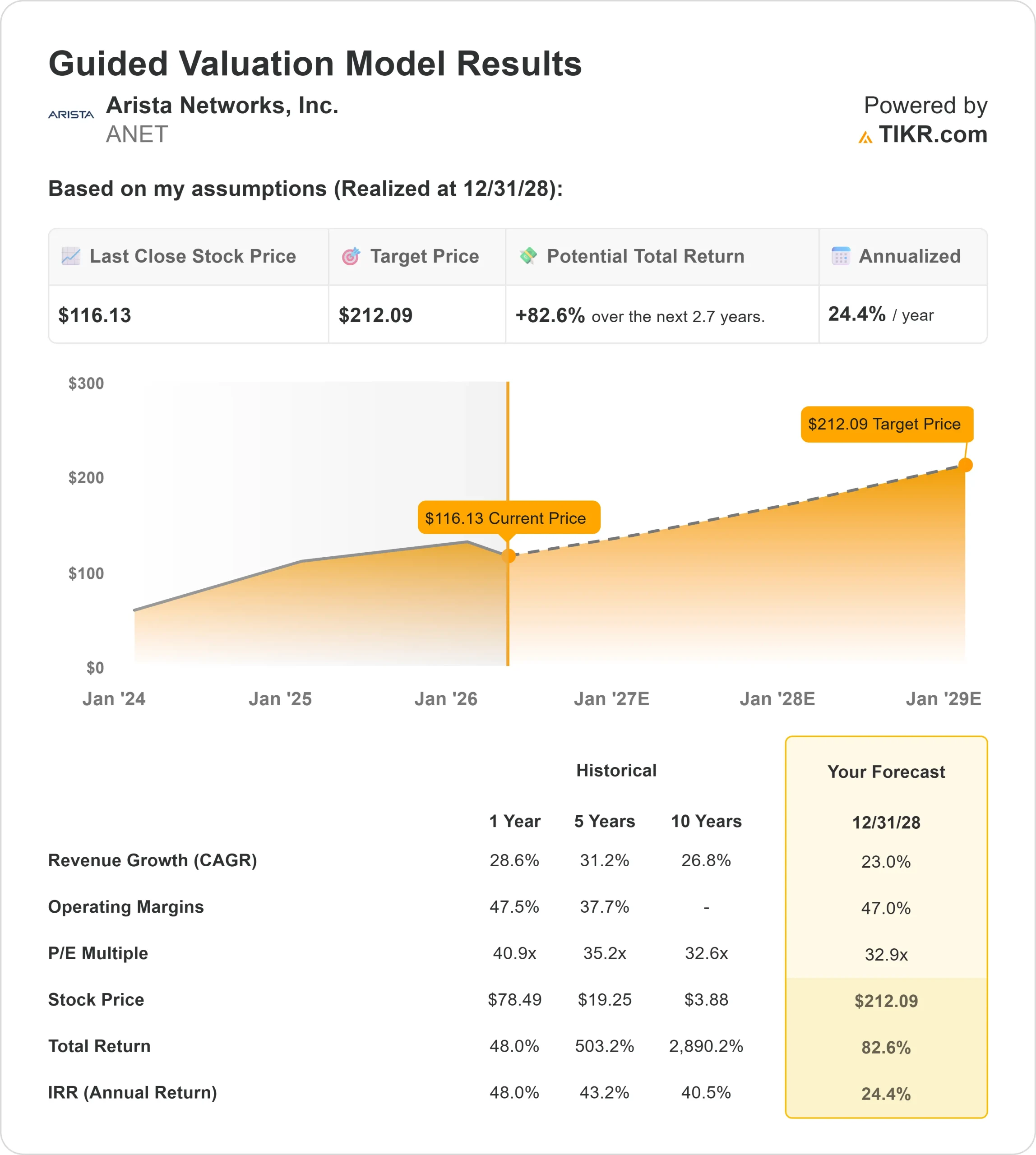

ANET株式の主要統計

- 今週のパフォーマンス:-9

- 52週レンジ: $59 to $165

- 評価モデル目標株価:$212

- インプライド・アップサイド: 83

TIKRでArista Networksのようなお気に入りの銘柄を分析する(無料) >>)

何が起きたのか?

アリスタネットワークスは、クラウド・プロバイダーが人工知能モデルの訓練と実行のために大規模なサーバー・クラスターを構築していることから、AIデータセンターへの支出急増の最大の受益者の1つとなっている。

しかし、投資家がAIの成長に対する熱狂から、バリュエーションやその需要がどれだけ早く安定した収益につながるかといった慎重な議論にシフトしているため、株価は後退している。

ハイパースケーラへの投資が安定的な成長ではなく波があり、短期的な収益変動が生じる可能性があるとの懸念から、投資家がAIインフラ支出のタイミングと耐久性に関する期待を再調整しているため、株価は下げている。

Aristaは大規模なクラウド顧客に大きく依存しているため、導入のわずかな遅れが短期的な業績に影響を与える可能性がある。特に、シスコシステムズやジュニパーネットワークスのような競合他社は、多様化した企業や通信事業からの収益に依存しており、AI主導の需要の変動にさらされる可能性が低い。

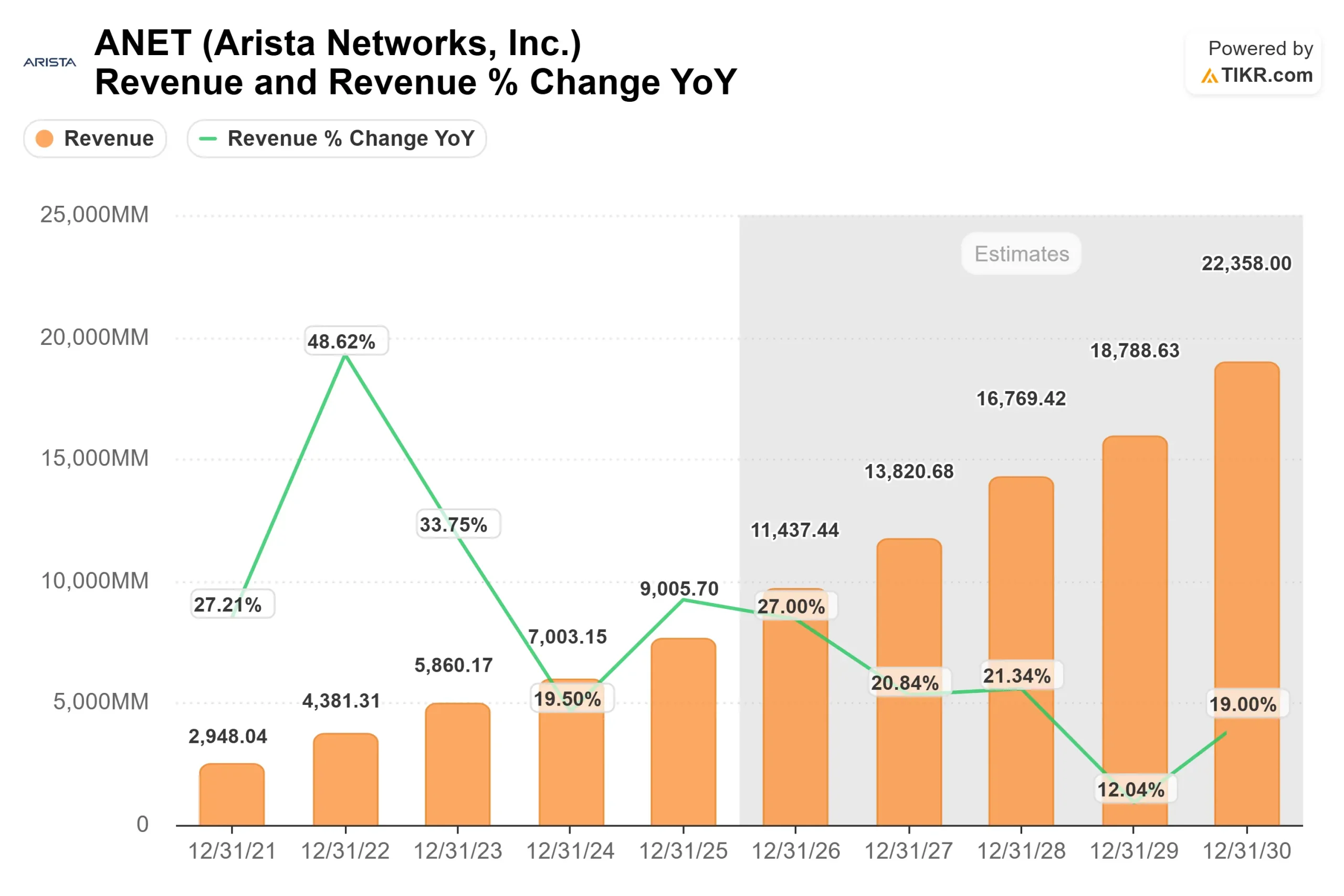

先日開催されたモルガン・スタンレーのテクノロジー、メディア&テレコム・カンファレンスで、AristaはAI需要の加速を強調し、同社の総アドレス可能市場が600億ドルから1,050億ドルに拡大し、昨年の約90億ドルから100億ドルを超える売上を見込んでいると述べた。

ジェイシュリー・ウラル最高経営責任者(CEO)は、「今年中に10%の顧客を1~2社追加できる」と述べるとともに、データセンター内の数千のAIチップ間の高速通信を可能にする800G AIネットワーキング・プラットフォームの採用が好調であることを指摘した。

最近の機関投資家の提出書類は、複雑なトーンを示している。ウェッジ・キャピタルは保有株を6.5%減の約5700万ドルに減らし、ダコタ・ウェルス・マネジメントはポジションを46.8%減らし、M&Lキャピタル・マネジメントは保有株を64.3%減らしたが、コングレス・アセット・マネジメントは約2億3000万ドル相当の大きなポジションを維持した。

同時に、グローバルXジャパンは374.7%増資し、チェコ・ナショナル・バンクはポジションを追加した。

Arista Networksを即座に評価する(TIKRで無料) >>>のように。

ANETは割安か?

バリュエーションの前提条件として、株価は以下のようにモデル化されています:

- 収益成長率(CAGR): 23

- 営業利益率47%

- 出口PER倍率:33倍

Aristaの事業拡大の原動力となっているのは、データセンター内のAIサーバーを接続し、大規模モデルが効率的にデータを処理・転送できるようにする高速ネットワークに対する需要の高まりだ。

同社のネットワーク・ハードウェア全体で動作するソフトウェア・プラットフォームにより、顧客はインフラをより簡単に管理・自動化できるため、ハードウェアに特化した競合他社に比べて利益率が高く、同社製品の置き換えが難しくなっている。

アナリストによるArista Networksの成長予測と目標株価を見る(無料) >></</a

Aristaはまた、業界がAIワークロード向けにイーサネットベースのネットワーキングにシフトしていることも追い風となっている。イーサネットベースのネットワーキングは代替アプローチよりも柔軟性が高く、コスト効率も高いため、同社は独自のネットワーキング・アーキテクチャに対して効果的に対抗できる。

これらの要因から、目標株価は212ドルとなり、今後2.7年間で合計約83%の上昇を意味する。

今後1年間の業績は、AI需要が引き続き着実な受注増につながるかどうか、ソフトウェア・ミックスが改善されるかどうか、ハイパースケール顧客からの支出がより安定しているかどうかに左右される。

ANET株は今後どの程度上昇するのか?

投資家は、TIKRの新バリュエーション・モデル・ツールを使えば、Arista Networksの潜在的な株価、あるいはどのような銘柄がどの程度の価値を持つかを1分以内に見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算するので、その銘柄が割安か割高かをすぐに知ることができる。

何を入力すればよいかわからない場合は、アナリストのコンセンサス予想を使ってTIKRが各入力を自動的に埋めるので、素早く信頼性の高い出発点を得ることができます。