重要なポイント

- 分バリュエーション・モデルでは、マイクロン株を2年後に1株当たり121ドルと評価している。

- これは、今日の株価93ドルから30%上昇する可能性があり、今後2年間で年間約14%のリターンを意味する。

- マイクロンは、メモリサイクルの回復に伴い、今後3年間でEPSを750%以上成長させると予測されている。

- MUの株価は、強力なファンダメンタルズとAI主導の需要にもかかわらず、循環安値付近で取引されている。

- TIKRで10万を超える世界株式の正確な財務データを無料で入手 >>> 。

マイクロンテクノロジー(MU)はメモリとストレージ・ソリューションの世界的リーダーである。DRAM、NANDフラッシュ、その他の半導体製品を製造し、スマートフォンからデータセンターまで、あらゆるものを支えている。

マイクロンは、過去1年間、困難なメモリ不況に直面したにもかかわらず、AI需要が加速し、業界全体の在庫レベルが正常化するにつれて、劇的に回復する立場にある。

現在、MU株は1株当たり93.37ドルで取引されており、魅力的なエントリーポイントでメモリー半導体ブームへのエクスポージャーを求める投資家にとって、マイクロンは魅力的な循環回復の機会を提示している。

この巨大メモリーが、サイクルの転換期に大きなリターンをもたらす可能性がある理由を検証してみよう。

2分間評価モデルとは?

株式の長期的な価値を左右する3つの核となる要素:

- 収益の成長:事業がどれだけ大きくなるか。

- マージン:事業がどれだけの利益を得ているか。

- 倍率:投資家が事業の収益に対して支払うことを望む金額。

私たちの2分評価モデルは、単純な計算式を使って株式を評価する:

予想正規化EPS * 予想PER = 予想株価

収益成長とマージンが企業の長期的な正規化1株当たり利益(EPS)を押し上げ、投資家は株式の長期平均PER倍率を使用して、市場が企業をどのように評価しているかを知ることができます。

マイクロン株が割安に見える理由

予想

下表のアナリスト予想に基づくと、マイクロンは今後3年間で爆発的な収益成長を達成すると予想される。

EPSは、2024年度(8月決算)の1.30ドルから2027年度には11ドルに急増すると予測されており、合計で750%という著しい伸びを示す。

業績回復には劇的な勢いがあり、2025年には438%増の6.99ドルへと異例の急成長を遂げ、2026年には57%の堅調な成長が続き、2027年には緩やかな成長が安定すると予想されている。

MU株のこの利益成長は、おそらく次のような要因によってもたらされるだろう:

- AIとデータセンターのブーム:AIのトレーニングと推論によるメモリ需要が、かつてない成長機会を生み出している。

- メモリーサイクルの回復:業界の在庫調整が完了に近づき、力強いアップサイクルが始まる。

- 価格決定力の回復メモリー価格は底を打ち、循環的な安値から回復し始めている。

- 先進ノードのリーダーシップ:高帯域幅メモリ(HBM)におけるマイクロンの技術的リーダーシップは、プレミアム価格での販売に有利に働く。

当社の評価では、マイクロンの株価は2027年にEPSで11ドルに達すると推定する。

評価倍率

現在、マイクロンの株価は、バリュエーション・チャートで示されているように、12ヶ月の過去平均PER13.4倍を下回る約11倍のフォワード・アーニングで取引されている。

バリュエーションでは、保守的なフォワードPER倍率11倍を採用する。これは同社の過去の平均を大きく下回り、現在の倍率をわずかに上回っている。

MU株式の公正価値

当社の2分間評価モデルを使用し、保守的なアプローチを適用する:

- 保守的な2027年の予想EPS:11ドル

- 保守的なフォワードPER倍率:11倍

予想正規化EPS(11ドル)×予想PER(11倍)=予想株価(121ドル)

このバリュエーションから得られる2年間の予想MU株価は1株当たり121ドルである。

マイクロン株は現在1株あたり約93ドルで取引されているため、今後2年間で30%、年率換算で14%の上昇の可能性があることになる。

S&P500種株価指数が過去60年間に約10%の年間リターンを達成してきたことを考えれば、14%の年間リターンは投資家にとってかなりまともなものだろう。

覚えておいてほしいのは、これはあくまでバリュエーションであり、株価が将来どうなるかはわからないということだ。

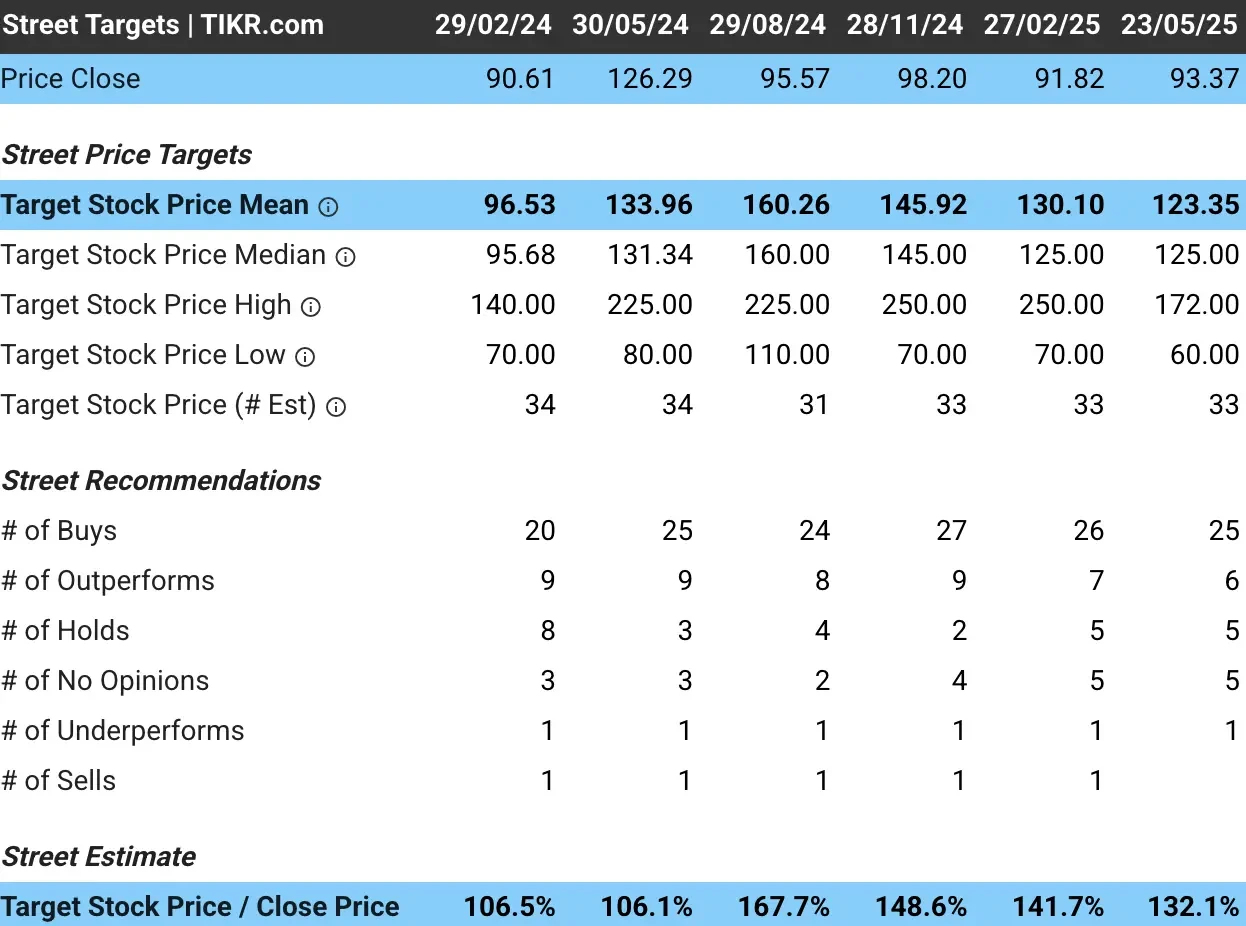

マイクロン株のアナリストの平均目標株価は?

アナリストたちは、マイクロンの株価は割安だと考えており、平均目標株価は123ドル。 これは、現在の株価から約32%の上昇を意味する:

考慮すべきリスク

強気の見通しとは裏腹に、投資家はチップメーカーの成長軌道に影響を与えかねないいくつかのリスクに注意する必要がある:

- メモリー・サイクルの変動性:半導体メモリ市場は周期的であることで有名で、急激な景気後退に見舞われることがある。

- 地政学的緊張:貿易制限や中国の緊張がマイクロンのグローバルな事業に影響を与える可能性がある。

- 競争の激しさ:サムスンとSKハイニックスは、メモリー市場において依然として手ごわい競争相手である。

- 資本集約度:メモリ製造には、リターンを圧迫しかねない巨額の設備投資を継続的に行う必要がある。

TIKRテイクアウェイ

マイクロンは現在の水準で魅力的な循環回復の機会を提示している。チップ株の上昇ポテンシャルは、AI主導の需要拡大と在庫の正常化に支えられた強力なメモリーサイクル回復ストーリーによって牽引され、同時に歴史的に魅力的な評価水準で取引されている。

メモリ半導体株は本質的に変動しやすいが、次世代メモリ・ソリューションにおけるマイクロンのテクノロジー・リーダーシップと、AIインフラ構築のための強力なポジショニングは、複数の成長ドライバーを生み出す。

マイクロン株は今後24ヶ月間は買いか?TIKRを使ってアナリストの目標株価と成長予測をチェックし、現在の株価が割安かどうかを確認しよう。

新しい機会をお探しですか?

- 、億万長者の投資家たちがどんな銘柄を買っているのか見てみよう。 、賢いマネーを追いかけることができる。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で銘柄を分析。

- 岩をひっくり返せばひっくり返すほど…チャンスは広がる。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイスを目的としたものではなく、銘柄の売買を推奨するものでもないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!