リビアン・オートモーティブ(NASDAQ: RIVN)は、近年最も話題となっている電気自動車関連銘柄の一つとして浮上している。株式公開後の2021年の高値からの大幅な下落を含め、株価は急激な変動を経験しているが、同社の生産増強、納入マイルストーン、EV市場における長期的な可能性に興奮が高まっているため、投資家の関心は依然として高い。

この記事では、ウォール街のアナリストによるリビアンの2027年までの予測を、コンセンサス予想と会社ガイダンスから探り、株価の方向性を理解する。これらの予測は第三者アナリストのデータに基づくものであり、TIKR独自の予測を示すものではありません。

無料レポートをご覧ください:ウォール街の成長予測に基づくアップサイドを持ち、市場を打ち負かすリターンをもたらす可能性のある、割安なコンパウンド企業5社(TIKRにご登録ください。

アナリストの目標株価:楽観論は冷めたが、長期的なアップサイドは残る

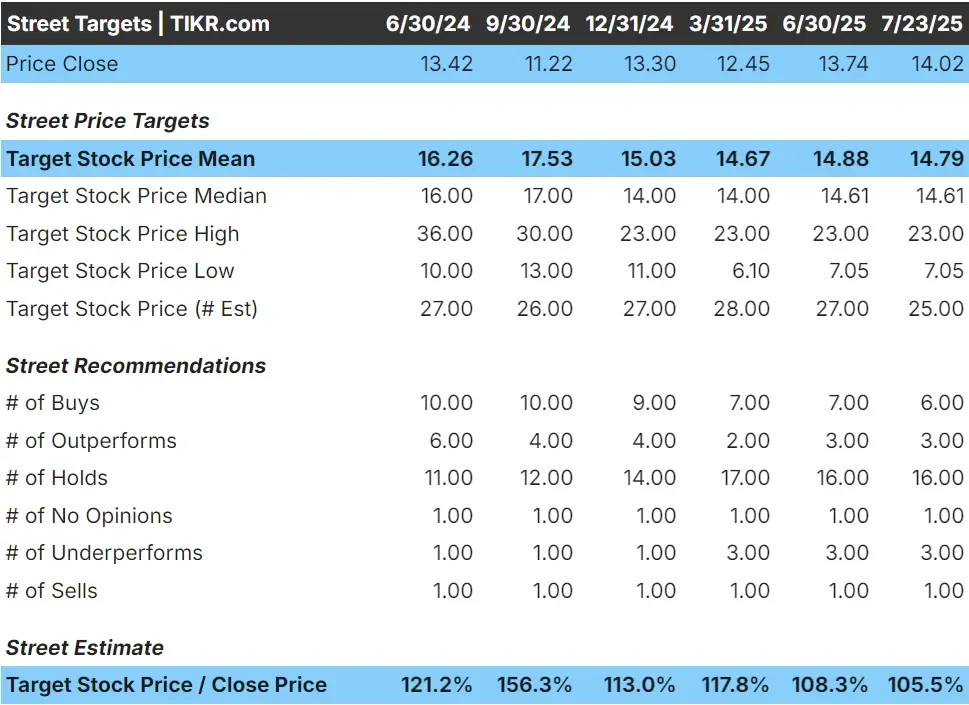

ウォール街のアナリストはリビアンの将来について慎重ながらも楽観的な見方を続けているが、目標株価の幅はここ1年で狭まっている。2025年7月下旬現在、リビアンは14ドル前後で取引されており、アナリストの平均目標株価は14.79ドルに位置している。平均目標株価が50%以上の上昇を暗示し、株価が11ドル/株前後の安値付近で取引されていた2024年後半とは大違いだ。

予想の上限は依然として23ドル/株、下限は7ドル/株程度である。要するに、アナリストはリビアンの長期的な可能性を支持しているが、最近の価格上昇と実行リスクが短期的な熱意を抑えているようだ。

収益と成長の見通し

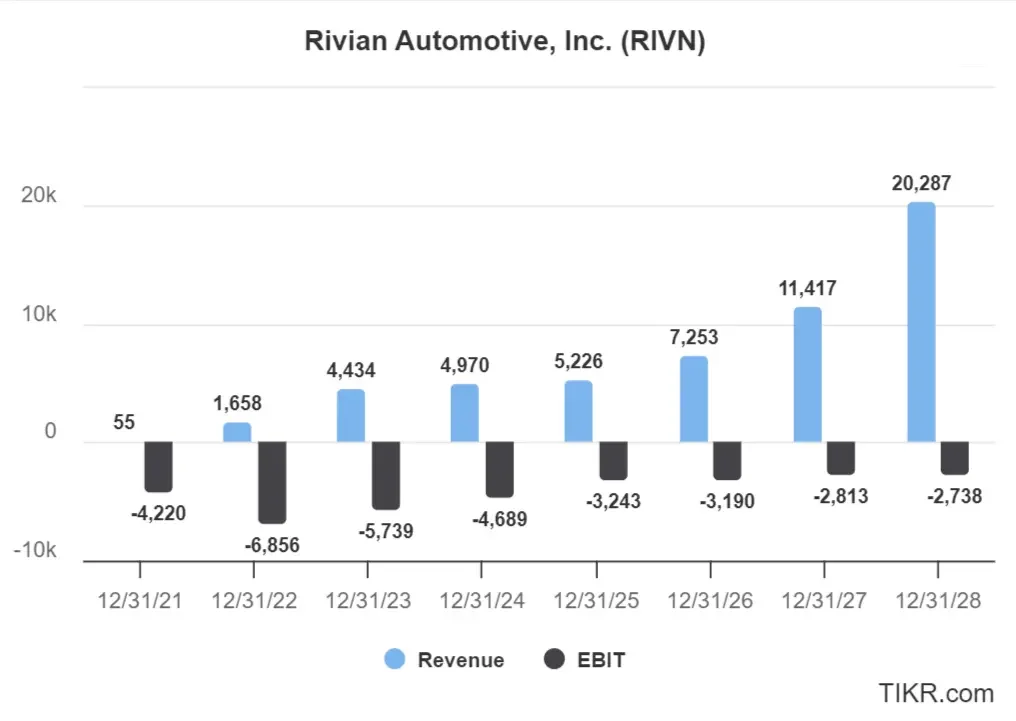

リビアンの収益は、同社が生産を拡大し、より多くの車両を納入するにつれて大幅に拡大すると予想される。アナリストは、2024年に50億ドル近い売上を計上した後、今後数年間は着実な成長を遂げ、2025年には52億ドル、2026年には73億ドルに達すると予測している。2027年には、リビアンの売上高は114億ドルを超え、2025年の2倍以上になるとウォール街は予想している。

この成長は、2024年から2027年の間に売上高が 年平均成長率(CAGR)30%以上で成長することを意味する。素晴らしいことではあるが、同社はこの期間も赤字経営が続き、少なくとも2028年まではEBITがマイナスになると予想されている。

売上高の急増は、リビアンの製造規模拡大と需要確保能力への自信を示唆しているが、収益性は依然として注目すべき重要なハードルである。

バリュエーション・マルチプルはまだ伸びる

リビアンの予想収益成長率には目を見張るものがあるが、黒字化には程遠い。アナリストらは、リビアンが少なくとも2028年までEBITがプラスになるとは予想しておらず、売上高が110億ドルを超えたとしても、2025年には32億ドル、2027年には28億ドルの営業損失が予想されている。

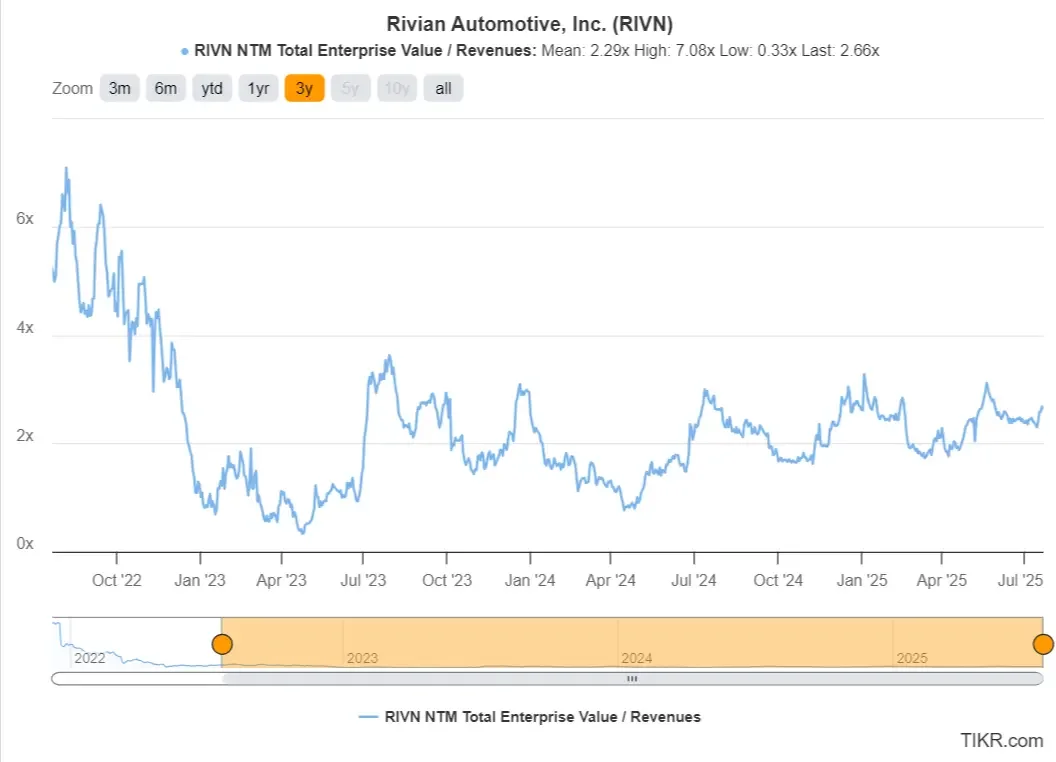

バリュエーションの観点からは、ファンダメンタルズに対して株価はまだ割高に見える。2025年7月現在、リビアンはキャッシュを消費し続け、年間数十億ドルの損失を報告しているにもかかわらず、3年平均の2.29倍をわずかに上回る2.66倍で取引されている。

近い将来、EBITDAがプラスになる見込みがないため、EV/EBITDAやPrice/Normalized Earningsのような伝統的な評価指標は役に立たないままである。投資家は事実上、将来的な収益ポテンシャルでリビアンを評価しているため、成長が鈍化したりマージンが改善しなかったりした場合の誤差はほとんどない。

楽観論の原動力は何か?

リビアンの強気ケースは、その力強い収益成長、拡大する車両ラインナップ、そして懐の深いパートナーによって構築されている。配送台数は増加し、R1SはSUV市場で人気を集めており、リビアンはアマゾンとの配送バン契約を履行し続けている。

2026年に予定されているR2の発売も楽観的な見方に拍車をかけている。価格帯が下がることで、リビアンはより広範な市場にリーチし、台数の伸びを促進することができるだろう。

赤字が続いているにもかかわらず、同社は2025年第1四半期を70億ドル超の現金で終え、生産と製品開発に投資し続ける柔軟性を得た。経営陣は垂直統合とプレミアムEVブランドの構築に引き続き注力しており、投資家はこれが長期的な競争優位につながることを期待している。

ベア・ケース損失、競争、執行リスク

リビアンの成長ストーリーは説得力があるが、同社はまだ毎年数十億ドルの赤字を出している。アナリストは、営業利益がプラスになるのは2028年以降と予想している。

また、EV分野は競争が激しい。テスラが市場を席巻する一方、フォード、GM、ヒュンダイといったレガシー自動車メーカーは、EVの提供規模を拡大している。レガシー自動車のライバルとは異なり、リビアンは、EVの需要が軟化した場合にフォールバックする収益性の高いガスエンジン事業を持っていない。

実行リスクも懸念事項のひとつである。遅 延、コスト超過、サプライチェーンの不調は、利益率を低下させ、 生産目標を頓挫させる可能性がある。リビアンの現在の評価では、強力な収益の伸びとオペレーションの改善がまだ前提となっているため、何らかの不手際があれば、市場の急激な反応につながる可能性がある。

2027年の展望:リビアンの価値は?

2027年のリビアンの評価は、2つの重要な要因、すなわち、どれだけの収益を上げるか、そして黒字に近づけるかどうかにかかっている。

非常に強気なシナリオでは、リビアンはアナリスト予想の売上高114億ドルに達し、EV/売上高倍率2.5倍で取引される。この場合、時価総額は約285億ドルとなる。発行済み株式数は12億株で、株価は1株当たり24ドル前後で取引されるだろう。

より保守的な(可能性が高い)ケースでは、リビアンの売上高はまだ114億ドルに達するが、継続的な損失または業界の逆風のために1.5倍の倍率で取引される。この場合、時価総額は170億ドル、1株当たり約14ドルに近づくことになる。

リビアンは数年後も採算が取れない可能性が高く、負債と資本による資金調達に頼っているため、事業にはリスクが伴うことを念頭に置いておいてほしい。

結論:リビアンが急成長しても、長期的な株価パフォーマンスは、利益率の改善、生産の実行、投資家の信頼感の持続にかかっている。

ウォール街のアナリストは、市場破りの可能性を秘めた5つの割安複合企業に強気

TIKRは、割安と思われ、過去に市場を打ち負かし 、アナリストの予測に基づき1~5年のスケジュールでアウトパフォームし続ける可能性のある5つのコンパウンド企業に関する新しい無料レポートを発表した。

その中には、5つの高品質なビジネスが紹介されている:

- 力強い収益成長と持続的な競争優位性

- 将来収益と期待収益成長率に基づく魅力的なバリュエーション

- アナリスト予想とTIKRのバリュエーション・モデルに裏付けられた長期的な上昇ポテンシャル

こうした銘柄は、特に割安で取引されている間につかまえれば、長期的に大きなリターンをもたらす可能性がある。

長期投資家であれ、公正価値より低い価格で取引されている優良企業を探している投資家であれ、本レポートはハイサイドの機会を見出すのに役立つだろう。