Statistiche chiave per il titolo

- Performance dell'ultima settimana: -7,5%

- Intervallo di 52 settimane: da $525,9 a $1.021,5

- Prezzo attuale: $8490

Cosa è successo?

Il titolo United Rentals(URI) è quotato 840 dollari, il 17,8% in meno rispetto al suo massimo di 52 settimane di 1.021,5 dollari, eppure l'azienda ha appena registrato un fatturato record di 3,6 miliardi di dollari per il quarto trimestre e ha indicato come obiettivo per il 2026 un fatturato totale di 17,1 miliardi di dollari.

In particolare, il comunicato stampa sugli utili di United Rentals del 28 gennaio ha guidato la narrazione, in quanto la società ha annunciato un nuovo programma di riacquisto di azioni per un valore di 5 miliardi di dollari e un aumento del 10% del dividendo trimestrale a 1,97 dollari per azione.

Sotto il titolo, l'EBITDA rettificato del quarto trimestre ha raggiunto 1,9 miliardi di dollari con un margine del 45,2%, sostenuto da una crescita del 4,5% delle dimensioni medie della flotta e da un flusso di cassa libero per l'intero anno di 2,2 miliardi di dollari.

Di conseguenza, il mercato sta ricalibrando URI da noleggiatore di attrezzature cicliche a piattaforma industriale diversificata, poiché gli avviamenti a freddo di specialità, le partnership telematiche e la crescita dei ricavi accessori segnalano collettivamente un fossato competitivo strutturalmente più ampio.

L'amministratore delegato Matthew Flannery ha dichiarato, durante la telefonata sugli utili del quarto trimestre, che "la nostra pipeline di progetti è più grande che mai", contestualizzando la decisione di United Rentals di aumentare i costi di produzione per la crescita del 2026 a circa 1,1 miliardi di dollari, rispetto ai circa 850 milioni di dollari del 2025.

Inoltre, il 9 febbraio il direttore finanziario William Grace ha presentato un modulo 4 per la cessione di azioni, mentre il 4 febbraio il consiglio di amministrazione di URI si è ampliato con l'ingresso del socio di Lightspeed Venture Alexander Taussig, segnalando una maggiore credibilità tecnologica agli osservatori istituzionali.

In prospettiva, l'integrazione della telematica Procore di United Rentals, avvenuta il 26 febbraio, posiziona l'azienda in modo da dominare l'intelligence della flotta nei cantieri edili, aumentando il suo vantaggio di one-stop-shop nei prossimi 3-5 anni.

Il parere di Wall Street sul titolo United Rentals

Il fatturato record del quarto trimestre di URI, pari a 3,6 miliardi di dollari, e le previsioni di fatturato per il 2026, pari a 17,1 miliardi di dollari, confermano che la traiettoria di crescita dell'azienda sta accelerando, non si sta fermando.

Le stime indicano che i ricavi passeranno da 16,1 miliardi di dollari nel 2025 a 17,1 miliardi di dollari nel 2026, con un aumento del 6,2%, mentre l'EPS passerà da 42,1 a 46,3 dollari, con un rimbalzo del 10,1% dopo il calo del 2,6% del 2025.

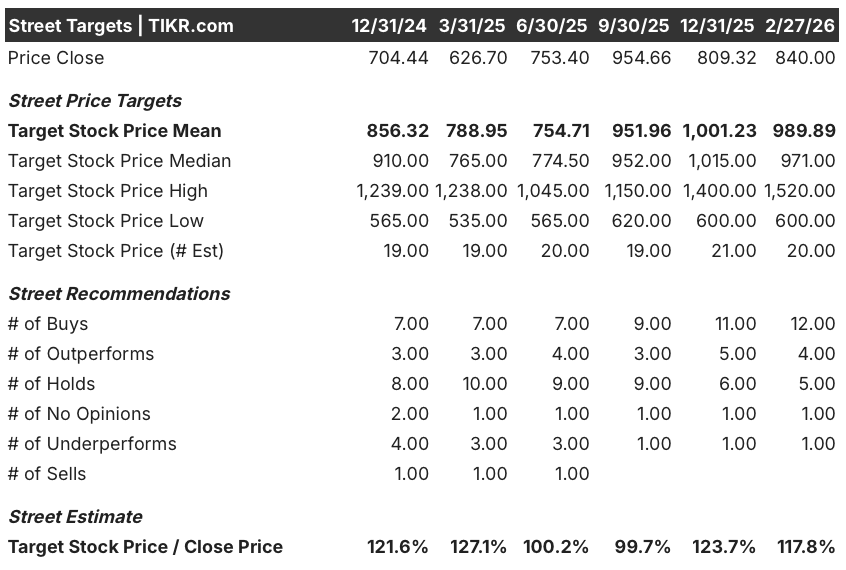

Attualmente, 12 analisti valutano URI come Buy (acquistare), 4 come Outperform (sovraperformare) e 5 come Hold (mantenere), con un obiettivo di prezzo medio di $989,9, che implica un rialzo del 17,8% rispetto all'attuale prezzo di $840.

La forbice degli obiettivi degli analisti va da 600 a 1.520 dollari, dove il valore più basso riflette il rischio di compressione dei margini dovuto agli elevati costi di riposizionamento e quello più alto premia la ripresa del mercato locale e l'accelerazione del settore.

Cosa dice il modello di valutazione?

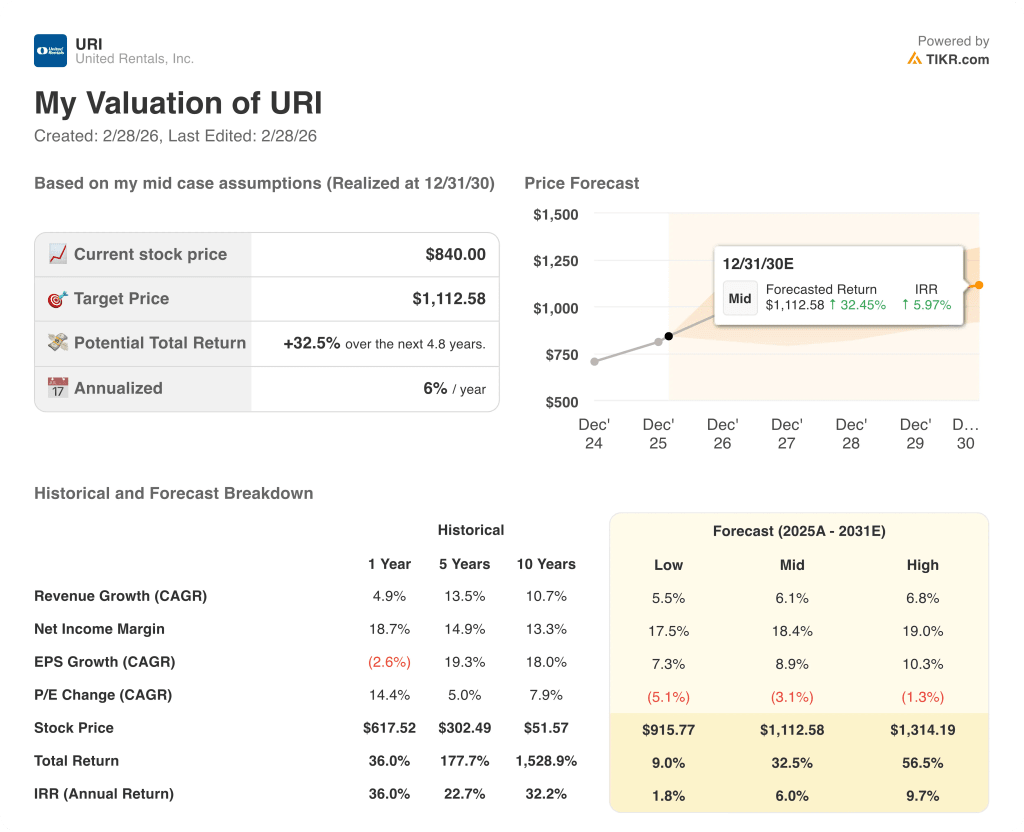

Il modello DCF mid-case di URI punta a 1.112,6 dollari entro dicembre 2030, il che implica un rendimento totale del 32,5% in 4,8 anni con un IRR annualizzato del 6%, sostenuto da un CAGR dei ricavi previsto del 6,1% e da un margine di reddito netto del 18,4%.

Il mercato sta attualmente sottovalutando le attività speciali di URI, che sono cresciute del 30% su base proforma nel 2025 e si stanno avvicinando all'obiettivo di raddoppio a 5 anni.

Il CapEx di crescita di URI per il 2026, pari a 1,1 miliardi di dollari, in aumento rispetto agli 850 milioni di dollari del 2025, finanzia direttamente l'espansione del settore specialistico, che ha portato a questo rendimento.

L'autorizzazione da parte del management di un nuovo programma di riacquisto di azioni per 5 miliardi di dollari e l'aumento del dividendo del 10% confermano che il bull case comporta un reale impegno istituzionale.

Gli elevati costi di riposizionamento della flotta, che nel quarto trimestre hanno già causato un vento contrario al margine EBITDA di 70 punti base, minacciano direttamente la guidance di margine piatto incorporata nelle stime per il 2026.

Osserviamo con attenzione la stampa della produttività della flotta di URI nel 1° trimestre, poiché una ripresa rispetto alla lettura dello 0,5% del 4° trimestre, determinata dall'opacità, confermerebbe la stabilizzazione del margine e convaliderebbe la tesi dell'intero anno.

URI sembra essere sottovalutata a 840 dollari, dato il 17,8% di rialzo rispetto al target medio degli analisti e il 32,5% rispetto al DCF mid-case, anche se l'esecuzione dei margini nel primo semestre rimane l'ostacolo principale.

Conviene investire in United Rentals, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo URI, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire United Rentals, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni URI su TIKR gratuitamente →