Statistiche chiave per il titolo Hub Group

- Performance delle ultime settimane: +10%

- Intervallo di 52 settimane: da $30,8 a $53,3

- Prezzo attuale: 43,1 dollari

Cosa è successo?

Un errore contabile da 77 milioni di dollari nell'arco di tre trimestri ha azzerato completamente la tesi d'investimento di Hub Group, facendo crollare le azioni a 43,08 dollari, mentre tre distinte indagini per frode finanziaria condotte da Levi & Korsinsky, Pomerantz LLP e Bleichmar Fonti and Auld hanno messo sotto pressione un titolo già malconcio, che si trova al 19,1% al di sotto dei suoi massimi di 52 settimane.

Accelerando il crollo, la divulgazione del Form 8-K del 5 febbraio ha innescato un crollo immediato del 18,3% in un solo giorno, e i rapporti successivi hanno confermato che il calo totale ha superato il 24%, mentre gli analisti hanno rapidamente emesso declassamenti e tagli drastici degli obiettivi di prezzo in seguito alla conferma che i controlli interni sul reporting finanziario sono stati inefficaci per tutto il 2025.

Al di sotto della crisi contabile, il quadro operativo racconta una storia nettamente diversa: le prestazioni intermodali puntuali del quarto trimestre sono migliorate di 90 punti base rispetto all'anno precedente, i volumi del Messico sono aumentati del 33%, i volumi refrigerati sono balzati del 150% e il flusso di cassa operativo dell'intero anno si è mantenuto a 194 milioni di dollari nonostante il difficile ciclo del mercato dei trasporti.

Di conseguenza, il mercato sta forzatamente rivalutando Hub Group da un compounder logistico stabile a una storia di rischio contabile, togliendo al titolo il premio di credibilità che si era guadagnato grazie a livelli di servizio record e a rendimenti di capitale disciplinati, mentre gli investitori attendono la revisione dei dati finanziari prima di ricostruire la propria convinzione.

Il presidente e amministratore delegato Phillip Yeager ha dichiarato, durante la telefonata sugli utili del quarto trimestre, che "l'accuratezza e la trasparenza nel riferire le nostre prestazioni sono della massima importanza per Hub Group, e abbiamo adottato misure per rafforzare e migliorare i nostri controlli", contestualizzando la risposta del management mentre la società ritardava contemporaneamente il suo modulo 10-K e affrontava tre indagini attive per frode in titoli.

Ad aggiungere complessità alla tesi del recupero, gli analisti hanno emesso rapidi downgrade e tagli drastici degli obiettivi di prezzo in seguito alla divulgazione della notizia, mentre la società ha ancora un'autorizzazione al riacquisto di azioni per 142 milioni di dollari e continua a pagare un dividendo trimestrale di 0,125 dollari, a testimonianza del fatto che la solidità del bilancio rimane intatta anche quando la riparazione della credibilità è al centro della scena.

Nei prossimi tre-cinque anni, la capacità di Hub Group di ricostruire la fiducia degli investitori attraverso una revisione dei dati finanziari, unita al consolidamento delle ferrovie previsto per il 2027 e a una previsione di ricavi tra i 3,65 e i 3,95 miliardi di dollari per il 2026, determinerà se questa crisi contabile diventerà una nota a piè di pagina o uno sconto permanente sul multiplo del titolo.

L'opinione di Wall Street sul titolo HUBG

Il restatement di 77 milioni di dollari offusca la visibilità degli utili a breve termine, ma il DCF a medio termine indica ancora un significativo rialzo una volta che le finanze pulite avranno ripristinato la fiducia degli investitori.

Nel frattempo, i fondamentali mostrano una stabilizzazione: il calo dei ricavi rallenta dal 7% nel 2025 ad appena il 2,7% di crescita nel 2026, mentre l'EPS recupera il 14,7% a 2,10 dollari.

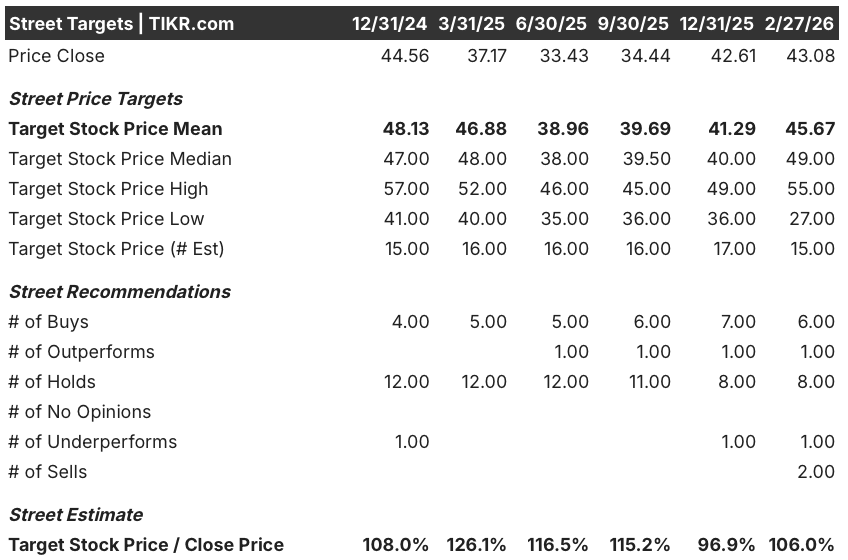

Nonostante la crisi contabile, Wall Street mantiene un obiettivo medio di 45,67 dollari con 6 buy, 1 outperform, 8 hold e 2 sell, che implica un rialzo del 6% da 43,1 dollari.

Tuttavia, la forbice dei target è ampia: il massimo di 55 dollari richiede un bilancio pulito e una ripresa del mercato dei noli, mentre il minimo di 27 dollari riflette la conferma della frode contabile.

Cosa dice il modello di valutazione?

Anche con l'incertezza contabile, il flusso di cassa operativo di 194 milioni di dollari di Hub Group e un CAGR dei ricavi del 4,4% fino al 2030 supportano l'obiettivo intermedio di 70,36 dollari, che implica un rendimento totale del 63,3% con un IRR annualizzato del 13,6%.

Il mercato sta attualmente trattando l'errore contabile di Hub Group come una frode piuttosto che come un fallimento dei controlli, ignorando il fatto che il flusso di cassa è rimasto completamente inalterato in tutti i periodi riesaminati.

Il flusso di cassa operativo di 194 milioni di dollari di Hub Group conferma che l'attività sottostante ha generato liquidità reale nonostante l'errore contabile di 77 milioni di dollari.

L'autorizzazione al riacquisto di azioni per 142 milioni di dollari da parte del management conferma che i dirigenti considerano il prezzo attuale un'opportunità di acquisto e non un segnale di sofferenza.

Se i dati finanziari riesaminati dovessero rivelare che l'errore è stato più grande o più ampio dei 77 milioni di dollari dichiarati, l'EPS, già in calo da 1,91 dollari a 1,83 dollari stimati per il 2025, dovrà affrontare ulteriori rischi di ribasso che minano direttamente la tesi della ripresa.

Pertanto, è necessario attendere la data di presentazione del modulo 10-K e le cifre finali rideterminate, poiché qualsiasi revisione al rialzo della sottovalutazione di 77 milioni di dollari azzera l'intera linea di base degli utili a termine.

HUBG è un titolo da attendere a 43,08 dollari fino a quando la revisione del 10-K non confermerà che l'errore contabile è stato contenuto, perché il potenziale di rialzo del 63,3% è reale ma interamente condizionato da questa singola comunicazione.

Conviene investire in HUBG, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo HUBG, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire HUBG, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni HUBG su TIKR gratuitamente →