Statistiche chiave per le azioni Union Pacific

- Intervallo di 52 settimane: da $211 a $280

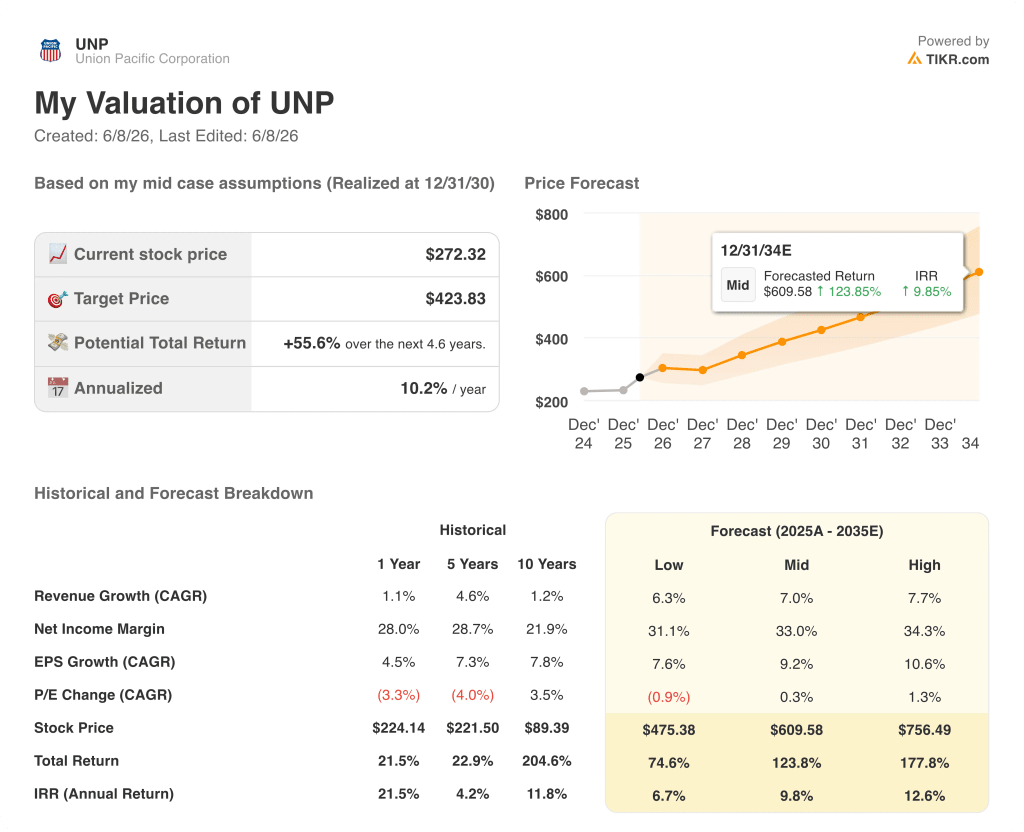

- Prezzo attuale: 272 dollari

- Obiettivo medio: 292 dollari

- Obiettivo alto: $330

- Consenso degli analisti: 13 Buy, 2 Outperform, 7 Hold, 1 Underperform, 1 Nessuna opinione

- Obiettivo modello TIKR (dicembre 2030): $424

Il titolo Union Pacific crolla del 4% per la pausa della STB, ma la ferrovia autonoma ha appena ottenuto risultati record

Union Pacific(UNP), la più grande ferrovia merci del Nord America per miglia di binari, è scesa del 4,2% il 28 maggio dopo che il Consiglio per i Trasporti di Superficie degli Stati Uniti ha congelato la revisione della sua fusione da 85 miliardi di dollari con Norfolk Southern, citando una domanda "poco chiara o poco sviluppata".

L'STB ha accettato la domanda riveduta, ma ha sospeso tutti i procedimenti, compreso l'esame ambientale, richiedendo informazioni supplementari sugli impatti competitivi, sulle proiezioni delle quote di mercato e sugli effetti della fusione a valle, con risposte da inviare entro il 27 luglio.

Il ritiro è avvenuto in un contesto che lo fa sembrare una reazione eccessiva.

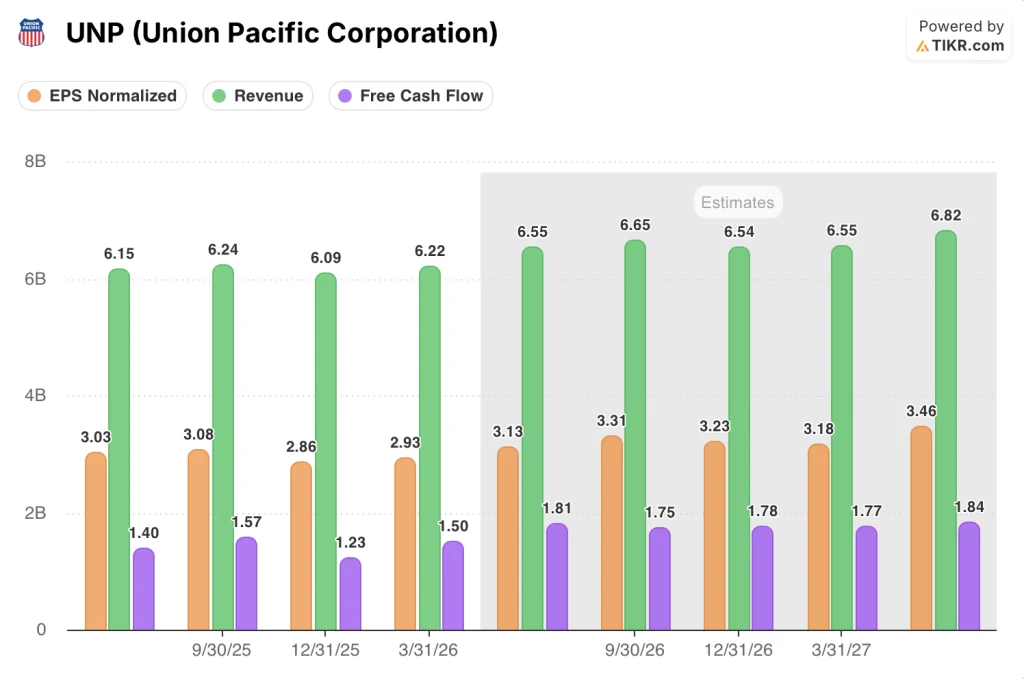

Settimane prima, il 23 aprile, la Union Pacific aveva comunicato i risultati del primo trimestre 2026 che l'amministratore delegato Jim Vena aveva definito da record, con un aumento del 7% dell'utile netto rettificato e un EPS rettificato di 2,93 dollari, con un aumento del 9% rispetto all'anno precedente.

Il trimestre ha prodotto record in tutte e sei le principali metriche di performance ed efficienza: la velocità dei vagoni merci ha raggiunto le 235 miglia al giorno, la sosta al terminal ha raggiunto la migliore durata di 19,7 ore e la produttività delle locomotive è migliorata del 6% con una flotta attiva più piccola.

Vena è stato inequivocabile sul ritardo della fusione durante la telefonata di presentazione degli utili per il primo trimestre del 2026: "Siamo più convinti ora di quanto non lo siamo mai stati quando si guarda a ciò che è contenuto nella domanda di fusione e a tutti i dettagli che stiamo presentando".

Il progetto di fusione, presentato in forma riveduta il 30 aprile, prevede circa 3,5 miliardi di dollari di risparmi annuali per i caricatori, circa 2,1 milioni di camion in meno sulle strade statunitensi all'anno e circa 1.200 nuovi posti di lavoro netti per i sindacati entro il terzo anno.

La pausa dell'STB allunga i tempi previsti per l'approvazione a metà del 2027, ma l'analista Walter Spracklin della RBC, che si occupa delle azioni della Union Pacific, ha definito lo sviluppo "neutrale rispetto al sentimento" e ha affermato che è improbabile che il ritardo influisca sulle probabilità di chiusura dell'accordo.

Le società hanno dichiarato che stanno lavorando con l'STB sulla richiesta di informazioni e si aspettano l'approvazione l'anno prossimo.

Il consenso sul titolo UNP è rialzista e la traiettoria dell'EPS ne è il motivo

Tredici dei 22 analisti che coprono il titolo Union Pacific hanno un rating Buy, mentre altri due hanno un rating Outperform, sette hanno un rating Hold e uno Underperform, producendo un obiettivo di prezzo medio vicino a $292 contro il prezzo attuale di $272.

La configurazione degli utili a breve termine spiega questa convinzione.

L'EPS rettificato si è attestato a 2,93 dollari per il primo trimestre del 2026, battendo le stime di 2,86 dollari del 2,45%, e la direzione ha riaffermato la guidance per una crescita dell'EPS a una cifra media per l'intero anno.

Oltre il 2026, il titolo Union Pacific ha un obiettivo triennale di CAGR degli EPS a una o due cifre fino al 2027, un impegno che il management ha ribadito sia alla conferenza Wolfe Research sui trasporti che alla conferenza RBC Canadian Industrials di maggio.

Le stime di EPS previsionali della società sono in linea con questa cadenza: il consenso ha normalizzato l'EPS a circa 3 dollari per il secondo trimestre del 2026, portandolo a circa 3 dollari per il terzo e quarto trimestre del 2026, per poi salire a circa 3 dollari per trimestre nel 2027.

La crescita dei ricavi è modesta ma costante: il consenso prevede che i ricavi del T2 2026 si aggirino intorno ai 7 miliardi di dollari, con un aumento del 6% rispetto all'anno precedente, dopo che la crescita del 3,2% della top-line del T1 è stata trainata da un aumento del 4% dei ricavi da trasporto su un volume inferiore dell'1%.

La traiettoria del FCF è un'altra ragione di fiducia per gli analisti: Il free cash flow del 1° trimestre 2026 ha raggiunto 1,50 miliardi di dollari, con un aumento del 15,3% rispetto allo stesso trimestre dell'anno precedente, e il consensus vede il FCF in espansione verso i 2 miliardi di dollari a trimestre entro la metà del 2027.

Il direttore finanziario Jennifer Hamann ha dichiarato durante la telefonata del primo trimestre che la ferrovia ha chiuso il trimestre con un rapporto debito/EBITDA rettificato di 2,5x, mantenendo il rating di credito A, e che il debito netto della Union Pacific è diminuito di 1,2 miliardi di dollari grazie al rimborso del debito a lungo termine.

L'unico rischio credibile a breve termine è il carburante: I costi del gasolio nel secondo trimestre si sono aggirati intorno ai 4,20 dollari al gallone rispetto alla stima di gennaio di 2,35 dollari, e Hamann ha riconosciuto che i prezzi elevati del carburante metteranno sotto pressione il rapporto operativo proprio nel secondo trimestre.

Ma tredici analisti con rating buy considerano questo un problema di tempistica, non un elemento di rottura della tesi: il motore dell'efficienza, le metriche di servizio record e la disciplina dei prezzi conferiscono al titolo Union Pacific una storia di utili strutturali che il vento contrario del carburante non riscrive.

A 272 dollari, con un obiettivo medio vicino a 292 dollari, il titolo UNP viene scambiato con uno sconto rispetto al valore che il consenso ritiene che l'attività autonoma abbia, prima che venga assegnata qualsiasi opzione di fusione.

UNP ha il più ampio vantaggio in termini di EPS rispetto a CSX e Norfolk Southern fino al 2027

L'EPS normalizzato di 2,93 dollari del titolo Union Pacific nel primo trimestre del 2026 è stato più di sette volte superiore a quello di 0,39 dollari registrato nello stesso trimestre da CSX Corporation(CSX) e circa il 18% in più rispetto ai 2,49 dollari di Norfolk Southern(NSC).

Il divario non si riduce per quanto riguarda le stime previsionali: secondo il consenso, l'EPS normalizzato del titolo Union Pacific si attesta a circa 3 dollari per il secondo trimestre del 2026, mentre CSX è previsto a circa 0,49 dollari e Norfolk Southern a circa 3 dollari.

Fino alla fine del 2026, la cadenza degli EPS trimestrali di UNP si mantiene costantemente al di sopra dei 3 dollari, mentre Norfolk Southern raggiunge il massimo vicino ai 3 dollari nel 4° trimestre del 2026 e CSX rimane al di sotto di 1 dollaro a trimestre in tutti i periodi del grafico.

Entro il 1° trimestre del 2027, le stime indicano che le azioni Union Pacific si aggirano intorno ai 3 dollari, Norfolk Southern a circa 3 dollari e CSX a circa 0,48 dollari, una struttura che si è mantenuta senza significative compressioni in cinque trimestri consecutivi di dati reali.

La fonte strutturale di questo vantaggio è il divario del rapporto operativo che il CEO Vena ha citato alla conferenza di Wolfe Research di maggio: Il rapporto operativo rettificato di Union Pacific ha raggiunto il 59,9% nel primo trimestre del 2026, oltre 400 punti base in più rispetto al concorrente più vicino.

Questo vantaggio in termini di margini si traduce direttamente in utili per azione ed è il motivo per cui il rapporto buy-to-hold si orienta più favorevolmente verso il titolo Union Pacific che verso i due concorrenti, nonostante l'incertezza della fusione pesi sul multiplo a breve termine.

Il titolo Union Pacific è sottovalutato nel 2026? Il modello a 424 dollari di TIKR dice di sì

Il modello di base di TIKR valuta le azioni Union Pacific a circa 424 dollari entro il dicembre 2030, il che implica un rendimento totale del 56% circa rispetto al prezzo attuale di 272 dollari, ovvero circa il 10% annualizzato in circa 4,6 anni.

Se Union Pacific mantiene la sua traiettoria intermedia, con un CAGR dei ricavi vicino al 7%, margini di reddito netto in espansione verso il 33% e CAGR dell'EPS intorno al 9%, il modello produce un prezzo delle azioni vicino a 610 dollari entro dicembre 2034, che rappresenta un rendimento totale di circa il 124% e un IRR vicino al 10%.

Se il ciclo si attenua e si realizzano solo le ipotesi più basse, con una crescita dei ricavi intorno al 6%, una tenuta dei margini vicina al 31% e una crescita dell'EPS intorno all'8% annuo, il modello TIKR produce comunque un prezzo delle azioni vicino a 475 dollari entro il dicembre 2034 e un rendimento totale intorno al 75%, pari a circa il 7% annualizzato.

Se si realizzano sia i miglioramenti operativi che l'opzione di fusione, le ipotesi più ottimistiche (CAGR dei ricavi vicino all'8%, margini vicini al 34%, CAGR dell'EPS vicino all'11%) spingono il risultato del modello a dicembre 2034 a circa 756 dollari per azione, un rendimento totale vicino al 178% e un IRR intorno al 13%.

Tutti e tre gli scenari si collocano al di sopra del prezzo attuale. Il verdetto è che il titolo Union Pacific è sottovalutato e il divario è più ampio di quanto non faccia pensare lo spread di 20 dollari tra il prezzo attuale e l'obiettivo medio della Borsa.

Le azioni Union Pacific sono da comprare in questo momento?

Il consenso è rialzista: 13 analisti su 22 valutano UNP come Buy o Outperform, con un obiettivo di prezzo medio vicino a 292 dollari contro il prezzo attuale di 272 dollari.

Il caso degli utili standalone rimane intatto, con l'EPS rettificato del 1° trimestre 2026 di 2,93 dollari che ha battuto le stime di circa il 2% e il management che ha ribadito un CAGR dell'EPS a una o due cifre fino al 2027.

La variabile chiave da tenere d'occhio è la risposta dell'STB alle informazioni supplementari previste per il 27 luglio.

Qual è l'obiettivo di prezzo per le azioni UNP?

L'obiettivo medio della Borsa è di circa 292 dollari e l'obiettivo massimo è di 330 dollari, sulla base delle stime di 22 analisti al 5 giugno 2026. Gli obiettivi individuali variano dai recenti upgrade di Susquehanna (alzato a 305 dollari) e Jefferies (325 dollari) a quelli più conservativi di hold.

Il modello di base di TIKR colloca l'obiettivo di metà 2030 a circa 424 dollari, ipotizzando un CAGR dei ricavi del 7% circa e una capitalizzazione degli EPS vicina al 9% annuo.

Conviene investire in Union Pacific Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni Union Pacific Corporation, potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Union Pacific Corporation insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni UNP su TIKR gratuitamente →