Statistiche chiave per il titolo TOST

- Performance dell'ultima settimana: -7%

- Intervallo di 52 settimane: da $24 a $50

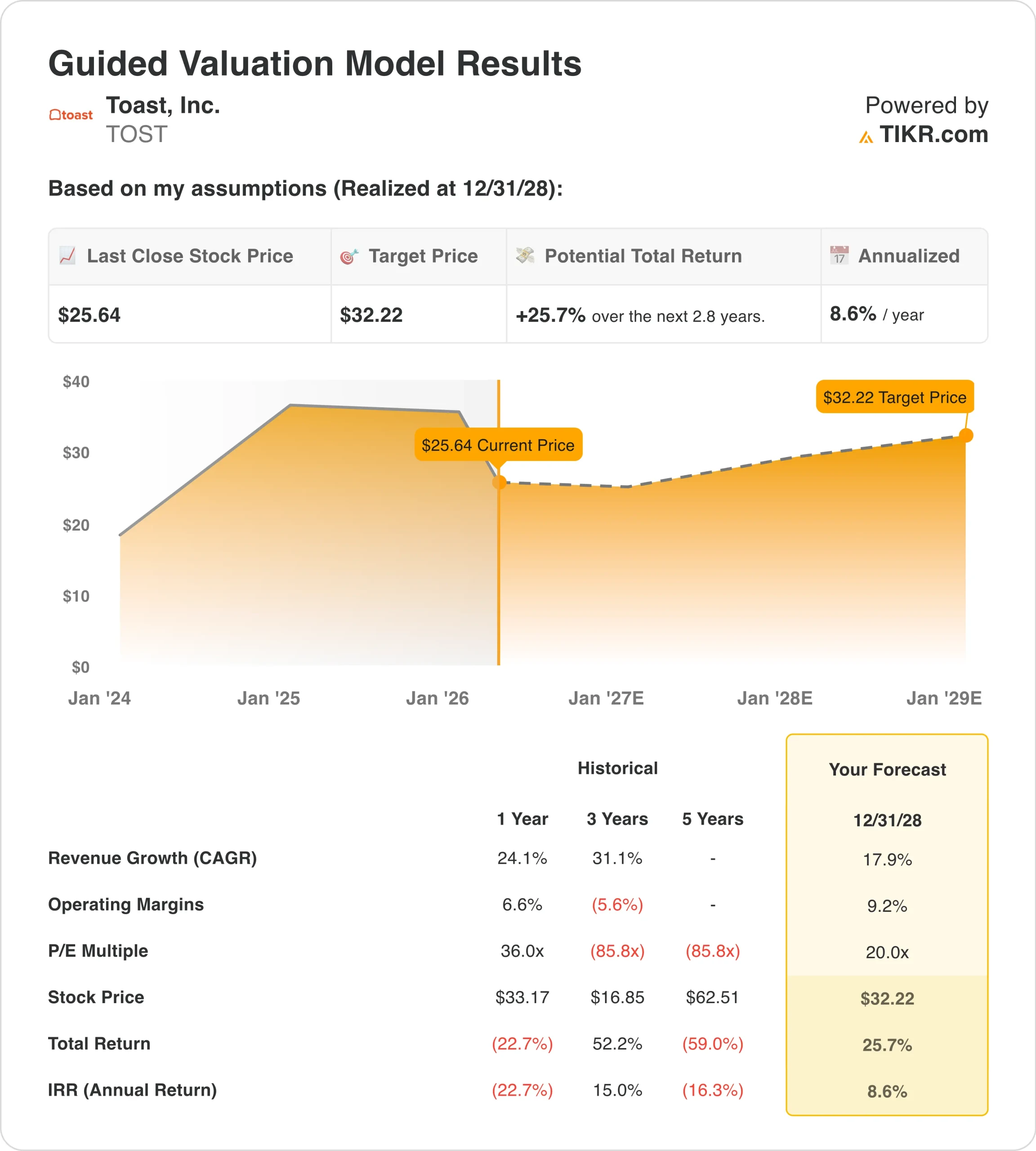

- Prezzo obiettivo del modello di valutazione: 32 dollari

- Rialzo implicito: 25,7% in 2,8 anni

Valuta i tuoi titoli preferiti come TOST con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

Toast, Inc. (TOST) è sceso di circa il 7% nell'ultima settimana, e la mossa è avvenuta senza un nuovo importante aggiornamento operativo negativo. Questo è importante perché il mercato sembra ancora valutare la società dopo la relazione sugli utili di febbraio e le prospettive a breve termine più deboli. Inoltre, il titolo è stato scambiato in un periodo difficile per i nomi del software e della crescita, mentre la propensione al rischio in generale si è nuovamente indebolita.

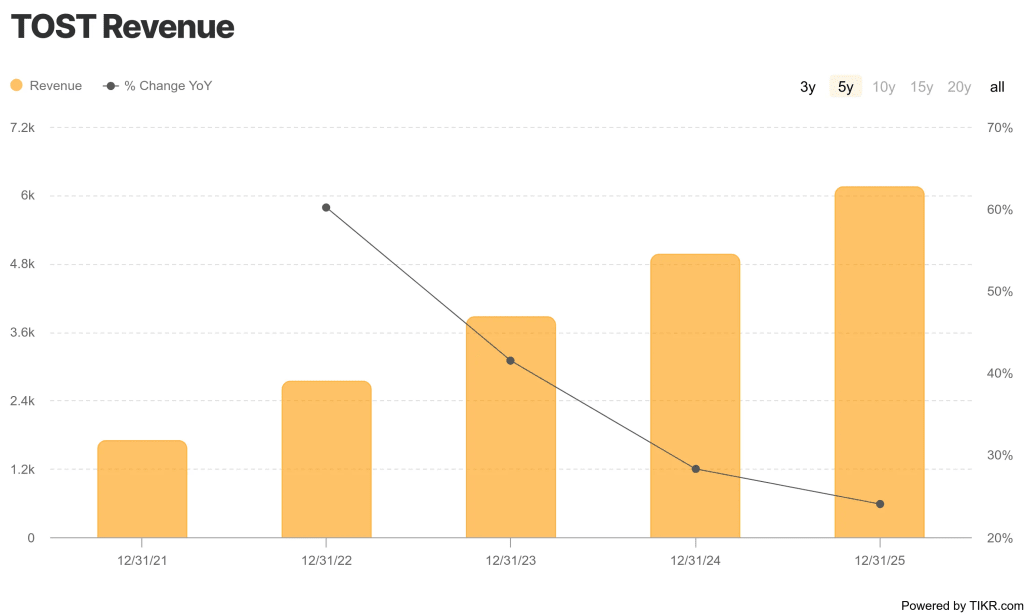

La storia del core business è ancora solida. Toast ha registrato un fatturato di 6,2 miliardi di dollari per l'intero anno 2025 , in crescita del 24,1%, mentre l'utile lordo è aumentato del 33,7% a 1,6 miliardi di dollari e l'utile operativo è migliorato a 305 milioni di dollari.

Toast ha anche dichiarato di aver aggiunto un numero record di 30.000 locali netti nel 2025, di cui circa 8.000 nel quarto trimestre, il che dimostra che la piattaforma di ristoranti ha continuato a espandersi anche quando gli investitori sono diventati più cauti sul titolo.

Tuttavia, gli investitori non si sono concentrati solo sui risultati già ottenuti da Toast. Il management ha previsto un EBITDA rettificato per il primo trimestre del 2026 compreso tra 160 e 170 milioni di dollari e un EBITDA rettificato per l'intero anno compreso tra 775 e 795 milioni di dollari, per cui il mercato ha dovuto soppesare la forte esecuzione attuale rispetto a una prospettiva di profitto più misurata. Questo spiega perché le azioni sono rimaste sotto pressione anche dopo che i ricavi hanno superato le aspettative nel quarto trimestre.

Le recenti notizie sulla società sono state contrastanti, ma non abbastanza drammatiche da cambiare completamente il sentimento. Il 10 febbraio Toast ha annunciato una partnership strategica con Instacart e successivamente ha dichiarato che Teriyaki Madness avrebbe implementato la piattaforma aziendale di Toast in oltre 200 punti vendita negli Stati Uniti. Ma gli investitori sembrano attendere la prova che queste vittorie possano tradursi in una più rapida crescita degli utili ricorrenti, e non solo in più titoli di giornale.

Vedere le previsioni di crescita e gli obiettivi di prezzo degli analisti per TOST (è gratis) >>>.

Il titolo TOST è sottovalutato?

In base alle ipotesi del modello di valutazione realizzate fino al 31.12.2018, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 17,9%.

- Margini operativi: 9.2%

- Multiplo P/E di uscita: 20x

Sulla base di questi input, il modello stima un prezzo obiettivo di 32,22 dollari, che implica un rialzo totale del 25,7% rispetto all'attuale prezzo dell'azione e un rendimento annualizzato dell'8,6% nei prossimi 2,8 anni.

L'impostazione della valutazione suggerisce un moderato rialzo, ma non un affare eclatante. Un prezzo obiettivo di 32,22 dollari è solo del 25,7% circa superiore all'attuale prezzo dell'azione e il rendimento annuo implicito è dell'8,6%, inferiore alla soglia a due cifre ricercata da molti investitori a lungo termine. Il modello indica quindi un valore ragionevole più che un titolo profondamente scontato.

Le ipotesi di crescita non sono aggressive rispetto alla storia recente di Toast. Sulla base delle stime di consenso degli analisti, utilizziamo una crescita dei ricavi del 17,9%, mentre Toast ha appena incrementato i ricavi del 24,1% nel 2025 e ha aumentato l'ARR totale del 26% a oltre 2,0 miliardi di dollari. Ciò significa che il dibattito più importante non riguarda tanto la capacità di Toast di crescere, quanto piuttosto la misura in cui tale crescita può essere convertita in un'espansione duratura dei margini.

I margini sono il fattore chiave di questa storia. Il margine EBIT LTM di Toast è del 5,0%, mentre il modello ipotizza il 9,2%, e ciò è plausibile perché la società è già passata da una perdita operativa di 287 milioni di dollari nel 2023 a un utile operativo di 305 milioni di dollari nel 2025. Inoltre ha generato 661 milioni di dollari di flusso di cassa operativo e 608 milioni di dollari di flusso di cassa libero nel 2025, quindi l'azienda sta producendo denaro reale, non solo crescita.

Anche il multiplo sembra più solido di un tempo. Il modello utilizza un P/E di uscita pari a 20,0x, contro un P/E LTM attuale di 45,8x nella vostra istantanea, quindi presuppone una certa compressione del multiplo anche se l'attività continua a migliorare. Per questo motivo il titolo può apparire in qualche modo sottovalutato nelle operazioni, ma non offrire comunque rendimenti straordinari da qui in poi.

Cosa spinge il titolo Toast Toast in futuro?

Il prossimo importante catalizzatore è rappresentato dagli utili del primo trimestre 2026, attesi per l'8 maggio. Il management ha già detto agli investitori di aspettarsi per il primo trimestre un utile lordo non-GAAP per i servizi in abbonamento e le soluzioni tecnologiche finanziarie compreso tra 505 e 515 milioni di dollari e un EBITDA rettificato compreso tra 160 e 170 milioni di dollari. Questa relazione sarà importante perché gli investitori vogliono vedere se Toast può continuare a crescere e allo stesso tempo aumentare la redditività.

La crescita dell'ubicazione rimane uno dei principali fattori trainanti. Toast ha chiuso il 2025 con circa 164.000 sedi e l'amministratore delegato Aman Narang ha dichiarato che l'azienda ha "slancio in tutta l'attività" mentre scala il suo core business di ristoranti, si espande in nuovi mercati e aumenta l'adozione della piattaforma.

Le partnership potrebbero contribuire a sostenere questa espansione. Il legame con Instacart è stato progettato per creare uno "scaffale locale unificato" che sincronizzi l'inventario del negozio con il marketplace di Instacart e che potrebbe rendere la piattaforma di Toast più utile per i ristoranti e i commercianti ibridi. Anche il lancio di Teriyaki Madness è importante, perché le grandi catene possono aumentare il volume dei pagamenti, l'utilizzo del software e la credibilità del marchio più velocemente dei piccoli clienti indipendenti.

Il mercato continuerà inoltre a tenere d'occhio il sentiment dei titoli software in generale. A marzo Reuters ha riferito che le società di software continuano a respingere i timori che gli strumenti avanzati di intelligenza artificiale possano indebolire i modelli tradizionali di software, e questo scenario ha reso gli investitori più selettivi in tutto il settore. La prossima mossa di Toast dipenderà quindi dall'esecuzione della società e dal fatto che i nomi dei software di crescita riguadagnino il favore degli investitori.

Stimare il fair value di una società all'istante (gratis con TIKR) >>>

Conviene investire in Toast, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se si accede a TOST, si potranno vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire TOST insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzare Toast azioni su TIKR Gratis→

Cercate nuove opportunità?

- Scopri quali sono i titoli investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!