Statistiche chiave per il titolo Salesforce

- Performance dell'ultima settimana: +3.7%

- Intervallo di 52 settimane: da $174,6 a $296,1

- Prezzo attuale: $202,1

Cosa è successo?

Salesforce(CRM), la più grande piattaforma software di gestione delle relazioni con i clienti (CRM) al mondo, ha chiuso l'anno fiscale 2026 con un fatturato record di 41,5 miliardi di dollari e un portafoglio contratti totale di 72,4 miliardi di dollari, ma il suo titolo si trova a 202 dollari (oltre il 30% al di sotto del suo massimo da 52 settimane di 296,05 dollari), mentre Wall Street si chiede se la sua piattaforma di agenti AI a rapida scalata, Agentforce, sia in grado di riavviare una crescita duratura prima che la crisi del settore software più ampio si aggravi ulteriormente.

Il 25 febbraio, l'amministratore delegato Marc Benioff ha riportato un fatturato trimestrale di 11,2 miliardi di dollari, in crescita del 12% rispetto all'anno precedente, e ha alzato l'obiettivo di fatturato per l'anno fiscale 2030 a 63 miliardi di dollari, autorizzando contemporaneamente un programma di riacquisto di azioni per 50 miliardi di dollari e aumentando il dividendo trimestrale a 0,44 dollari per azione, con un incremento del 5,8% pagabile il 23 aprile.

Agentforce, la piattaforma di agenti AI autonomi di Salesforce che consente alle aziende di automatizzare le vendite, l'assistenza e le operazioni senza l'intervento umano, ha superato gli 800 milioni di dollari di fatturato ricorrente annuo, con un aumento del 169% rispetto all'anno precedente, con 29.000 transazioni chiuse dal lancio e implementazioni di produzione in aumento di quasi il 50% trimestre su trimestre, superando ogni pietra miliare di monetizzazione dell'AI divulgata dall'azienda in precedenza.

Aggiungendo un livello strategico confermato, il 26 febbraio Salesforce ha annunciato che più di 180 organizzazioni hanno adottato Agentforce IT Service in soli quattro mesi dal suo lancio nell'ottobre 2025, soppiantando i fornitori di gestione dei servizi IT tradizionali, tra cui ServiceNow, presso clienti come Sunrun, CoolSys e Cornerstone, mentre il 3 marzo l'azienda ha esteso la sua partnership pluriennale con la Formula 1 per distribuire un agente di accompagnamento per i tifosi che raggiungerà 827 milioni di fan globali.

Il direttore finanziario Robin Washington ha dichiarato, nel corso della telefonata sugli utili del quarto trimestre dell'anno fiscale 26, che "i nostri risultati ci rendono ancora più fiduciosi nel nostro percorso di riaccelerazione della crescita organica dei ricavi nel secondo semestre dell'anno fiscale 27", un'affermazione sostenuta dalla crescita del valore netto dei nuovi ordini annuali che ha superato per la prima volta il valore degli ordini di rinnovo nella seconda metà dell'anno fiscale 26 e dai 120 contratti di licenza aziendale Agentic chiusi nel solo quarto trimestre.

Con una previsione di fatturato per l'anno fiscale 27 compresa tra 45,8 e 46,2 miliardi di dollari, un'autorizzazione al riacquisto di 50 miliardi di dollari che rappresenta circa il 25% dell'attuale capitale di mercato e un ARR combinato di Agentforce e Data 360 già pari a 2,9 miliardi di dollari e in aumento, Salesforce sta posizionando la convergenza del suo livello di agenti AI, della sua piattaforma dati proprietaria e della sua rete di collaborazione Slack come un motore di crescita composto che punta a raggiungere 63 miliardi di dollari di fatturato entro l'anno fiscale 2030.

Il parere di Wall Street sul titolo CRM

Il fatturato record di 41,5 miliardi di dollari per l'esercizio 26 e il portafoglio contratti totale di 72,4 miliardi di dollari, insieme alla crescita del 169% del fatturato di Agentforce, confermano che la transizione verso l'intelligenza artificiale di Salesforce non è più una promessa, ma un motore di fatturato misurabile che sta già modificando le stime future.

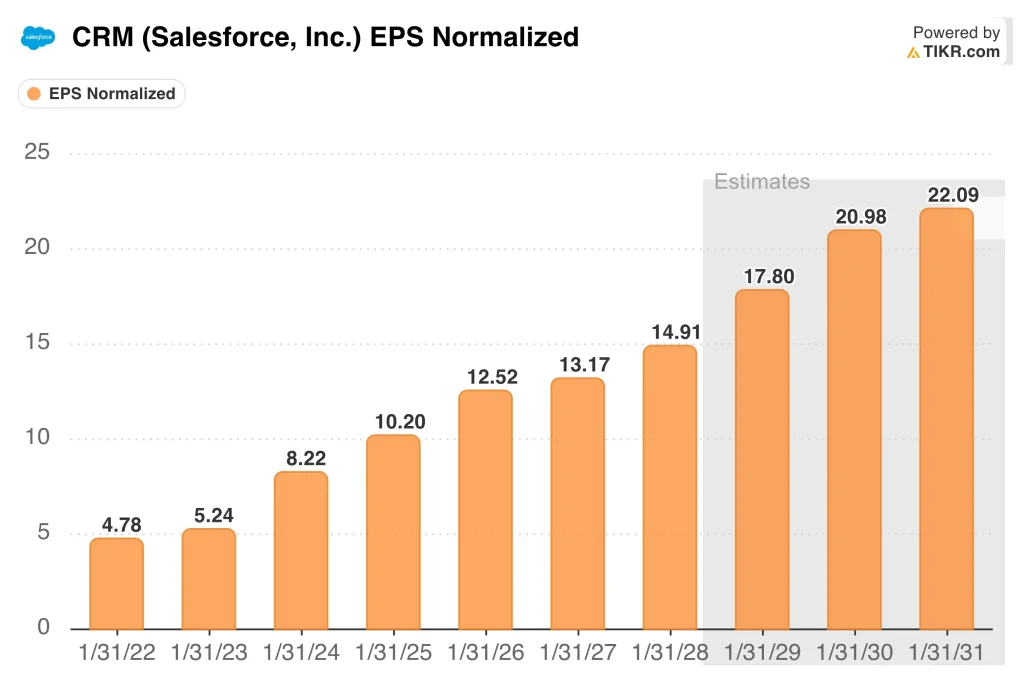

L'EPS normalizzato ha raggiunto 12,52 dollari nell'esercizio 26, con un aumento del 22,7% rispetto all'anno precedente, in accelerazione rispetto alla crescita del 24,1% dell'anno precedente, mentre i margini EBITDA si sono ampliati al 38,8% dal 37,8%, dimostrando che gli investimenti nell'AI non stanno comprimendo la redditività.

Dei 53 analisti che coprono CRM al 6 marzo, 34 valutano il titolo come Buy, 7 Outperform e 11 Hold, con un obiettivo di prezzo medio di $276,36 che implica un rialzo del 37% rispetto all'attuale prezzo di $202,11 a fronte di un massimo di 52 settimane di $296,05.

L'intervallo di target degli analisti va dai 190 dollari della parte bassa ai 475 dollari della parte alta, dove l'ipotesi ribassista si basa sullo stallo della monetizzazione di Agentforce e sulla continua debolezza di Marketing, Commerce e Tableau, mentre l'ipotesi rialzista valuta la piena riaccelerazione dei ricavi organici nel secondo semestre dell'anno fiscale 27 già prevista dal management.

Cosa dice il modello di valutazione?

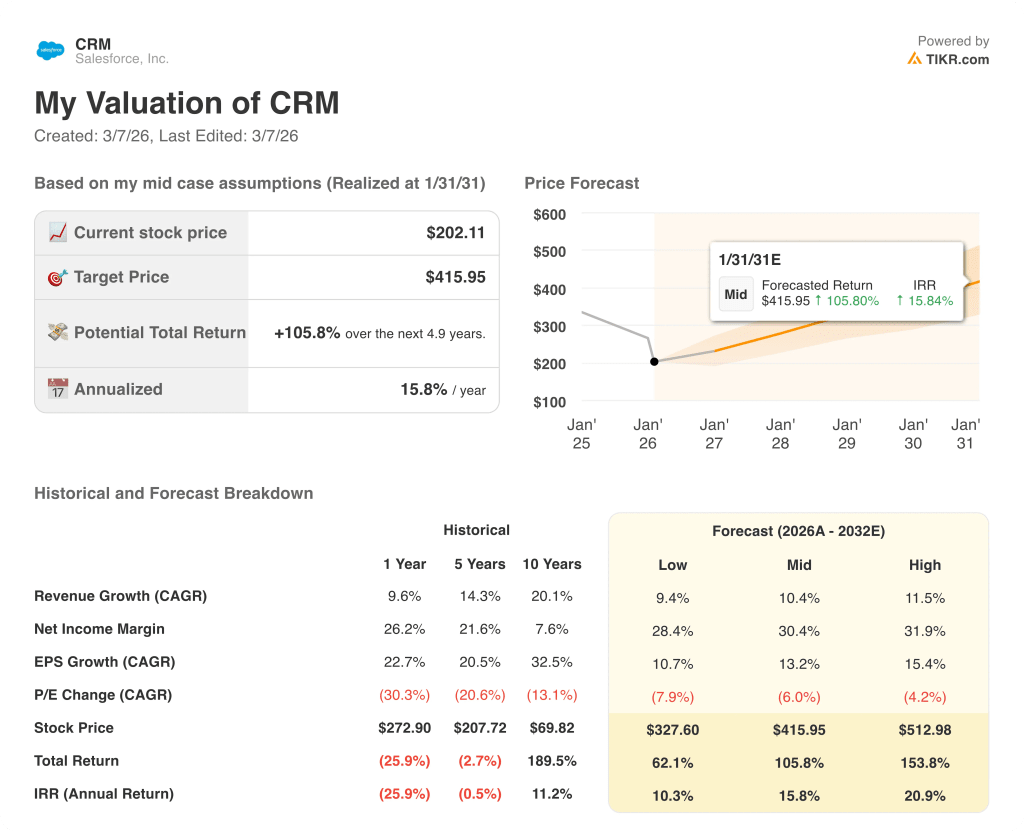

Il modello di valutazione mid-case TIKR valuta CRM a 415,95 dollari per azione entro gennaio 2031, il che implica un rendimento totale del 105,8% e un IRR annualizzato del 15,8%, grazie a un CAGR dei ricavi del 10,4% e all'espansione dei margini di utile netto al 30,4% con l'aumento del consumo di Agentforce e la mercificazione dei costi dei token.

Il mercato sta trattando il CRM come un nome SaaS legacy che si trova in una crisi del settore, ma le 29.000 transazioni Agentforce chiuse e i 2,9 miliardi di dollari di ARR combinati di Agentforce e Data 360 segnalano un'attività fondamentalmente diversa rispetto a quella esistente 18 mesi fa.

A 202,11 dollari, CRM tratta con uno sconto del 37% rispetto al target medio degli analisti, pur generando 14,4 miliardi di dollari di free cash flow all'anno e impiegando un'autorizzazione al riacquisto di 50 miliardi di dollari che il management ha esplicitamente definito un investimento in "alcuni prezzi bassi".

L'unico segnale da tenere d'occhio è se il valore netto dei nuovi ordini annuali continuerà a superare il valore degli ordini di rinnovo nel 1° trimestre dell'anno fiscale 27, la metrica specifica che il management ha collegato direttamente alla tesi della riaccelerazione dei ricavi nel 2° semestre, confermata nella telefonata sugli utili del 25 febbraio.

La persistente debolezza nei settori Marketing, Commercio e Tableau, che il management ha indicato come una continua compensazione alla forza di Agentforce, potrebbe ritardare la riaccelerazione nel secondo semestre dell'anno fiscale 27 e ridurre la rivalutazione del multiplo che il target medio degli analisti di 276,36 dollari già prezza.

La pubblicazione degli utili del primo trimestre dell'esercizio 27, con una crescita del CRPO di circa il 14% su base annua, convaliderà o metterà in discussione la tesi dell'accelerazione organica che 34 analisti con rating Buy stanno già valutando in un obiettivo medio di 276,36 dollari.

Salesforce è un'azienda da 41,5 miliardi di dollari di ricavi, con 14,4 miliardi di dollari di free cash flow annuale, una crescita del 169% dell'ARR di Agentforce e un'autorizzazione al riacquisto di 50 miliardi di dollari, che viene scambiata al 32% al di sotto dei massimi di 52 settimane.

Osservate l'inflessione dei ricavi organici nell'H2 FY27.

Conviene investire in Salesforce, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo CRM, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Salesforce, Inc. insieme a tutti gli altri titoli presenti sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni CRM su TIKR gratuitamente →