Statistiche chiave per il titolo PayPal

- Prezzo attuale: $44,16

- Prezzo obiettivo (medio): ~$70

- Target di mercato: $52,53

- Rendimento totale potenziale: ~58%

- TIR annualizzato: ~10%/anno

- Reazione agli utili: -0,47% (5 maggio 2026)

- Drawdown massimo: -50,04% (12 febbraio 2026)

Ora in diretta: Scoprite quanto upside potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito). >>>

Cosa è successo?

PayPal Holdings (PYPL) ha dato agli investitori due anni di motivi per dubitare. Il titolo ha raggiunto un picco di 79,50 dollari lo scorso luglio, ha toccato il fondo a 38,46 dollari nel febbraio 2026 e oggi si trova a 44,16 dollari, con un calo del 44% rispetto al suo massimo. I materiali di relazione con gli investitori dell'azienda raccontano la storia di un'attività redditizia e generatrice di liquidità, ma incapace di convertire questa forza nel tipo di crescita degli assegni di marca che gli investitori si aspettavano quando il suo valore era tre volte superiore al prezzo attuale.

In questo contesto vale la pena prestare attenzione al 5 maggio. In quella data, il nuovo amministratore delegato Enrique Lores ha tenuto la sua prima telefonata sui guadagni e ha presentato il piano di rilancio più specifico che PayPal abbia mai presentato negli ultimi anni. La risposta di Wall Street è stata un movimento del titolo pari a -0,47%. Trentadue analisti su 45 valutano ancora il titolo come "Hold" (mantenere). Il mercato non è tanto scettico quanto in attesa. Il modello TIKR sostiene che l'attesa potrebbe valere la pena.

Due anni di danni e un nuovo punto di partenza

Il massimo drawdown del 50,04% raggiunto da PayPal il 12 febbraio 2026 rifletteva l'aggravarsi dei problemi: il rallentamento della crescita delle casse del marchio, la compressione del tasso di incasso e l'abbandono dell'incarico da parte dell'amministratore delegato dopo appena un anno. Quando Lores è stato nominato presidente e amministratore delegato con effetto dal 1° marzo, in sostituzione di Alex Chriss, il linguaggio del consiglio di amministrazione è stato diretto. Il ritmo di esecuzione non aveva soddisfatto le aspettative.

Lores non è un insider dei pagamenti. Ha trascorso più di sei anni a gestire HP attraverso una complessa trasformazione tecnologica e dei servizi, e il consiglio sembra aver dato priorità alla disciplina operativa rispetto alla familiarità con il settore.

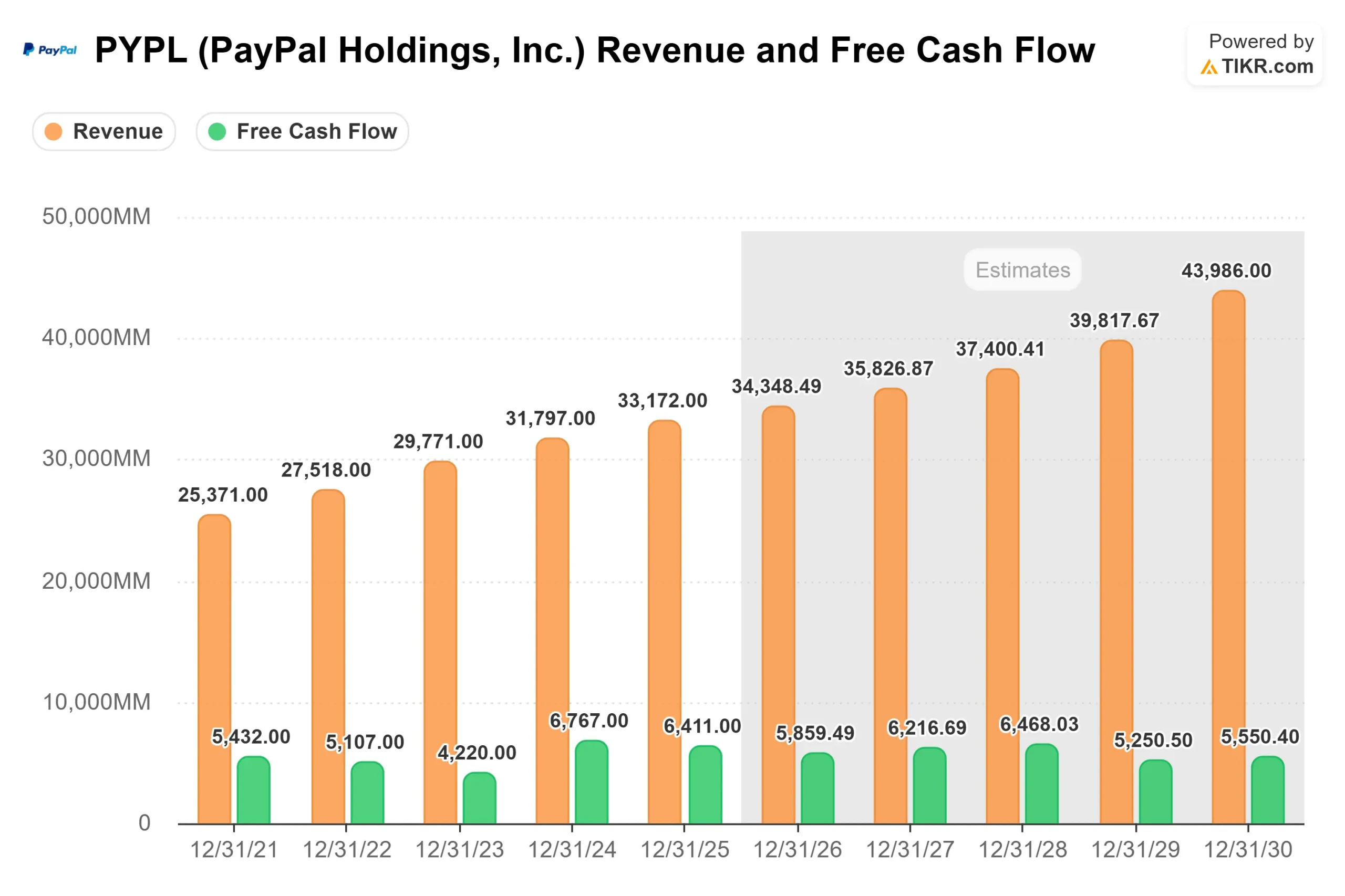

I risultati del 1° trimestre 2026 sono stati solidi in apparenza. Il fatturato è stato di 8,353 miliardi di dollari, con un aumento del 7% rispetto all'anno precedente e un anticipo del 3,71% rispetto al consenso. L'EPS non-GAAP di 1,34 dollari ha battuto le stime del 5,59%. Il volume totale dei pagamenti, ovvero il valore totale in dollari di tutte le transazioni elaborate sulla piattaforma di PayPal, ha raggiunto i 464 miliardi di dollari, con un aumento dell'11% ai tassi di cambio. Niente di tutto questo ha smosso il titolo, perché gli investitori valutano in realtà ciò che accadrà nei prossimi due anni, non l'ultimo trimestre.

Vedere le stime storiche e prospettiche per le azioni PayPal (è gratis!) >>>.

Cosa ha detto Lores in realtà

Durante la telefonata, Lores ha citato cinque problemi specifici: una piattaforma tecnologica frammentata, troppi investimenti nei commercianti a scapito dei consumatori, una complessità organizzativa che rallenta le decisioni, una struttura dei costi gonfiata e un modello di lancio di prodotti senza investire abbastanza per guidare l'adozione reale.

L'ultimo punto è stato illustrato con un esempio insolitamente diretto. Lores ha descritto il lancio di PayPal NFC (near-field communication, la tecnologia alla base del tap-to-pay) in Germania, che ha avuto un'ottima accoglienza iniziale prima che PayPal non riuscisse a investire a sufficienza nella sensibilizzazione dei consumatori locali. "Siamo passati al lancio della versione successiva prima di aver davvero massimizzato il valore che abbiamo ottenuto da ciò che stavamo lanciando", ha detto.

La risposta è una struttura a tre linee di business annunciata il 29 aprile: Checkout Solutions e PayPal, Consumer Financial Services e Venmo, e Payment Services e Crypto (che include Braintree, la piattaforma di elaborazione dei pagamenti senza marchio di PayPal). Ogni linea ha un unico leader responsabile. Il nuovo Chief AI Transformation and Simplification Officer, Anshu Bhardwaj, riporta direttamente a Lores ed è incaricato di ridisegnare i processi chiave prima di implementare l'IA, piuttosto che eseguire progetti pilota isolati. L'impegno finanziario alla base di tutto questo è un programma di riduzione dei costi di 1,5 miliardi di dollari lordi nei prossimi due o tre anni, con la maggior parte dei risparmi destinati a essere reinvestiti nella crescita piuttosto che negli utili a breve termine.

Cosa sta facendo l'azienda in questo momento

Nel 1° trimestre le casse con marchio sono cresciute del 2% a parità di valuta, il dato principale che ha suscitato la maggior parte dello scetticismo. Il resto del business appare diverso. Il TPV di Venmo è cresciuto del 14% rispetto all'anno precedente, il sesto trimestre consecutivo di crescita a due cifre. Il volume del Buy now, pay later, che consente agli acquirenti di suddividere gli acquisti in rate, è cresciuto del 23%. I pagamenti con Venmo sono cresciuti del 34%. Braintree e Enterprise Payments, il segmento di elaborazione senza marchio di PayPal per i commercianti più grandi, hanno accelerato la crescita del volume a metà della decade dopo essersi fermati al 7% nella seconda metà del 2025.

Sul fronte dell'allocazione del capitale, PayPal ha completato 1,5 miliardi di dollari di riacquisti di azioni nel solo primo trimestre. Il flusso di cassa libero rettificato del management per i dodici mesi precedenti è stato di circa 6,8 miliardi di dollari, come ha dichiarato il direttore finanziario Jamie Miller durante la telefonata di presentazione degli utili, con una guidance per l'intero anno 2026 di almeno 6 miliardi di dollari.

Due notizie recenti sono degne di nota. Il 20 maggio PayPal ha esteso la sua stablecoin PYUSD (la valuta digitale di PayPal ancorata al dollaro) a 70 mercati in tutto il mondo. Il 12 maggio, inoltre, PayPal ha raggiunto un accordo con il DOJ in merito a un programma 2020 per le imprese di minoranza, accettando di rinunciare a circa 30 milioni di dollari di spese di elaborazione per le piccole imprese idonee, senza ammettere alcun illecito e senza alcuna multa separata. Il titolo non ha reagito a nessuno dei due.

Guarda come PayPal si comporta rispetto ai suoi colleghi in TIKR (è gratuito!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: $44,16

- Prezzo obiettivo (medio): ~$70

- Rendimento totale potenziale: ~58%

- TIR annualizzato: ~10%/anno

Il caso medio del modello TIKR utilizza un CAGR dei ricavi di circa il 5% e un margine di utile netto di circa il 13%, arrivando a un prezzo obiettivo di 69,72 dollari entro il 31 dicembre 2030. I due principali fattori di crescita del modello sono la monetizzazione di Venmo (conversione degli utenti di Venmo in clienti paganti tramite carte di debito, BNPL e Pay with Venmo) e la continua espansione del volume dei PSP tramite Braintree ed Enterprise Payments, dove è già visibile una crescita a metà strada. Il motore del margine è il programma di risparmio dei costi da 1,5 miliardi di dollari. Anche una realizzazione parziale genererebbe una leva operativa significativa.

Il percorso verso l'alto prevede che le casse di marca tornino a crescere a una media di una cifra, a valuta neutra, e che i risparmi sui costi si avvicinino al massimo delle previsioni del management. L'ipotesi negativa è che il deterioramento delle casse di marca sia strutturale, che i tassi di incasso di Braintree continuino a comprimersi con l'aumento del volume delle imprese e che i risparmi vengano interamente consumati dal reinvestimento senza alcun miglioramento degli utili. In questo scenario, è probabile che il titolo rimanga in una fascia di oscillazione e che il rendimento annualizzato del 10% non si concretizzi.

A 6,15x NTM EV/EBITDA e a 8,13x NTM P/E, PayPal è quotata per una continua delusione. Il caso intermedio non richiede una ripresa drammatica. Richiede una crescita annua dei ricavi di circa il 5% e margini che si normalizzino in modo modesto man mano che la spesa per la trasformazione si riduce. L'unica domanda aperta è se Lores riuscirà a guadagnare il tempo necessario per arrivarci.

Conclusione

I risultati del secondo trimestre 2026, attesi per fine luglio, sono il primo vero banco di prova della tesi di Lores. Il management ha previsto un calo dell'EPS non-GAAP del 9% circa rispetto all'anno precedente, cosa che il mercato già conosce. Quello che gli investitori non sanno è se le casse di marca si manterranno al 2% o se subiranno un ulteriore calo, dato l'indebolimento dei viaggi verticali e la debolezza europea segnalata dal management come tendenze trimestrali. Questo è il numero da tenere d'occhio: una crescita del TPV del branded checkout del 2% o superiore, con uno slancio stabile di Venmo e PSP, mantiene intatto il modello del mid-case. Un'ulteriore decelerazione solleva domande più difficili per capire se il problema è esecutivo o strutturale. La risposta arriverà a fine luglio.

Conviene investire in PayPal?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate PayPal, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare PayPal insieme a tutti gli altri titoli presenti nel vostro radar. Non è richiesta alcuna carta di credito. Solo i dati necessari per decidere da soli.

Analizza PayPal su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!