Statistiche chiave per il titolo Netflix

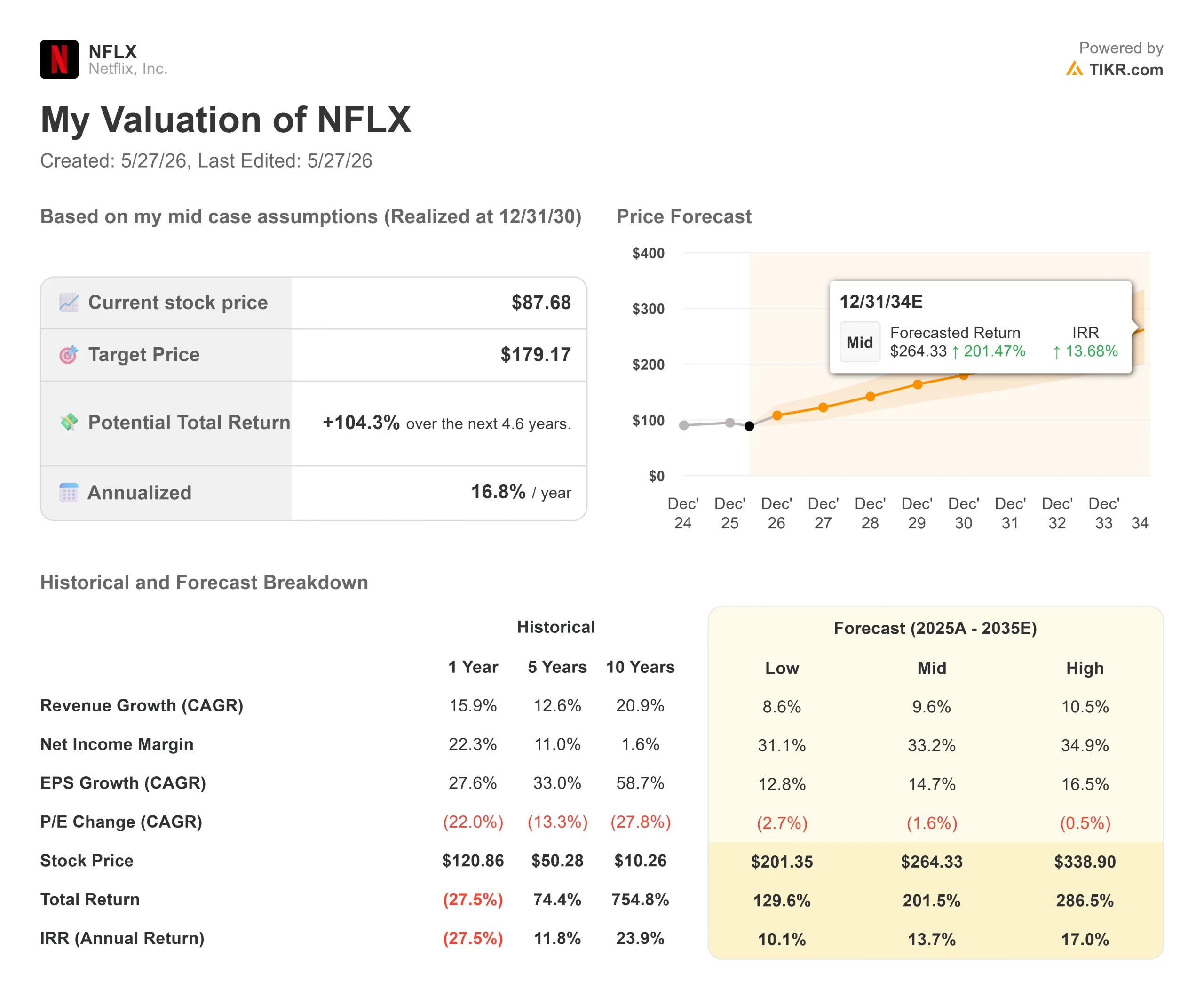

- Prezzo attuale: $87,68

- Prezzo obiettivo (medio): ~$179

- Target di mercato: ~$115

- Rendimento totale potenziale: ~104%

- TIR annualizzato: ~17%/anno

- Reazione agli utili: -9,72% (16/04/26)

- Drawdown massimo: -43.35% (2/12/26)

Ora in diretta: Scoprite quanto upside potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito). >>>

Cosa è successo?

Netflix, Inc. (NFLX) si trova al 35% al di sotto del suo massimo di 52 settimane, e la spiegazione del mercato sul perché è solo metà della storia.

Il 26 maggio il titolo ha chiuso a 87,68 dollari, in calo rispetto al massimo delle 52 settimane di 134,12 dollari e non molto al di sopra del minimo delle 52 settimane di 75,01 dollari. L'ipotesi di ribasso è stata ben preparata sin dal calo del 9,72% dopo gli utili del 16 aprile: la guidance del secondo trimestre non ha soddisfatto le aspettative degli analisti, Reed Hastings si dimetterà dal consiglio di amministrazione a giugno e la crescita dell'engagement è rallentata a circa il 2% su base annua. Alcuni analisti, tra cui Jeffrey Wlodarczak di Pivotal Research, hanno sostenuto che la concorrenza delle forme brevi di TikTok e YouTube sta applicando allo streaming la stessa pressione che lo streaming esercitava sulla TV tradizionale.

Questo rischio è reale. E si riflette già ampiamente nel prezzo delle azioni. Quello che non si riflette è ciò che Netflix ha rivelato durante la presentazione degli Upfront del 13 maggio: un livello ad-supported che è cresciuto da 70 milioni di spettatori attivi mensili nel 2024, a 94 milioni nel 2025, a più di 250 milioni oggi.

Perché il crollo è avvenuto

La reazione dopo gli utili del 17 aprile è stata razionale. Netflix ha fissato il fatturato del secondo trimestre 2026 a 12,5 miliardi di dollari, al di sotto dei 12,6 miliardi di dollari previsti dal consenso, e l'EPS del secondo trimestre a 0,78 dollari contro un'aspettativa di 0,84 dollari. Nella stessa telefonata è stato annunciato che il co-fondatore Reed Hastings non si candiderà per la rielezione all'assemblea degli azionisti di giugno. Due notizie negative in una sola seduta hanno fatto crollare il titolo del 9,72%.

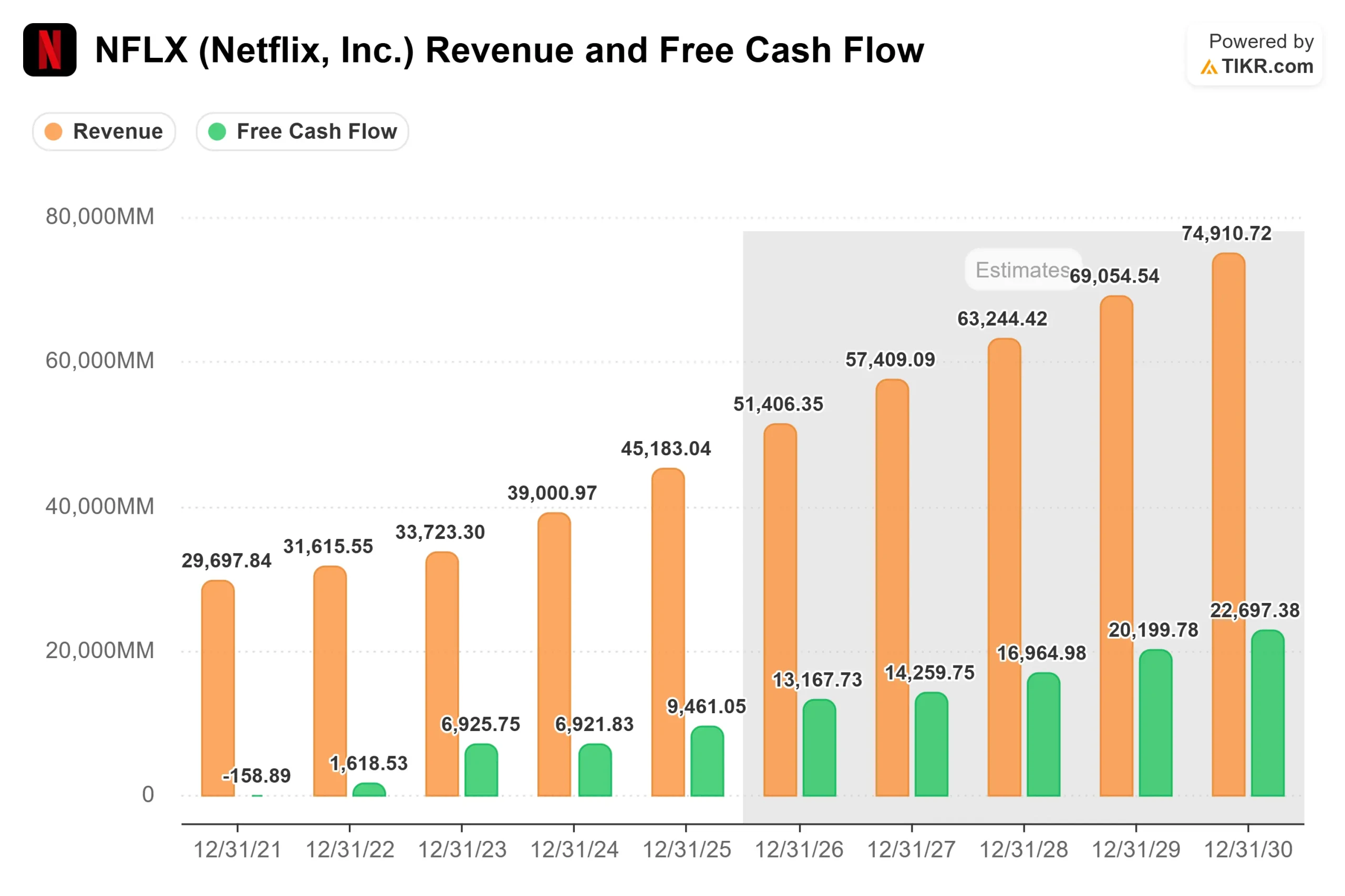

Ma i risultati effettivi del Q1 sono stati forti. Il fatturato è cresciuto del 16,2% rispetto all'anno precedente, raggiungendo i 12,25 miliardi di dollari e battendo le stime. L'utile operativo è salito del 18,2% a 3,96 miliardi di dollari, con un margine operativo in crescita al 32,3%. Il free cash flow del primo trimestre è stato di 5,09 miliardi di dollari e la dirigenza ha alzato la guidance del FCF per l'intero anno 2026 a 12,5 miliardi di dollari grazie alla tassa di risoluzione di 2,8 miliardi di dollari di Warner Bros. Il rapporto tra debito netto ed EBITDA è di appena 0,30x secondo i dati di TIKR.

L'indebolimento della guidance per il secondo trimestre riflette anche una dinamica temporale che il direttore finanziario Spence Neumann ha sottolineato durante la telefonata: Il secondo trimestre avrà "il più alto tasso di crescita dell'ammortamento dei contenuti su base annua" di tutto il 2026, prima di rallentare a una crescita a una cifra medio-alta nella seconda metà dell'anno. La pressione sui costi è frontale.

Vedere le stime storiche e prospettiche per le azioni Netflix (è gratis!) >>>.

L'attività pubblicitaria che il mercato sta sottovalutando

Il numero più importante dell'ultimo mese è 250 milioni.

Questo è il numero di spettatori attivi mensili del livello ad-supported di Netflix al momento dell'Upfront del 13 maggio, in crescita rispetto ai 94 milioni di un anno fa. Oltre l'80% di questi spettatori guarda settimanalmente. Oltre il 60% delle nuove sottoscrizioni nei mercati ad-tier sceglie ora il piano ad-supported, secondo la lettera agli azionisti del primo trimestre di Netflix.

Il co-CEO Greg Peters ha descritto i meccanismi durante la conferenza stampa sugli utili: la pubblicità programmatica (acquisto automatico di annunci) è "in procinto di diventare più del 50% del nostro business di annunci non live" e la base di inserzionisti è cresciuta di oltre il 70% rispetto all'anno precedente nel 2025, raggiungendo più di 4.000 marchi. L'obiettivo di Netflix per i ricavi pubblicitari dell'intero anno 2026 è di circa 3 miliardi di dollari, il doppio rispetto agli 1,5 miliardi di dollari generati nel 2025. Netflix ha anche delineato un obiettivo interno di 9 miliardi di dollari di ricavi pubblicitari annuali entro il 2030, una cifra che Goldman Sachs stima in circa 9,5 miliardi di dollari sulla stessa base temporale.

A partire dal 2027, Netflix espanderà il suo livello ad-supported a 15 nuovi Paesi, tra cui Filippine, Indonesia, Colombia, Svezia e Svizzera. Questo aggiunge un mercato indirizzabile proprio nel momento in cui l'attività esistente su 12 mercati si sta avvicinando alla scala.

I ricavi pubblicitari comportano margini di profitto incrementali più elevati rispetto ai soli ricavi da abbonamento. La sua crescita dall'attuale 3% circa del fatturato totale a qualcosa di più consistente cambia la traiettoria dei margini per l'intera azienda in modi che le attuali stime di consenso non colgono ancora.

Perché il caso dell'Engagement Bear è incompleto

Le ore di visione di Netflix sono cresciute di circa il 2% rispetto all'anno precedente nel primo trimestre del 2026, in linea con la seconda metà del 2025. Questo numero, preso da solo, non è entusiasmante. Ma Greg Peters ha spiegato durante la telefonata perché Netflix si è allontanata dalle ore di visualizzazione grezze come segnale interno principale.

La metrica interna di qualità dei membri di Netflix, che incorpora la profondità di ritenzione e i segnali di coinvolgimento, ha raggiunto un massimo storico nel 1° trimestre 2026, il secondo record consecutivo dopo il 4° trimestre 2025. L'abbandono è migliorato di anno in anno in tutte le regioni. Se il coinvolgimento fosse davvero in calo, l'abbandono sarebbe in aumento. I dati dimostrano il contrario.

Ciò che sta cambiando è la composizione del coinvolgimento, non il suo livello. Ted Sarandos ha fatto notare durante la telefonata che il World Baseball Classic ha totalizzato 31,4 milioni di spettatori in Giappone, diventando il programma più visto nella storia di Netflix Giappone. Inoltre, ha portato al più grande giorno di iscrizioni della piattaforma in quel mercato e il Giappone ha guidato la crescita globale dei membri nel trimestre. Il podcasting sta aprendo finestre di coinvolgimento diurne e mobili che prima non esistevano per Netflix. Il gioco sta mostrando i primi benefici di fidelizzazione. Nessuno di questi aspetti viene registrato in modo chiaro in una metrica di ore di visione, ed è proprio per questo che Netflix ne ha costruita una diversa.

Cosa pensa Wall Street

Secondo i dati di TIKR al 26 maggio 2026, il sentimento degli analisti è di 29 Buy, 8 Outperform, 13 Hold, 1 Underperform e 1 Sell su 44 stime, con un obiettivo medio di circa 115 dollari. B of A Securities ha ribadito il suo Buy con un obiettivo di 125 dollari il 18 maggio. Doug Anmuth di JPMorgan ha un Overweight e un target di 120 dollari, aggiornato a marzo quando Netflix si è ritirata dall'accordo con Warner Bros. Brian Pitz di BMO mantiene un Outperform a 135 dollari, citando la qualità del coinvolgimento e il miglioramento dei tassi di riempimento degli annunci. Wlodarczak di Pivotal è il più chiaro ribassista a Hold e 96 dollari, sostenendo che la crescita è sempre più guidata da aumenti di prezzo piuttosto che da aggiunte di abbonati.

Per quanto riguarda i multipli di valutazione, NFLX viene scambiata a 20,80x NTM EV/EBITDA per TIKR. Disney (DIS) tratta a 9,05x e Spotify (SPOT) a 27,33x sulla stessa base. Il premio di Netflix rispetto a Disney riflette un profilo di margine e di flusso di cassa libero strutturalmente superiore. La quasi parità con Spotify è notevole: Spotify genera un flusso di cassa libero di gran lunga inferiore ed è prima nel suo business pubblicitario. A 20,80x, il multiplo di Netflix valuta un'attività in declino gestito, non una con un obiettivo di ricavi pubblicitari di 9 miliardi di dollari e una scala programmatica in accelerazione.

Guardate come Netflix si comporta rispetto ai suoi colleghi in TIKR (è gratuito!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: $87,68

- Prezzo obiettivo (medio): ~$179

- Rendimento totale potenziale: ~104%

- TIR annualizzato: ~17% / anno

Il TIKR mid-case utilizza un CAGR dei ricavi di circa il 10% e margini di reddito netto in espansione verso il 33%. Due fattori guidano la linea dei ricavi: la scalata della monetizzazione degli annunci pubblicitari sulla base dei membri esistenti e l'espansione geografica della pubblicità in 15 nuovi mercati a partire dal 2027. Il motore del margine è la leva operativa, in quanto la crescita dei costi dei contenuti rallenta rispetto al picco del secondo trimestre del 2026, una dinamica che il management ha esplicitamente guidato.

Lo scenario positivo prevede che la pubblicità raggiunga o superi i 9 miliardi di dollari del 2030, con una scalata programmatica più rapida di quanto attualmente previsto. Lo scenario negativo è quello che Pivotal Research sta effettivamente valutando a 96 dollari: la crescita dell'engagement si arresta, la concorrenza di breve durata limita i CPM degli annunci al margine e il potere dei prezzi si indebolisce perché i consumatori resistono a ulteriori aumenti. Lo stack di tecnologia pubblicitaria di Netflix è stato lanciato solo nel 2025 e i tassi di riempimento nei mercati internazionali sono ancora in fase iniziale. Il rischio di esecuzione è reale.

Conclusione

L'unico parametro da tenere d'occhio è il fatturato pubblicitario del secondo semestre 2026. Il management si è impegnato a raggiungere circa 3 miliardi di dollari per l'intero anno. Poiché il secondo trimestre porta con sé il carico di costi di contenuto più pesante del 2026, il secondo semestre è il momento in cui l'obiettivo pubblicitario viene raggiunto o mancato. Un buon H2 significa un'accelerazione della pubblicità grazie alla scalabilità del programmatic, insieme a un churn stabile, mentre gli aumenti dei prezzi di marzo negli Stati Uniti vengono completamente assorbiti.

La soglia è chiara: un aumento delle entrate pubblicitarie pari o superiore a 1,5 miliardi di dollari nel secondo semestre, senza picchi significativi di churn, conferma la tesi e colma il divario verso l'obiettivo medio di 115 dollari. Se le entrate pubblicitarie dovessero deludere o se il churn dovesse aumentare, 87,68 dollari non saranno più un supporto.

Netflix presenterà i risultati del secondo trimestre a metà luglio. Per sapere se il titolo è a buon mercato o se è solo in calo, bisognerà attendere ottobre, quando i numeri del terzo trimestre diranno agli investitori se il motore pubblicitario viene effettivamente costruito al ritmo richiesto dal modello.

Conviene investire in Netflix?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate Netflix, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Netflix insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Netflix su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!