Statistiche chiave per le azioni Verizon Communications

- Performance dell'ultima settimana: 0.5%

- Intervallo di 52 settimane: da $38,4 a $50,5

- Prezzo attuale: 49,2 dollari

Cosa è successo?

Il titolo Verizon(VZ) si trova a 49,23 dollari dopo aver perso l'1,3% il 25 febbraio, ma la storia più avvincente è lo slancio di svolta che si sta sviluppando sotto la superficie, dato che l'azienda ha appena registrato il più alto numero di aggiunte trimestrali di telefoni postpagati in sei anni, pari a 616.000, segnalando che l'aggressiva strategia di crescita degli abbonati del nuovo CEO Dan Schulman sta già producendo risultati misurabili in vista di un 2026 di trasformazione.

Il punto di forza della rinnovata convinzione è Schulman stesso, che nei suoi primi 100 giorni ha autorizzato un programma di riacquisto di azioni da 25 miliardi di dollari approvato dal Consiglio di Amministrazione, ha aumentato il dividendo annuale per il 20° anno consecutivo di 0,07 dollari per azione e ha emesso una guidance per l'EPS rettificato per il 2026 di 4,90-4,95 dollari, che rappresenta una crescita del 4%-5% e un'accelerazione di oltre il 70% a metà strada rispetto alla performance del 2025.

Il motore della mossa è un motore operativo a più livelli: Verizon ha chiuso l'acquisizione di Frontier per 20 miliardi di dollari il 20 gennaio, aggiungendo oltre 30 milioni di passaggi in fibra combinati, assicurandosi un accordo MVNO a lungo termine rinnovato con Comcast e Charter e puntando a 5 miliardi di dollari di risparmi OpEx nel 2026 insieme ad almeno 1 miliardo di dollari di sinergie run-rate di Frontier entro il 2028.

Al di là dei numeri, il mercato sta iniziando a rivalutare Verizon da una società che ha ristagnato sui dividendi a una storia di crescita della convergenza, dal momento che i clienti con bundle fibra+senza fili si esauriscono il 40% in meno rispetto ai soli abbonati alla mobilità, offrendo all'azienda un percorso credibile per un'accelerazione sostenibile della linea superiore, con l'obiettivo di 40-50 milioni di passaggi in fibra nel medio termine.

L'amministratore delegato Dan Schulman ha dichiarato, nel corso della telefonata sugli utili del quarto trimestre, che "puntiamo a un numero di aggiunte nette di telefoni postpagati compreso tra 750.000 e 1 milione, circa 2 o 3 volte il nostro totale del 2025 e il più alto dal 2021", contestualizzando un'ambizione di crescita degli abbonati sostenuta dalle opportunità di cross-selling di Frontier, da una nuova proposta di valore il cui lancio è previsto per la prima metà di quest'anno e da una strategia di convergenza progettata per ridurre strutturalmente la rinuncia all'abbonamento.

Sul fronte istituzionale, Mubadala Investment Co. PJSC ha sciolto completamente la sua partecipazione in Verizon al 31 dicembre 2025, rappresentando un'uscita notevole da parte di un fondo sovrano, mentre il CFO Tony Skiadas è salito sul palco del Barclays Communications and Content Symposium il 24 febbraio per rafforzare la guidance di free cash flow di almeno 21,5 miliardi di dollari, la proiezione più forte dell'azienda dal 2020.

In prospettiva, il progetto di convergenza di Verizon la posiziona come concorrente strutturale nel mercato della banda larga per i prossimi tre-cinque anni, in quanto l'obiettivo di 50 milioni di passaggi in fibra, gli accordi AI Connect con gli hyperscaler e il quadro disciplinato di allocazione del capitale segnalano complessivamente la transizione dell'azienda da un'attività difensiva a reddito a una piattaforma di crescita offensiva e generatrice di cassa che i suoi rivali saranno costretti a eguagliare.

Il parere di Wall Street sul titolo Verizon Communication

La chiusura dell'acquisizione di Frontier da parte di Verizon, avvenuta il 20 gennaio, e l'autorizzazione al riacquisto di 25 miliardi di dollari si traducono direttamente in una traiettoria di guadagni futuri materialmente più forte, con una riduzione del churn guidata dalla convergenza e 5 miliardi di dollari di risparmi OpEx nel 2026 ora incorporati nella tabella di marcia finanziaria dell'azienda.

Sotto i titoli, i fondamentali confermano l'accelerazione: le stime di consenso prevedono che il fatturato 2026 raggiunga i 144 miliardi di dollari, con un balzo del 4,2% rispetto ai 138,2 miliardi di dollari del 2025, mentre i margini EBITDA si espandono al 36,8% e l'EPS normalizzato sale a 4,91 dollari, con un miglioramento del 4,3% su base annua dopo anni di stagnazione.

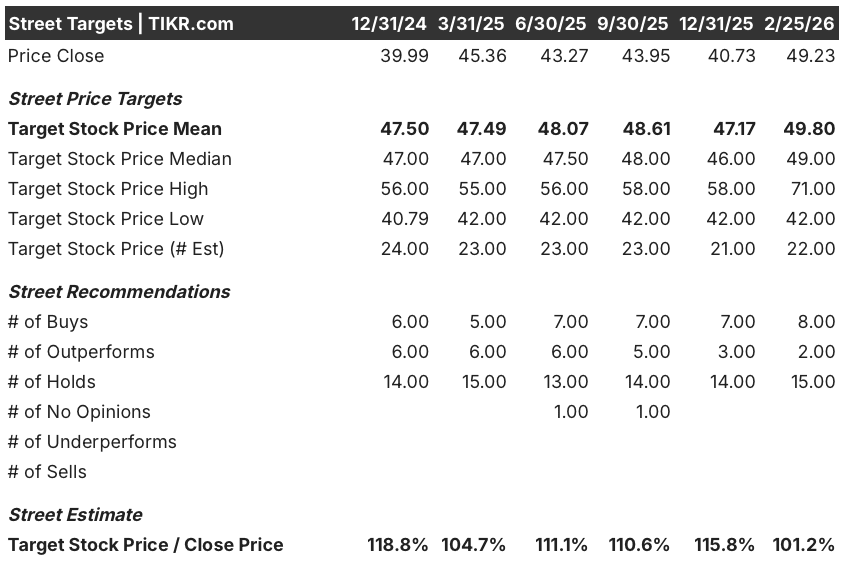

Wall Street mostra attualmente 8 buy, 2 outperform e 15 hold contro zero sell, con l'obiettivo di prezzo medio a 49,80 dollari, che implica un rialzo dell'1,2% rispetto alla chiusura del 25 febbraio a 49,23 dollari, suggerendo che gli analisti mantengono la convinzione piuttosto che fare un upgrade aggressivo sulla svolta ancora prematura di Schulman.

Lo spread tra l'obiettivo minimo degli analisti di 42 dollari e quello massimo di 71 dollari è abbastanza ampio da richiedere attenzione, con l'ipotesi ribassista che si basa su una continua pressione sul fatturato e sul superamento dei costi promozionali, mentre l'ipotesi rialzista si sblocca se la rete di convergenza aggiunge slancio e le sinergie di Frontier superano l'obiettivo di un miliardo di dollari di run-rate entro il 2028.

Cosa dice il modello di valutazione?

Considerando che Verizon si sta orientando verso il flusso di cassa libero più forte dal 2020 e verso un'accelerazione della crescita dell'EPS, il modello di valutazione mid-case di TIKR valuta VZ a 68,42 dollari, un rendimento totale del 39% in 4,8 anni con un IRR annualizzato del 7%, un profilo che appare credibile se la crescita degli abbonati e l'espansione dei margini si ripetono come previsto dal management.

Il rischio più evidente risiede nella stessa guidance sui ricavi dell'anno di transizione: si prevede che i ricavi dei servizi wireless rimangano piatti nel 2026, in quanto Verizon sconta i circa 180 punti base di precedenti venti di aumento dei prezzi, e qualsiasi inciampo nell'esecuzione del lancio della nuova proposta di valore nella prima metà di quest'anno potrebbe ritardare l'inflessione dei ricavi determinata dai volumi da cui dipende il bull case.

Nel complesso, Verizon appare modestamente sottovalutata a 49,23 dollari per gli investitori pazienti, in quanto l'integrazione di Frontier, la trasformazione dei costi per 5 miliardi di dollari e il programma di riacquisto di azioni proprie offrono una base di rendimento duratura, anche se la vera rivalutazione dipende dal lancio della proposta di valore nel primo semestre e dal fatto che le aggiunte nette postpagate si avvicinino all'obiettivo di 750.000-1 milione.

Conviene investire in Verizon Communication Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo VZ, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Verizon Communication Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni VZ su TIKR gratuitamente →