Statistiche chiave del titolo DHI

- Performance da un anno all'altro: 9%

- Intervallo di 52 settimane: $110 a $185

- Prezzo obiettivo del modello di valutazione: $185

- Rialzo implicito: 17%

Valuta i tuoi titoli preferiti come D.R. Horton con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

Il titolo D.R. Horton è in rialzo di circa il 9% su base annua e di recente è stato scambiato vicino a 157 dollari per azione, grazie ai solidi risultati del primo trimestre fiscale 2026, alla costante crescita degli ordini e alla riaffermazione della guidance per l'intero anno, nonostante la continua pressione sull'accessibilità del mercato immobiliare.

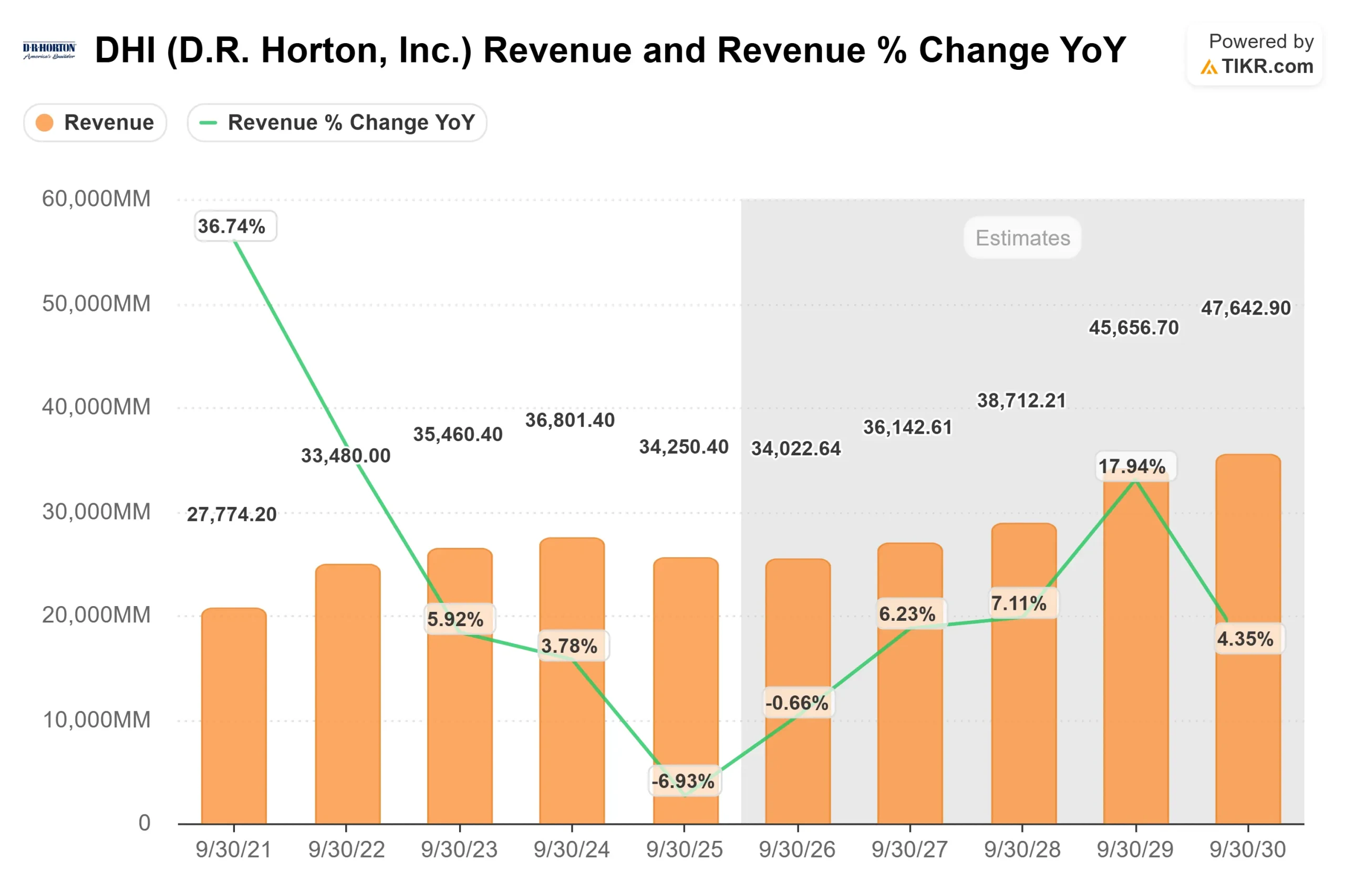

I guadagni hanno fatto seguito ai risultati del primo trimestre, che hanno evidenziato un utile per azione di 2,03 dollari su un fatturato di 6,9 miliardi di dollari e un utile ante imposte di 798 milioni di dollari con un margine ante imposte dell'11,6%, mentre gli ordini di vendita netti sono aumentati del 3% rispetto all'anno precedente, raggiungendo le 18.300 abitazioni.

Il management ha superato la fascia alta delle sue previsioni di fatturato e di chiusure e ha riaffermato le aspettative per l'anno fiscale 2026 di 34-35 miliardi di dollari di fatturato e di 86-88.000 chiusure di case, rafforzando la fiducia nel fatto che la crescita dei volumi rimane intatta anche se gli incentivi rimangono elevati.

Il presidente e amministratore delegato Paul Romanowski ha dichiarato che "abbiamo superato la fascia alta delle nostre previsioni di fatturato e di chiusure", grazie all'aumento del 12% rispetto all'anno precedente delle comunità di vendita attive e al miglioramento dei tempi di ciclo.

Il margine lordo delle vendite di case è stato del 20,4% nel trimestre, o del 20% escludendo il recupero della garanzia, e la direzione ha previsto per il secondo trimestre un margine lordo compreso tra il 19% e il 19,5%, poiché gli incentivi sono rimasti elevati, anche se la domanda ha continuato a rispondere ai tassi ipotecari vicini al 6%.

L'attività istituzionale ha arricchito il quadro. NEOS Investment Management ha aumentato la sua partecipazione del 44%, HighTower Advisors ha aumentato le sue partecipazioni del 28% e Mitchell Capital Management ha incrementato la sua posizione del 140%, mentre Smead Capital ha ridotto la sua partecipazione del 7%, Heartland Advisors ha ridotto la sua posizione del 18%, ABN Amro ha tagliato il 29% e Illinois Municipal Retirement Fund ha ridotto le sue partecipazioni del 22%.

Laproprietà istituzionale rimane elevata, pari a circa il 91%, e sebbene il COO Michael Murray abbia venduto 120 azioni a maggio, il posizionamento complessivo riflette una partecipazione istituzionale attiva ma equilibrata.

DHI è sottovalutata?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 4%

- Margini operativi: 10.5%

- Multiplo P/E di uscita: 12,5x

Si prevede chei ricavi crescano da circa 34 miliardi di dollari nell'anno fiscale 2026 a circa 48 miliardi di dollari entro l'anno fiscale 2030, riflettendo la costante espansione delle comunità, la domanda entry-level e il posizionamento disciplinato dei terreni piuttosto che il ritorno alle condizioni di picco del ciclo immobiliare.

I margini modellati al 10,5% presuppongono che gli incentivi rimangano elevati ma gestibili, con tempi di ciclo migliorati ed efficienza del capitale che aiutano a compensare la pressione sui prezzi.

L'azienda ha ridotto le scorte di invenduto completate su base sequenziale e prevede un aumento degli avviamenti nel secondo trimestre, segnalando la fiducia nella domanda primaverile e mantenendo al contempo la disciplina delle scorte.

Per i prossimi 12 mesi, i fattori chiave sono la crescita degli ordini, l'andamento delle cancellazioni, l'intensità degli incentivi e la direzione dei tassi ipotecari.

Anche una modesta compressione dei tassi intorno al livello del 6% ha storicamente determinato un aumento del traffico negli uffici vendite, che può migliorare l'assorbimento e la visibilità dell'arretrato nelle varie comunità.

La società ha generato 854 milioni di dollari di flusso di cassa operativo nel trimestre, ha riacquistato 670 milioni di dollari di azioni e ha ribadito i piani per circa 2,5 miliardi di dollari di riacquisti e circa 500 milioni di dollari di dividendi nell'anno fiscale 2026, sostenendo la durata degli utili per azione.

Sulla base di questi dati, il modello di valutazione implica un prezzo obiettivo di 185 dollari, che suggerisce un rialzo del 17% circa nei prossimi 2 o 3 anni.

Ai livelli attuali, vicini a 157 dollari, D.R. Horton appare modestamente sottovalutata, con una performance futura guidata principalmente dalla dinamica degli ordini, dalla disciplina dei margini e dall'efficienza del capitale piuttosto che da una rapida accelerazione dei ricavi.

Stimate il fair value di una società all'istante (gratis con TIKR) >>>

Valuta qualsiasi titolo in meno di 60 secondi (è gratis)

Con il nuovo strumento Modello di valutazione di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale delle azioni e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un'azione appare sottovalutata o sopravvalutata.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Scopri il vero valore di un'azione in meno di 60 secondi (gratuito con TIKR) >>>