Statistiche chiave per il titolo Capital One Financial

- Intervallo di 52 settimane: $175 - $260

- Prezzo attuale: 181 dollari

- Obiettivo medio: 255 dollari

- Obiettivo alto: 310 dollari

- Consenso degli analisti: 14 Acquisti / 5 Outperform / 4 Considerazioni / 0 Underperform / 0 Vendite

- Obiettivo modello TIKR (dicembre 2030): $303

Il titolo Capital One è crollato a causa di una mancata previsione. I dati sul credito dicono il contrario

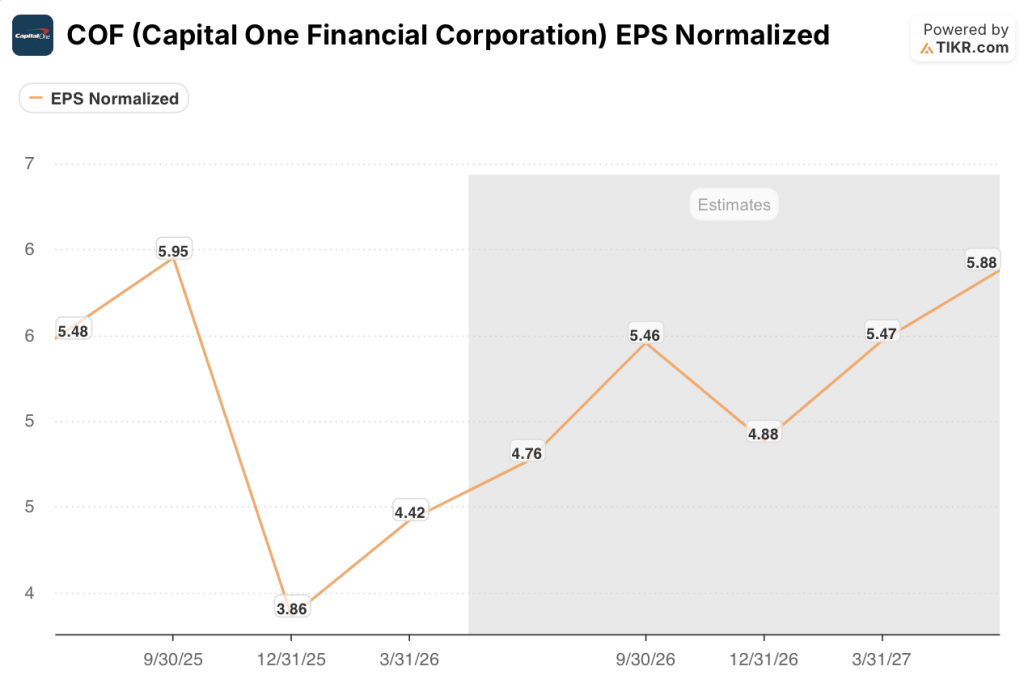

Capital One Financial(COF), la sesta banca statunitense per attività e il prestatore di carte di credito dominante nel Paese dopo l'acquisizione di Discover Financial nel maggio 2025, ha riportato un utile per azione rettificato per il primo trimestre 2026 di 4,42 dollari contro una stima di Wall Street di 4,57 dollari, facendo scendere le azioni di circa il 3% nelle contrattazioni after-hours del 21 aprile.

L'ammanco non è stato causato da un evento di credito.

Il tasso di charge-off delle carte nazionali di Capital One si è attestato al 5,1% per il trimestre, con un miglioramento di 109 punti base rispetto all'anno precedente, di cui circa la metà attribuibile all'aggiunta del portafoglio Discover e il resto dovuto al costante miglioramento dei portafogli Capital One e Discover.

Il tasso di morosità è sceso al 3,7%, con un calo di 55 punti base rispetto a un anno fa e di 29 punti base rispetto al trimestre precedente, con un andamento leggermente migliore rispetto alla normale stagionalità.

A causare la perdita è stato un accantonamento di 4,07 miliardi di dollari per perdite su crediti, superiore ai 3,77 miliardi di dollari attesi dagli analisti, in quanto il management ha creato un accantonamento per tenere conto dell'accresciuta incertezza geopolitica legata alle impennate dei prezzi dell'energia in Medio Oriente.

L'amministratore delegato Richard Fairbank ha dichiarato nel corso della teleconferenza sugli utili del primo trimestre: "Abbiamo incorporato il rischio macroeconomico elevato nel nostro accantonamento attraverso fattori qualitativi. Ma continuiamo a sentirci molto bene non solo per la performance del nostro portafoglio, ma anche per le prospettive di credito dei consumatori e per l'opportunità di continuare a puntare sulla crescita della raccolta e delle linee di credito nel nostro business".

Capital One ha anche completato l'acquisizione di Brex il 7 aprile per circa 4,5 miliardi di dollari, aggiungendo una piattaforma di gestione delle spese e delle carte aziendali basata sull'intelligenza artificiale alla sua attività di banca commerciale e accelerando quello che Fairbank ha descritto come un tentativo di costruire una società bancaria e di pagamenti posizionata per vincere nei pagamenti aziendali.

Il reddito netto da interessi della società è salito a 12,15 miliardi di dollari nel primo trimestre, con un aumento del 52% rispetto all'anno precedente, quasi esclusivamente grazie all'integrazione di Discover che ha aggiunto scala al bilancio.

Il coefficiente patrimoniale CET1 ha chiuso il trimestre al 14,4%, superiore a quello della maggior parte delle banche regionali, e la società ha riacquistato circa 2,5 miliardi di dollari in azioni durante il trimestre.

Il titolo COF è coperto da 23 analisti. Ecco la scommessa specifica che stanno facendo tutti

L'EBIT del titolo Capital One Financial nel primo trimestre è stato di 6,77 miliardi di dollari, in crescita del 65% rispetto ai 4,1 miliardi di dollari dello stesso trimestre del 2025, su un fatturato di 15,23 miliardi di dollari che ha mancato di meno dell'1% le stime di 15,37 miliardi di dollari.

I margini EBIT sono saliti al 44,4% nel primo trimestre del 2026, rispetto al 41% dell'anno precedente, continuando il miglioramento strutturale iniziato con la chiusura di Discover.

Il quadro previsionale riflette un'ulteriore crescita: le stime di consenso indicano un EBIT di circa 7,35 miliardi di dollari nel trimestre in corso e di circa 7,63 miliardi di dollari nel terzo trimestre, con margini EBIT che dovrebbero raggiungere circa il 47% nella seconda metà di quest'anno.

Questa traiettoria è il fondamento analitico su cui si basano i 23 giudizi degli analisti, senza alcun "Sells" o "Underperform".

La ripartizione degli analisti è di 14 Buy, 5 Outperform e 4 Hold, con nessun Underperform e nessun Sells, e l'obiettivo medio della strada per il titolo Capital One Financial è di circa 255 dollari, il che implica un rialzo del 41% circa rispetto al prezzo attuale di circa 181 dollari, mentre l'obiettivo alto di circa 310 dollari implica un potenziale rendimento di oltre il 70%.

L'EPS normalizzato per il 1° trimestre si è attestato a 4,42 dollari contro i 4,57 dollari stimati, ma il guadagno su base annua è stato dell'8,9% e il consenso previsionale indica circa 4,76 dollari per il 2° trimestre e circa 5,46 dollari per il 3°.

La scommessa specifica che tutti gli analisti con rating buy stanno facendo: Le sinergie di integrazione di Discover, pari a 2,5 miliardi di dollari, arriveranno entro la metà del 2027, il "brownout" delle carte di credito Discover si invertirà una volta completata la conversione del credito entro il primo trimestre dell'anno prossimo e l'indice di efficienza si comprimerà man mano che le sinergie di spesa, che Fairbank e il direttore finanziario Andrew Young hanno confermato essere più caricate sul retro, si riverseranno sul conto economico.

Truist Securities, che ha un rating Buy, ha affermato che la perdita di margine è stata temporanea, che i consumatori sono in buona forma e che l'opportunità di capitale in eccesso potrebbe aumentare, pur notando che le spese rimangono aperte e che la guidance è assente.

KBW, che ha un rating Outperform, ha affermato che la fiducia di COF nel raggiungimento del potenziale di accrescimento derivante dall'operazione rimane intatta nonostante gli investimenti maggiori e il capitale in eccesso.

Il rischio che mantiene cauta la minoranza con rating hold è lo stesso: nessuna guidance sulle spese, nessun obiettivo di efficienza e un programma di investimenti in crescita che ora include Brex, l'acquisizione dell'infrastruttura di viaggio Hopper e il continuo sviluppo dell'accettazione della rete Discover.

Con un coefficiente CET1 del 14,4% e quasi 12 miliardi di dollari di autorizzazione al riacquisto, il titolo Capital One Financial porta con sé un capitale che accelererà i rendimenti per gli azionisti o finanzierà ulteriori acquisizioni, e il mercato non ha ancora deciso quale interpretazione dare al prezzo.

Il 44% del margine EBIT di COF è già in testa ad American Express e Bank of America. JPMorgan è l'unica società di pari livello

Il margine EBIT del 44,43% del titolo Capital One Financial nel primo trimestre del 2026 si colloca al di sopra di American Express(AXP) con il 26,60% e Bank of America(BAC) con il 38,79%, rendendo COF il secondo operatore con il margine più alto in questo gruppo di pari nell'ultimo trimestre effettivo.

JPMorgan(JPM) è l'eccezione, con un margine del 47,63% nel primo trimestre del 2026, un divario di circa 3 punti percentuali che le stime previsionali suggeriscono che il titolo Capital One Financial è posizionato per chiudere entro il 2027.

Le stime di consenso collocano il margine EBIT di COF al 46,75% nel secondo trimestre 2026 e al 47,11% nel terzo trimestre, il che la porterebbe a un punto percentuale dall'attuale tasso di crescita di JPMorgan, lasciando American Express al 27% circa e Bank of America al 41%.

L'implicazione competitiva è strutturale: Il titolo Capital One Financial non viene scambiato a sconto perché le sue economie operative sono deboli rispetto ai concorrenti, ma perché il mercato sta scontando il rischio di esecuzione dell'integrazione su una società il cui profilo di margine sottostante è già superiore a quello di due dei suoi tre concorrenti.

Il titolo Capital One Financial è sottovalutato nel 2026? Il modello TIKR punta a 303 dollari

Lo scenario di base di TIKR valuta Capital One Financial a circa 303 dollari entro dicembre 2030, il che implica un rendimento totale di circa il 68% dal prezzo attuale di circa 181 dollari, o circa il 12% annualizzato in circa 4,6 anni.

Le azioni Capital One Financial raggiungono circa 311 dollari nel caso basso e circa 406 dollari nel caso alto entro dicembre 2034, in base all'orizzonte esteso del modello mostrato nella ripartizione TIKR.

Il caso intermedio si basa su una crescita dei ricavi di circa il 6% all'anno tra il 2025 e il 2035, su un'espansione dei margini di utile netto a circa il 21% nella stessa finestra (dall'attuale 18%) e su una crescita degli utili per azione di circa il 7% all'anno, mentre il multiplo P/E si contrae modestamente a circa il 4% negativo all'anno con la normalizzazione dei tassi e l'attenuazione del premio per il rischio di integrazione.

Se la conversione tecnologica di Discover si completa nei tempi previsti e la piattaforma di pagamenti commerciali Brex guadagna trazione, l'ipotesi alta con un IRR di circa il 10% diventa realizzabile senza ipotesi eroiche: richiede solo una crescita annua dei ricavi del 6,3% e margini di utile netto vicini al 20%.

Lo scenario orso non è un fallimento specifico dell'azienda. Si tratta di un deterioramento duraturo del credito, in cui il tasso di charge-off delle carte domestiche torna a superare il 6%, mentre le sinergie di spesa arrivano in ritardo, comprimendo i margini EBIT verso il 40% e lasciando l'IRR del caso basso a circa il 7%.

Il titolo Capital One Financial è sottovalutato a circa 181 dollari rispetto a qualsiasi scenario del modello TIKR che ipotizzi un'esecuzione dell'integrazione più o meno in linea con quanto indicato dal management in ogni riunione sugli utili dalla chiusura di Discover.

Quanto valgono le azioni Capital One Financial?

Il modello mid-case di TIKR colloca Capital One Financial a circa 303 dollari entro dicembre 2030, circa il 68% in più rispetto al prezzo attuale di circa 181 dollari.

L'obiettivo medio della Borsa è di circa 255 dollari, il che implica un rialzo del 41% circa su un orizzonte più breve di un anno. Nessuno dei due obiettivi presuppone una crescita eroica; entrambi presuppongono che le sinergie di Discover arrivino nei tempi previsti.

Capital One Financial è un buon investimento?

Il titolo Capital One Financial è coperto da 23 analisti, senza alcun giudizio negativo.

Il caso d'investimento si basa su tre fattori combinati: 2,5 miliardi di dollari di sinergie annuali di Discover da completare entro la metà del 2027, una piattaforma di pagamenti commerciali Brex che offre a COF un'esposizione al segmento in più rapida crescita della spesa per le carte aziendali e un CET1 ratio del 14,4% che offre una significativa capacità di riacquisto.

Il rischio è la visibilità delle spese di integrazione e un potenziale indebolimento del credito al consumo legato ai prezzi dell'energia.

Qual è l'obiettivo di prezzo per COF?

L'obiettivo medio di COF a giugno 2026 è di circa 255 dollari, con un obiettivo elevato di circa 310 dollari. Il modello di base di TIKR prevede un obiettivo di circa 303 dollari entro dicembre 2030.

Conviene investire in Capital One Financial Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo Capital One Financial Corporation, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Capital One Financial Corporation insieme a tutti gli altri titoli sul proprio radar. Non è necessaria la carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni COF su TIKR gratuitamente →