Statistiques clés de l'action United Parcel Service

- Performance de la semaine écoulée : -5

- Fourchette de 52 semaines : 82 $ à 122,4

- Cours actuel : 96,8

Que s'est-il passé ?

United Parcel Service(UPS), la plus grande société de livraison de colis au monde, procède à la réduction la plus agressive de son réseau en 118 ans d'histoire, se débarrassant délibérément d'environ 5 milliards de dollars de revenus provenant d'Amazon pour se reconstruire autour d'un fret à plus forte marge. Les actions se situent 21 % en dessous de leur plus haut niveau sur 52 semaines, à 96,84 dollars.

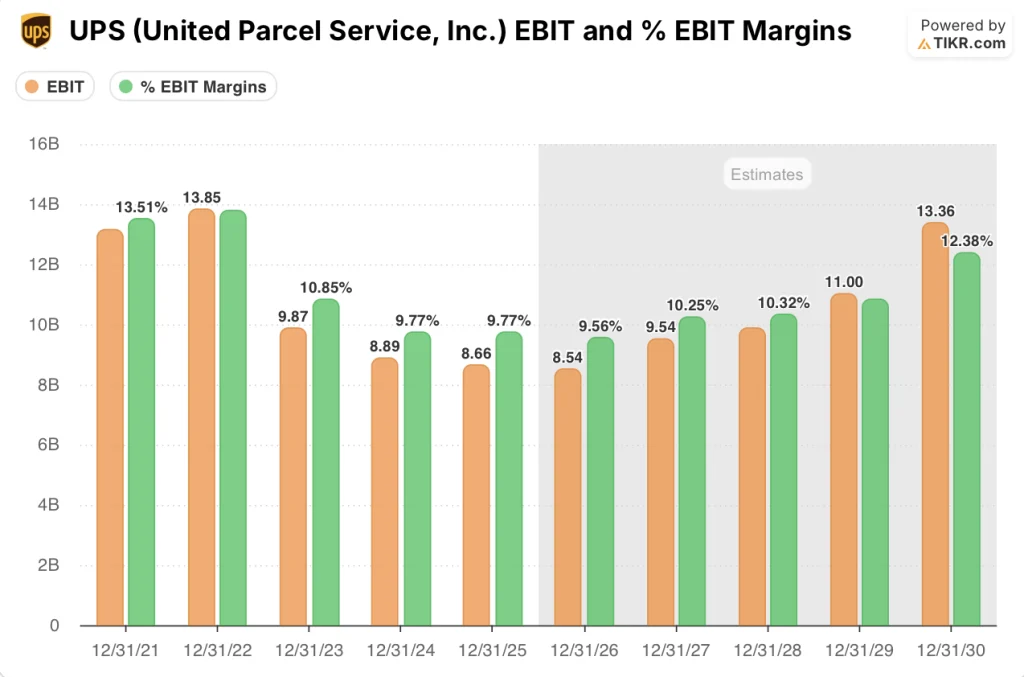

Le 27 janvier, UPS a prévu un chiffre d'affaires consolidé de 89,7 milliards de dollars pour 2026 et une marge d'exploitation d'environ 9,6 %, annonçant son intention de supprimer jusqu'à 30 000 emplois, de fermer 24 sites au cours du premier semestre et de retirer de son réseau 1 million de colis Amazon supplémentaires par jour.

Le coût par pièce dans les 127 installations automatisées d'UPS est inférieur de 28 % à celui des bâtiments conventionnels, et l'entreprise a fermé 93 bâtiments en 2025 tout en affichant sa huitième année consécutive en tant que leader du secteur en matière de service ponctuel en haute saison, une combinaison qu'aucun concurrent direct n'a égalée.

Le PDG Carol Tomé a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025 que "juin 2026 sera le point d'inflexion", liant directement cette affirmation à l'achèvement de la descente en flèche d'Amazon et à l'externalisation de la livraison du dernier kilomètre de Ground Saver vers le service postal des États-Unis.

En quittant 2026 avec un effectif de chauffeurs allégé, 68 % du volume américain traité par des installations automatisées, 6,5 milliards de dollars de flux de trésorerie disponible prévus et un programme d'accès numérique qui est passé de 139 millions de dollars au début à 4,1 milliards de dollars en 2025, UPS se repositionne d'un transporteur de volume à un réseau logistique haut de gamme construit pour une expansion soutenue des marges en 2027 et au-delà.

L'opinion de Wall Street sur l'action UPS

La suppression de 5 milliards de dollars de volume Amazon à faible marge entraîne un plafonnement du chiffre d'affaires à court terme, mais elle élimine directement le fret le plus coûteux et le moins rentable du réseau d'UPS, ouvrant la voie à une reprise structurelle de la marge EBIT.

Selon les estimations de TIKR, la marge EBIT d'UPS s'élèvera à 9,6 % en 2026, se resserrant à peine par rapport aux 9,8 % de 2025 malgré le vent contraire de la sortie d'Amazon, puis augmentant à 10,3 % d'ici 2027 avec la suppression de 30 000 postes opérationnels, la fermeture de 24 bâtiments supplémentaires et l'absorption par l'USPS des arrêts de Ground Saver sur le dernier kilomètre.

La marge EBIT d'UPS de 9,6 % en 2026E est déjà supérieure d'environ 290 points de base à la marge EBIT de FedEx de 6,7 % en 2026E, et l'écart se creuse pour atteindre 300 points de base d'ici 2027, car l'investissement d'UPS dans l'automatisation, qui couvre désormais 68 % du volume américain, se traduit par un avantage structurel en termes de coûts unitaires.

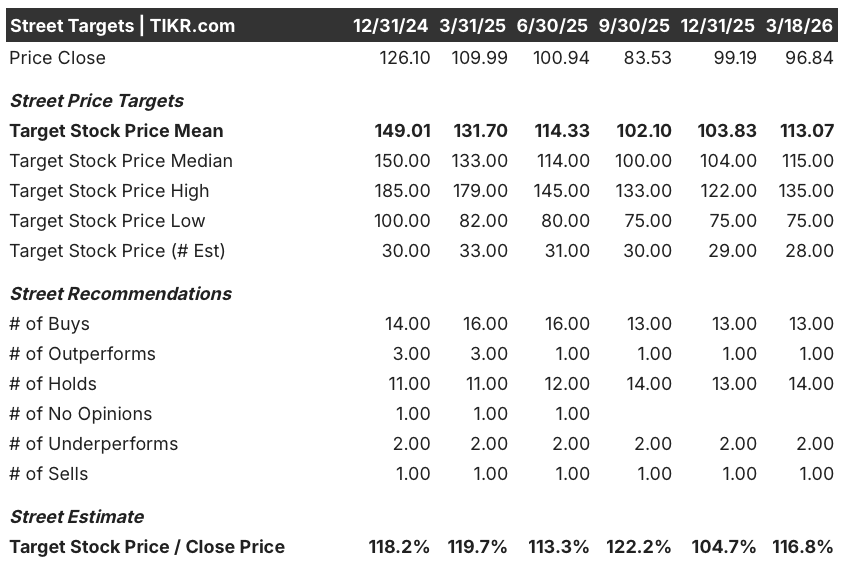

En outre, treize achats, une surperformance, quatorze maintiens, deux sous-performances et une vente de 31 analystes produisent un objectif de prix moyen de 113,07 $, ce qui implique une hausse de 16,8 % par rapport à 96,84 $, le consensus étant ancré sur le redressement des marges au second semestre 2026 et sur l'accélération de la croissance des volumes pour les entreprises et les PME à un taux à deux chiffres.

L'écart entre l'objectif baissier de 75 $ et l'objectif haussier de 135 $ est suffisamment important pour attirer l'attention : le plancher de 75 $ tient compte d'une perturbation tarifaire prolongée et d'un échec de la transition vers Amazon, tandis que le plafond de 135 $ suppose une augmentation de la marge d'exploitation au second semestre 2026 et l'arrivée dans les délais de l'intégralité des 400 à 500 millions de dollars d'avantages liés aux coûts du Ground Saver.

Que dit le modèle d'évaluation ?

L'objectif intermédiaire de TIKR de 175,95 $ d'ici décembre 2030, soit un rendement annualisé de 13,3 % à partir de 96,84 $, suppose un TCAC de 4,0 % des revenus et une marge bénéficiaire nette de 7,7 %, tous deux fondés sur la trajectoire guidée par le directeur financier Brian Dykes d'une croissance à un chiffre moyenne des entreprises et des PME et d'un coût par pièce se normalisant en dessous du chiffre d'affaires par pièce.

Le marché fixe le prix d'UPS à une marge EBIT minimale, sans tenir compte du fait que les installations automatisées sont déjà 28 % moins chères par pièce que les installations conventionnelles.

La preuve opérationnelle est déjà dans les chiffres : UPS a fermé 93 bâtiments en 2025 tout en maintenant sa huitième année consécutive de service de pointe, validant ainsi l'objectif intermédiaire du modèle TIKR de 175,95 $.

Carol Tomé, PDG d'UPS, a qualifié le mois de juin 2026 de point d'inflexion, un signal de gestion indiquant que le creux de la vague est daté et défini, et non pas illimité.

Si le taux d'utilisation du Driver Choice Program est décevant ou si la transition vers USPS Ground Saver s'arrête au second semestre 2026, le calendrier de réduction des coûts fixes s'interrompt et l'hypothèse d'une marge EBIT de 10,3 % en 2027E s'effondre.

Par conséquent, les résultats du premier trimestre 2026 constitueront le premier test : surveillez la marge d'exploitation nationale américaine par rapport à la valeur plancher à un chiffre, et suivez les chiffres d'acceptation du Driver Choice Program pour confirmer que la structure des coûts suit son cours.

Devriez-vous investir dans United Parcel Service ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action UPS, vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre United Parcel Service en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action UPS sur TIKR →