CenterPoint Energy (NYSE : CNP) se négocie à près de 40 dollars par action, proche de son plus haut niveau sur 52 semaines, après une reprise régulière des bénéfices réglementés et une amélioration des marges. La société continue de bénéficier d'une croissance prévisible de la base tarifaire et d'opérations régulées stables, qui ont soutenu sa performance positive au cours de l'année écoulée.

Récemment, CenterPoint a finalisé les approbations réglementaires liées à la modernisation du réseau et à la protection contre les tempêtes dans plusieurs territoires importants. La direction a également souligné l'amélioration de la croissance de la clientèle et les progrès continus des mises à niveau du système visant à renforcer la fiabilité à long terme. Ces développements montrent que l'entreprise fonctionne bien, même si le secteur des services publics dans son ensemble doit faire face à un ralentissement de la demande et à des coûts de financement plus élevés.

Cet article examine où les analystes s'attendent à ce que l'action se négocie d'ici 2027 en utilisant les objectifs consensuels et le modèle d'évaluation guidée de TIKR basé sur les estimations moyennes des analystes.

Découvrez la valeur réelle d'une action en moins de 60 secondes avec le nouveau modèle d'évaluation de TIKR (gratuit) >>>

Les objectifs de prix des analystes suggèrent une hausse modeste

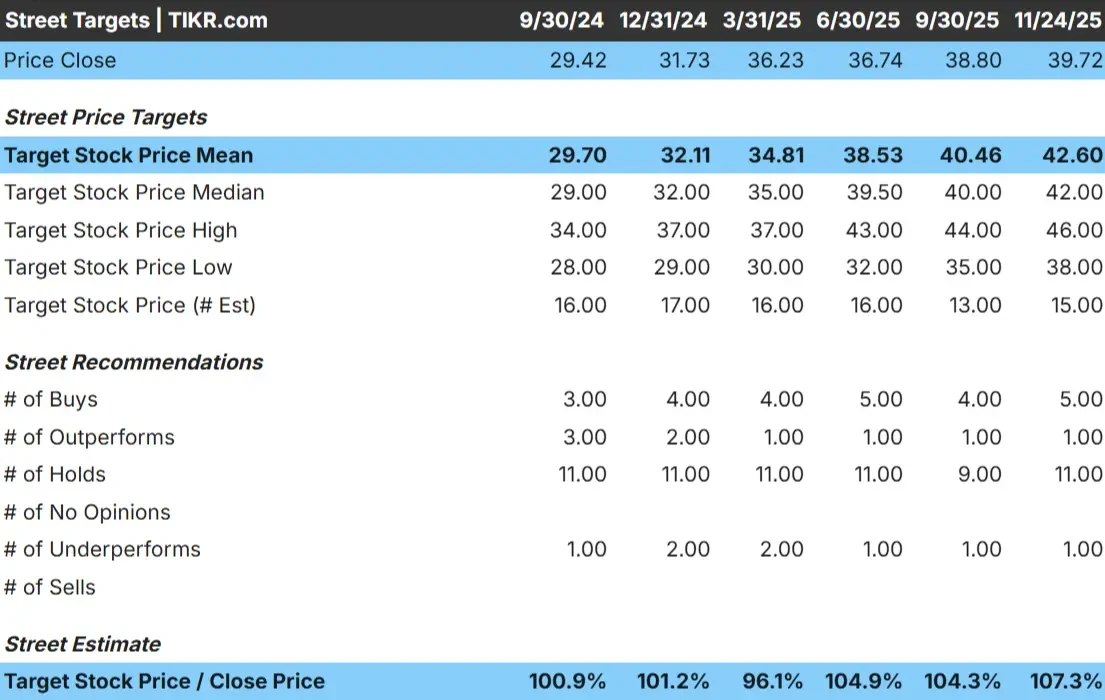

Le titre CNP se négocie autour de 40 $ l'action. L'objectif de prix moyen des analystes se situe à 43 $/action, ce qui implique une hausse d'environ 8 %. Cela place le titre dans la catégorie des hausses modestes, où les rendements peuvent s'améliorer si les bénéfices dépassent les attentes.

Fourchette d'objectifs :

- Estimation haute : 46 $/action

- Estimation basse : 38 $/action

- Objectif médian : 42 $/action

- Notations : 5 Achat, 1 Surperformance, 11 Maintien, 1 Sous-performance

Le faible écart entre les objectifs haut et bas montre que les analystes partagent une vision cohérente des perspectives de l'entreprise. Pour les investisseurs, c'est le signe d'une entreprise de services publics stable qui suivra probablement sa trajectoire de bénéfices plutôt que de subir un changement d'évaluation majeur.

Découvrez l'ampleur de la hausse de vos actions préférées à l'aide du nouveau modèle d'évaluation de TIKR (gratuit) >>>

Perspectives de croissance et valorisation de CNP

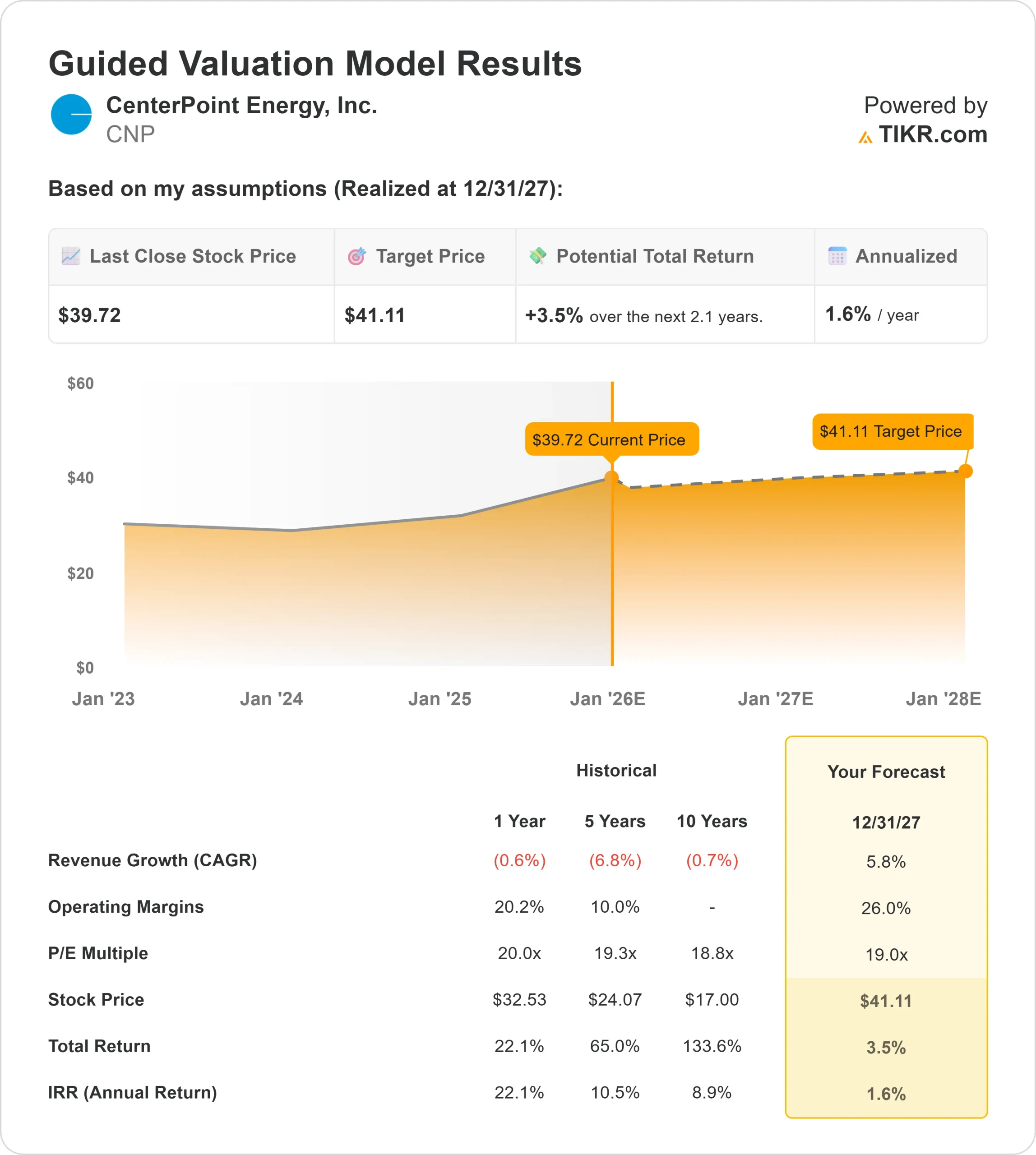

Les fondamentaux de CenterPoint semblent stables d'après les données du modèle d'évaluation :

- La croissance du chiffre d'affaires est prévue à 5,8 %

- Les marges d'exploitation devraient rester proches de 26%.

- Les actions sont évaluées sur la base d'un P E à terme de 19x.

- Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR utilisant un P E à terme de 19x suggère environ 41 $/action d'ici 2027.

- Cela implique un rendement total d'environ 3,5 %, soit environ 1,6 % sur une base annuelle.

Ces chiffres indiquent que CenterPoint peut se composer régulièrement, mais pas à un niveau qui entraîne une forte appréciation du prix de l'action. L'action semble assez bien évaluée par rapport à son profil de croissance, ce qui signifie que la hausse dépendra d'une exécution cohérente et de résultats réglementaires favorables.

Pour les investisseurs, CenterPoint est une entreprise de services publics stable plutôt qu'une entreprise à forte croissance. La majeure partie du potentiel de rendement devrait provenir de bénéfices et de dividendes prévisibles plutôt que d'une évolution importante du cours de l'action.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

Qu'est-ce qui motive l'optimisme ?

CenterPoint continue de bénéficier d'un investissement à long terme dans l'infrastructure, d'une modernisation continue du système et d'une concentration accrue sur l'amélioration de la fiabilité. La croissance de la clientèle dans les régions de service clés a ajouté un soutien à sa base opérationnelle, et la direction reste concentrée sur la qualité de l'exécution des grands programmes d'investissement.

Ces efforts contribuent à renforcer la position réglementaire de la société et à améliorer la visibilité des bénéfices. Pour les investisseurs, ces développements suggèrent que CenterPoint dispose d'une base solide pour la performance à long terme, même si le rythme de croissance reste mesuré.

Scénario baissier : Contraintes de croissance et sensibilité aux taux

Malgré ces atouts, CenterPoint doit faire face à des défis qui peuvent limiter sa capacité à surperformer. La croissance reste modérée et la société opère dans un secteur très sensible aux tendances des taux d'intérêt. Les changements dans le calendrier réglementaire ou le recouvrement des coûts peuvent également influencer les bénéfices, et les entreprises de services publics dont l'expansion est plus lente ont souvent du mal à obtenir des valorisations plus élevées.

Pour les investisseurs, le risque est que la stabilité de CenterPoint limite le potentiel de hausse à moins que les bénéfices ne s'améliorent de manière significative ou que l'environnement réglementaire ne devienne plus favorable.

Perspectives pour 2027 : Quelle pourrait être la valeur de CNP?

En se basant sur les estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR suggère que CenterPoint pourrait se négocier à près de 41 $/action d'ici 2027, ce qui représente une hausse d'environ 3 à 4 % par rapport à aujourd'hui. Cela se traduit par un rendement annualisé d'environ 1,6 %.

Ces perspectives supposent déjà une exécution régulière et une expansion continue de la base tarifaire. Pour débloquer une hausse plus importante, CenterPoint aurait besoin d'une croissance plus rapide des bénéfices, d'un environnement tarifaire plus favorable ou d'une meilleure efficacité des coûts. Sans cela, les investisseurs doivent s'attendre à des rendements stables mais limités.

Pour les investisseurs, CenterPoint est une entreprise de services publics fiable à long terme. La société offre des bénéfices réguliers, des flux de trésorerie prévisibles et des revenus fiables, mais une hausse significative dépendra de la capacité de la direction à dépasser les attentes actuelles.

Les sociétés d'IA à fort potentiel de croissance que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais alors que la foule court après les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD ou Taiwan Semiconductor, la véritable opportunité se trouve peut-être dans la couche d'application de l'IA, où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composants sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Des entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous souhaitez profiter de la prochaine vague de gagnants dans le domaine de l'IA, ce rapport est à lire absolument.

Découvrez la valeur réelle de vos actions préférées (gratuit avec TIKR) >>>