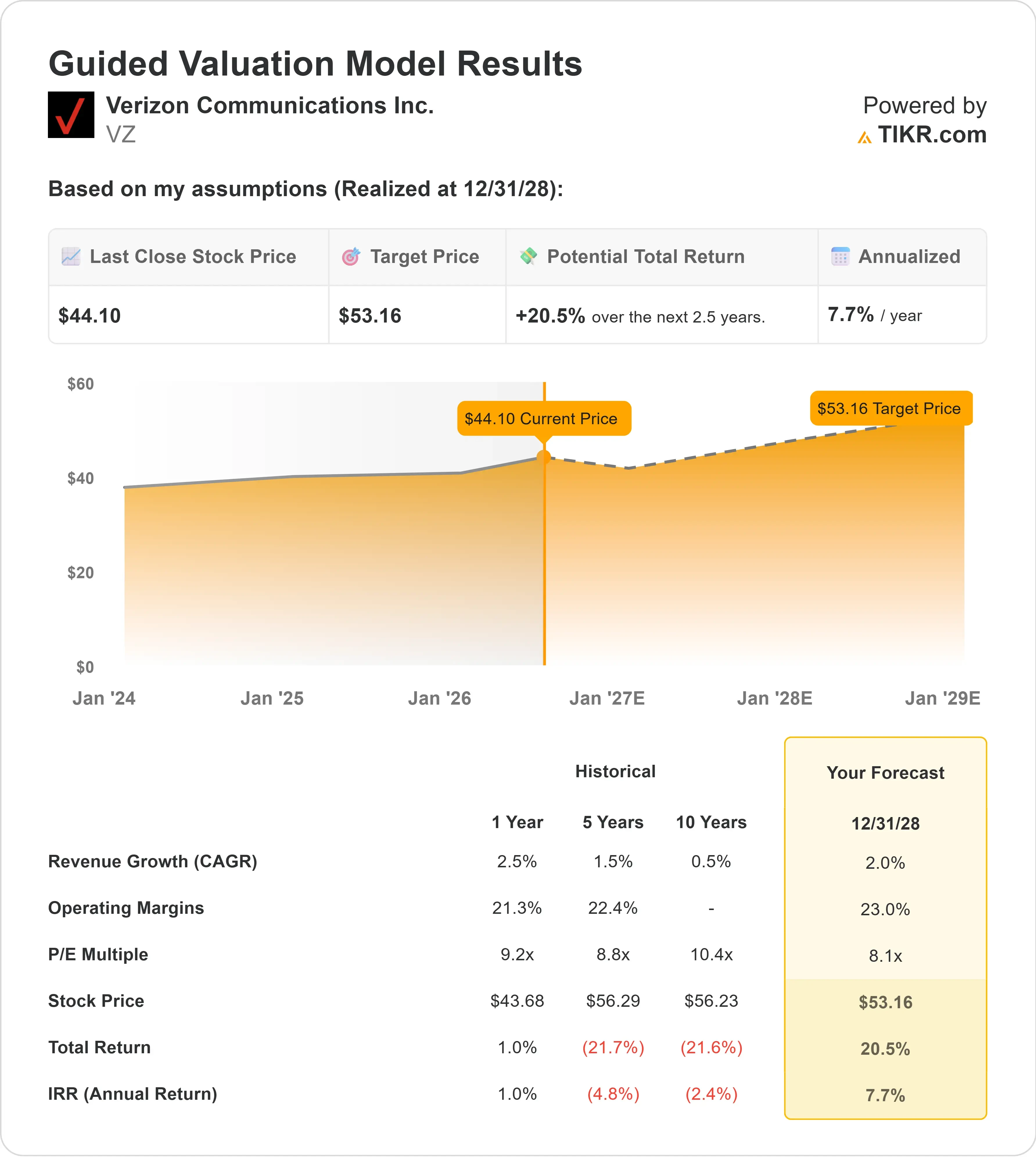

Datos clave de las acciones de Verizon

- Evolución de hoy: -6 %

- Rango en las últimas 52 semanas: de 38 a 52 dólares

- Precio objetivo según el modelo de valoración: alrededor de 53 dólares

- Potencial alcista implícito: alrededor del 21 %

Analiza tus acciones favoritas, como las de Verizon Communications con TIKR (es gratis) >>>

¿Qué ha pasado?

Las acciones de Verizon Communications Inc. ha caído hoy alrededor de un 6 %, cotizando cerca de los 44 dólares por acción, ya que los inversores han tratado a esta empresa defensiva del sector de las telecomunicaciones como si se enfrentara a una nueva prueba de credibilidad. El mercado está reaccionando ante una menor demanda de los índices tras la salida de Verizon del Dow Jones, los gastos previstos para el segundo trimestre relacionados con su empresa conjunta BT Group y la incertidumbre sobre si el plan de reestructuración del director ejecutivo, Daniel Schulman, podrá seguir mejorando la tasa de cancelación de suscripciones, los costes y el flujo de caja libre.

La acción cayó porque Verizon abandonó oficialmente el Dow Jones Industrial Average, siendo sustituida por Alphabet antes de la apertura del mercado el 29 de junio. Esto generó una presión inmediata para el reequilibrio del índice por parte de los fondos vinculados al índice de referencia, mientras que las pérdidas previstas de Verizon para el segundo trimestre, relacionadas con la operación de BT, dieron a los inversores otra razón para vender una acción que ya estaba siendo juzgada por la seguridad de sus dividendos, su flujo de caja y su ejecución.

Verizon también anunció una empresa conjunta internacional al 50 % con BT Group que prestará servicio a más de 3 000 clientes en más de 180 países y representará unos ingresos anuales combinados de unos 4 000 millones de dólares. Verizon acordó pagar a BT una compensación de 625 millones de dólares, y se espera que la operación se cierre en 2027, a la espera de las autorizaciones reglamentarias y las consultas con los empleados. La preocupación a corto plazo es que Verizon prevé unas pérdidas de entre 700 y 800 millones de dólares en el segundo trimestre, vinculadas a la reclasificación de activos para la empresa conjunta prevista, lo que desvía la atención hacia la presión sobre los resultados declarados antes de que los inversores vean el beneficio estratégico a largo plazo.

La ola de ventas se produce a pesar de que la dirección ha estado intentando reorientar la estrategia de Verizon en torno a la retención de clientes, la eficiencia operativa y el flujo de caja libre. En una reciente conferencia de J.P. Morgan, el director ejecutivo Daniel Schulman afirmó: «Nuestro cambio de rumbo va por buen camino», después de que Verizon volviera a registrar un crecimiento de los abonados de telefonía de pospago en el primer trimestre por primera vez en 13 años, redujera la tasa de cancelación de clientes de 95 puntos básicos en el cuarto trimestre a 90 puntos básicos en el primer trimestre, previera un crecimiento del flujo de caja libre de al menos un 7 % y elevara la previsión de crecimiento del beneficio por acción ajustado al 5 %-6 %.

Esa mejora en la tasa de cancelación es importante porque Verizon compite directamente con AT&T y T-Mobile por los mismos abonados a la telefonía móvil en EE. UU. Una menor tasa de cancelación significa que se pierden menos clientes, menores costes de sustitución y un mayor apoyo a los márgenes, lo cual es especialmente importante para una empresa valorada en función de su flujo de caja libre y la sostenibilidad de sus dividendos. La próxima gran prueba para Verizon serán los resultados del segundo trimestre, que se publicarán el 24 de julio, momento en el que el mercado podrá hacerse una idea más clara de las tendencias de los suscriptores de telefonía móvil, el flujo de caja libre y si la presión relacionada con BT es principalmente puntual o un indicio de una presión más profunda sobre los beneficios.

Valora Verizon Communications al instante (gratis con TIKR) >>>

¿Está Verizon infravalorada?

Bajo los supuestos de valoración, la acción se modela utilizando:

- Crecimiento de los ingresos: alrededor del 2 %

- Márgenes operativos: alrededor del 23 %

- Múltiplo PER de salida: 8x

Las perspectivas de ingresos de Verizon son modestas, pero eso se ajusta al negocio, ya que el crecimiento del sector de las telecomunicaciones suele estar impulsado por los ingresos de los servicios móviles, las altas de banda ancha y la retención de clientes, más que por una rápida expansión hacia nuevos mercados.

La hipótesis de un crecimiento de los ingresos de alrededor del 2 % depende de que Verizon mantenga una tendencia positiva en la telefonía de pospago, aumente la oferta de servicios fijos inalámbricos y de banda ancha, y reduzca la pérdida de clientes, de modo que la empresa gaste menos en reemplazar a los clientes perdidos.

La hipótesis de un margen operativo de alrededor del 23 % depende de que la dirección consiga convertir los recortes de costes en mejoras duraderas de la eficiencia sin debilitar la red ni la experiencia del cliente.

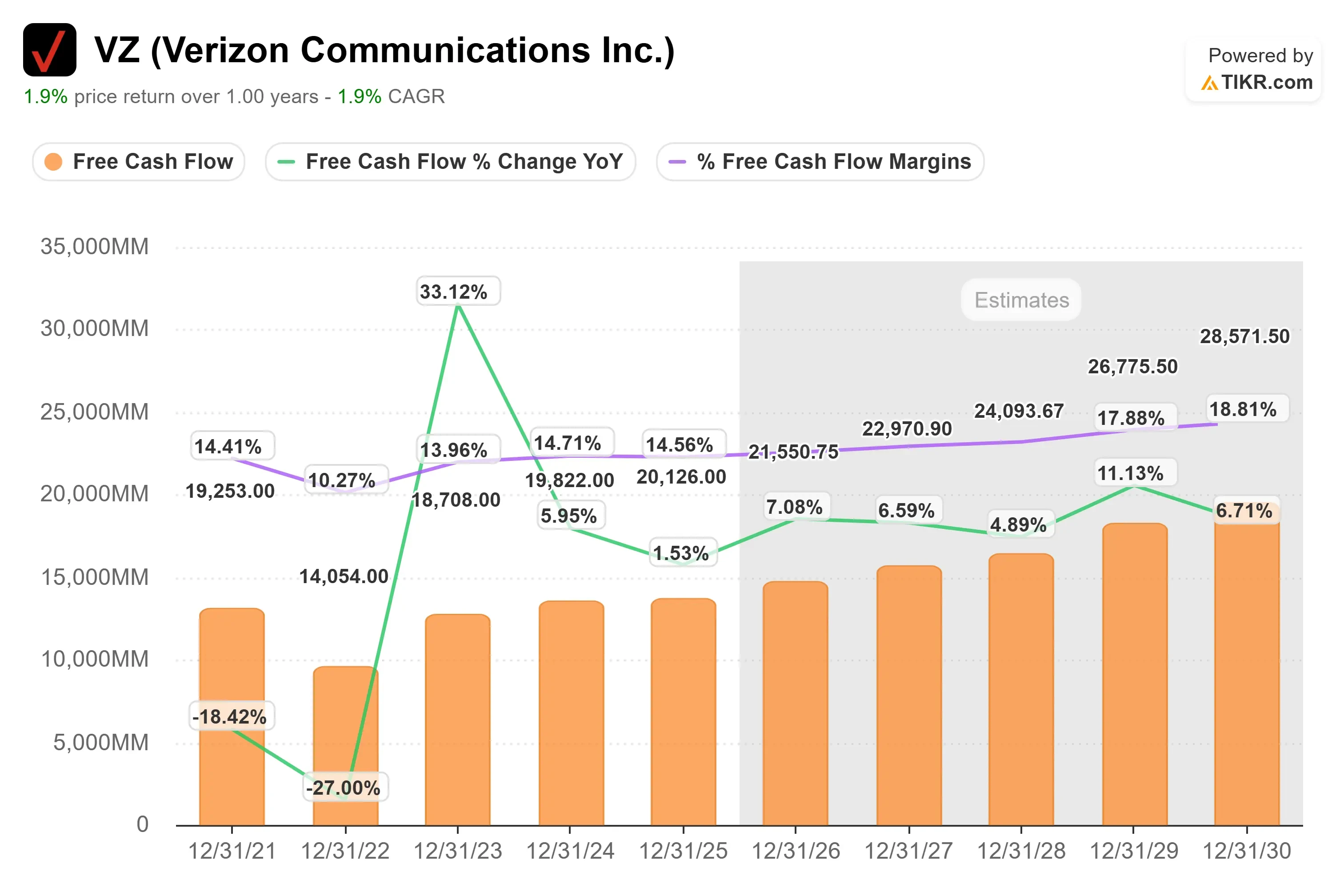

El gráfico de flujo de caja libre respalda mejor la trayectoria de Verizon que el de ingresos, ya que la empresa se valora principalmente por su generación de efectivo, la sostenibilidad de los dividendos y la reducción de la deuda, más que por un rápido crecimiento de los ingresos.

Basándose en estos datos, el modelo estima un precio objetivo de alrededor de 53 dólares, lo que implica un potencial alcista total de aproximadamente el 21 %, lo que sugiere que Verizon parece estar ligeramente infravalorada a los precios actuales.

En los niveles actuales, es probable que el potencial alcista de Verizon se deba menos a un rápido crecimiento de los ingresos y más a un flujo de caja libre estable, la reducción de la deuda, el respaldo de los dividendos, una menor tasa de cancelación de contratos y una ejecución más clara tras la salida del Dow y la operación con BT.

¿Qué potencial alcista tiene la acción de VZ a partir de ahora?

Los inversores pueden estimar el precio potencial de las acciones de Verizon Communications, o el valor que podría tener cualquier acción, en menos de un minuto utilizando la herramienta «Nuevo modelo de valoración» de TIKR.

Solo hay que introducir tres datos sencillos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcista, base y bajista, para que puedas ver rápidamente si una acción parece infravalorada o sobrevalorada.

Si no estás seguro de qué datos introducir, TIKR rellena automáticamente cada campo utilizando las estimaciones consensuadas de los analistas, lo que te proporciona un punto de partida rápido y fiable.

Valora Verizon Communications en menos de 60 segundos con TIKR (es gratis) >>>