Synopsys Inc. (NASDAQ: SNPS) ha caído a unos 390 $/acción tras un descenso del 27% en el último año. El retroceso refleja la debilidad generalizada del software y los semiconductores, pero la posición de la empresa como proveedor esencial de herramientas de diseño de chips y automatización de IA se mantiene intacta. La ralentización del gasto en tecnología ha presionado las valoraciones, aunque la relevancia a largo plazo de Synopsys para el ecosistema de semiconductores sigue destacando.

Recientemente, Synopsys presentó unos resultados que ponían de relieve la fuerte demanda de su software de diseño y de IP de semiconductores, incluso cuando los mercados de chips más amplios siguen siendo desiguales. La empresa también avanzó en sus iniciativas EDA impulsadas por IA, reforzando su papel a la hora de permitir un desarrollo de chips más rápido y eficiente en un momento en el que las cargas de trabajo de IA están llevando la complejidad a nuevos niveles. Estos avances sugieren que Synopsys sigue funcionando bien a pesar de la incertidumbre macroeconómica.

Este artículo explora dónde creen los analistas de Wall Street que podría cotizar Synopsys en 2027. Hemos reunido los objetivos de consenso y los datos del modelo de valoración a partir de las imágenes que nos ha proporcionado para esbozar la posible trayectoria del valor. Estas cifras reflejan las expectativas actuales de los analistas y no las predicciones de TIKR.

Averigüe el valor real de una acción en menos de 60 segundos con el nuevo modelo de valoración de TIKR (es gratuito) >>>.

Los objetivos de precios de los analistas sugieren una subida significativa

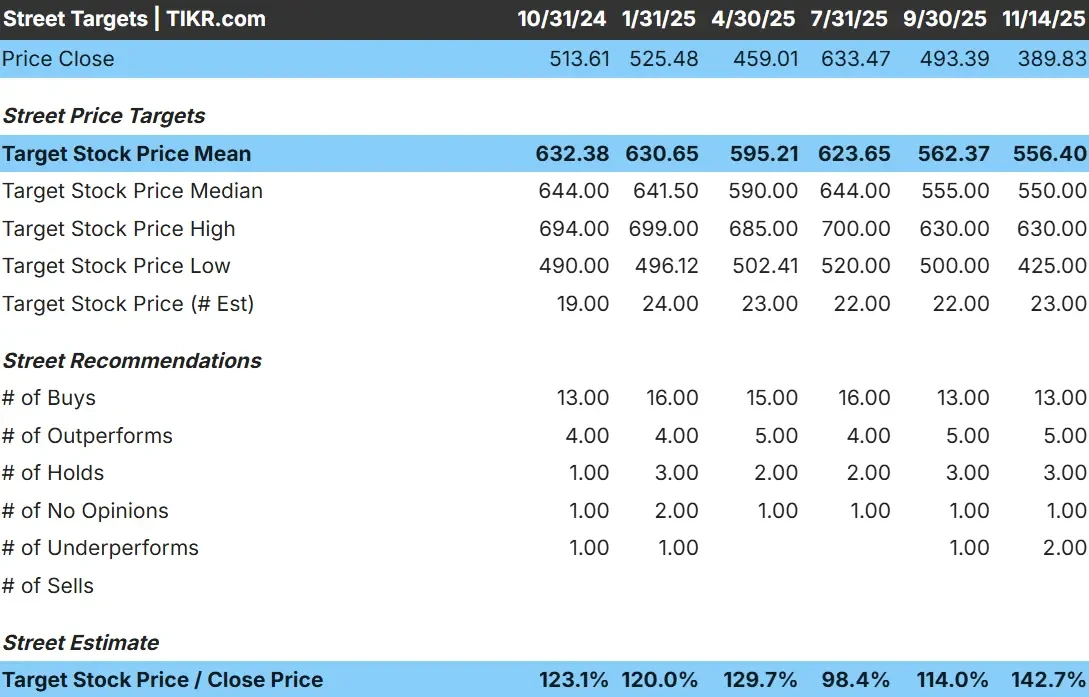

Synopsys cotiza hoy cerca de 390 dólares por acción. Los últimos objetivos de precios de los analistas apuntan a una estimación media de unos 556 $/acción, lo que sugiere una subida significativa de aproximadamente el 43%. Las previsiones muestran un amplio abanico, lo que pone de manifiesto una convicción dispar entre los analistas:

- Estimación alta : ~630 $/acción

- Estimación baja : ~425 $/acción

- Objetivo medio: ~550 $/acción

- Valoración: 13 de compra, 5 de rendimiento superior, 3 de mantenimiento, 2 de rendimiento inferior

Incluso tras el reciente retroceso, los analistas siguen esperando que el valor se recupere a medida que siga aumentando la complejidad de los semiconductores y se amplíen las cargas de trabajo de la IA. Para los inversores, la conclusión es que existe un importante potencial alcista, pero la confianza sigue siendo sensible a las macrotendencias en el gasto en chips. La ejecución y las condiciones de la industria desempeñarán un papel fundamental a la hora de determinar si las acciones pueden materializar esta subida.

Descubra el potencial alcista de sus valores favoritos con el nuevo modelo de valoración de TIKR (es gratuito) >>>.

Synopsys: Perspectivas de crecimiento y valoración

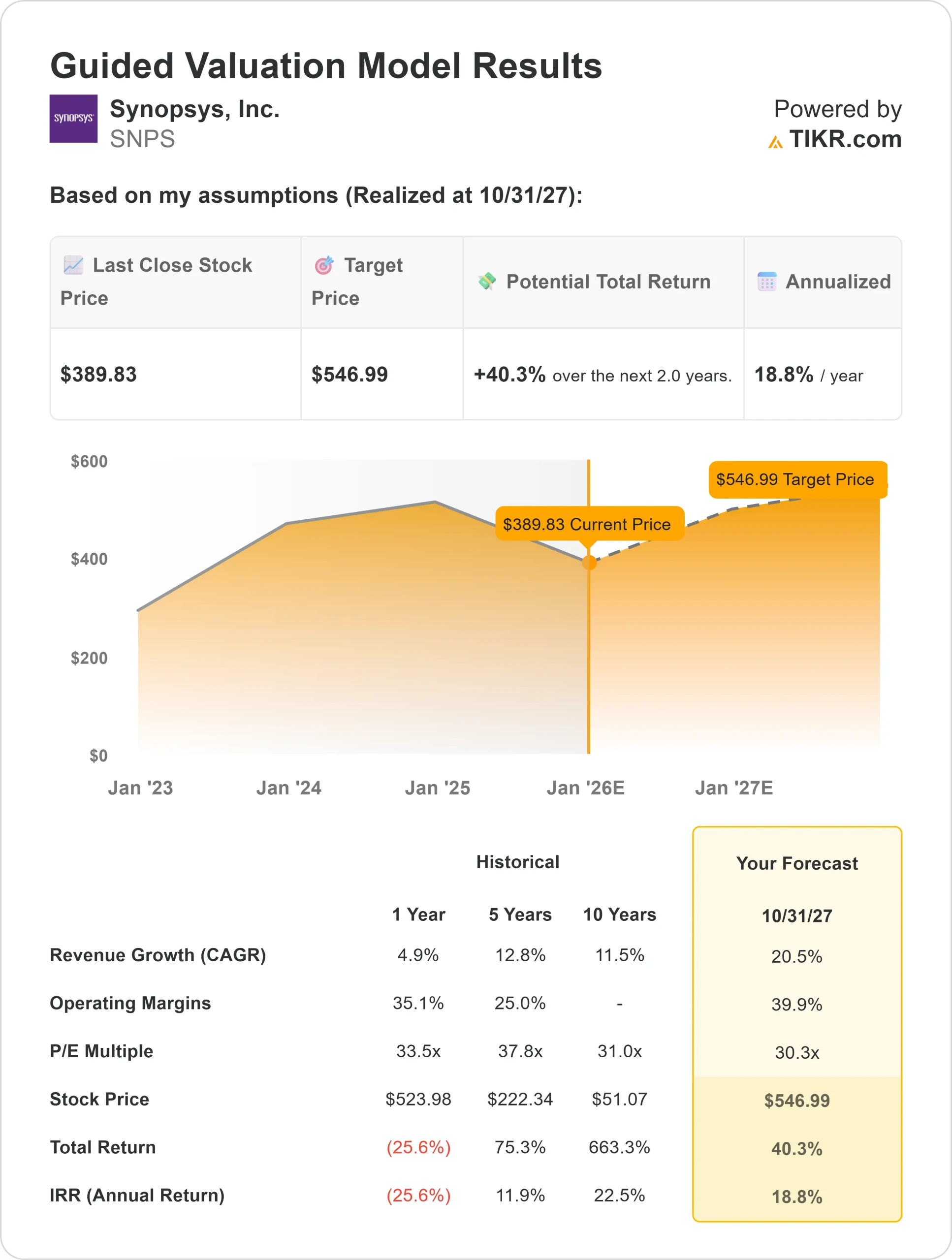

Los fundamentales de la empresa parecen sólidos según los datos del Modelo de Valoración Guiado:

- Crecimiento de los ingresos: 20,5

- Márgenes operativos: 39.9%

- Valoración futura: 30,3 veces beneficios

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un PER de 30,3 veces, sugiere unos 547 USD/acción para 2027.

- Esto supone un 40% de revalorización, es decir, un 19% de rentabilidad anualizada.

Estos resultados apuntan a una empresa de alta calidad con motores de crecimiento duraderos. Synopsys se beneficia de la demanda estructural a largo plazo en diseño de chips, verificación y automatización de IA. Su base de ingresos recurrentes y su profunda integración con los clientes le confieren un nivel de estabilidad poco común en el ecosistema de los semiconductores.

Para los inversores, el modelo refuerza que Synopsys está posicionada para una capitalización constante en lugar de oscilaciones a corto plazo. Si la empresa mantiene unos márgenes sólidos y sigue ampliando su paquete de diseño basado en inteligencia artificial, la acción tiene un camino claro para ofrecer rendimientos significativos hasta 2027.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Qué impulsa el optimismo?

Synopsys sigue siendo uno de los proveedores más esenciales del ecosistema de semiconductores. Su software impulsa el diseño de chips cada vez más complejos, y la demanda sigue creciendo a medida que las cargas de trabajo de IA aumentan los requisitos de rendimiento y eficiencia. Estas tendencias convierten a Synopsys en un facilitador esencial del desarrollo de semiconductores de próxima generación.

El negocio también se beneficia de un modelo muy resistente. Los ingresos recurrentes son sólidos, las relaciones con los clientes son a largo plazo y los ciclos de diseño suelen durar varios años. Para los inversores, estos puntos fuertes ofrecen una visibilidad estable en un sector conocido por su volatilidad, lo que permite a Synopsys crecer incluso cuando los mercados de hardware se debilitan.

Caso negativo: Valoración y sensibilidad del mercado

A pesar de sus ventajas, Synopsys no es inmune al riesgo. El valor sigue cotizando con una prima de valoración, y esa prima exige un rendimiento constante. Si los presupuestos de desarrollo de semiconductores se ajustan o si los clientes retrasan grandes programas de diseño, las expectativas de crecimiento podrían verse presionadas.

La competencia también está aumentando a medida que los rivales crean sus propias herramientas de diseño basadas en IA. La presión sobre los precios o una adopción más lenta del software avanzado podrían lastrar los resultados. Para los inversores, la preocupación es que incluso las empresas fuertes pueden ver contraerse los múltiplos si el entorno tecnológico más amplio se debilita o si la ejecución decae.

Perspectivas para 2027: ¿Cuánto podría valer Synopsys?

Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR sugiere que Synopsys podría cotizar cerca de 547 dólares por acción en 2027. Esto representa aproximadamente un 40% de revalorización con respecto a los niveles actuales, o alrededor de un 19% de rentabilidad anualizada. El modelo refleja las expectativas de una continua fortaleza de los márgenes, una demanda resistente de automatización del diseño y una creciente adopción de herramientas basadas en IA.

Aunque el pronóstico es alentador, ya supone una ejecución constante. Para que Synopsys supere estas expectativas, probablemente necesitaría un crecimiento más rápido en su oferta de software basado en IA, una mayor adopción de IP de semiconductores o un repunte más sólido del gasto en tecnología empresarial. Sin eso, los inversores deberían esperar rendimientos más o menos en línea con el modelo de valoración actual.

Para los inversores, Synopsys destaca como un fabricante de alta calidad con un potencial creíble a largo plazo. Su papel central en el diseño de chips de nueva generación sitúa a la empresa en una buena posición, pero un liderazgo sostenido y una ejecución disciplinada serán fundamentales para obtener rendimientos superiores a las perspectivas actuales.

Compuestos de IA con enorme potencial alcista que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA, como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están incrustando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere captar la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Averigüe lo que valen realmente sus acciones favoritas (Gratis con TIKR) >>>