Estadísticas clave de las acciones de NVIDIA

- Precio actual: $218.66

- Precio objetivo (medio): ~$525

- Objetivo de la calle (medio): ~$298

- Rentabilidad Total Potencial (Media): ~140%

- TIR anualizada (Media): ~21% / año

- Reacción a los beneficios: -1,77% (publicado el 20/5/26)

- Reducción máxima: -20.22% (3/30/26)

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha ocurrido?

NVIDIA Corporation (NVDA) registró unos ingresos de 81.600 millones de dólares el 20 de mayo, y las acciones cayeron un 1,77% en la sesión siguiente. Esa reacción, un trimestre récord seguido de una venta masiva, se ha convertido en un patrón para los accionistas de NVDA. Por eso, cuando la Directora Financiera Colette Kress subió al escenario en la Conferencia Global de Tecnología del Bank of America el 4 de junio, la mañana después de que la GTC Taipei hubiera disparado las acciones un 6,26%, los inversores tenían preguntas concretas que la presentación de resultados había dejado sin respuesta.

Kress las respondió. Vera Rubin se embarca en el tercer trimestre. La base de la demanda se ha diversificado estructuralmente más allá de los hiperescaladores. La empresa tiene 124.000 millones de dólares en compromisos de suministro. Y una cantidad del 50% que puede devolverse a los accionistas, incluido un dividendo anual de un dólar por acción, es un compromiso a largo plazo, no un acontecimiento puntual.

Vera Rubin se lanza en el tercer trimestre antes de lo esperado por el mercado

El 1 de junio, en la GTC de Taipei, Jensen Huang, CEO de la compañía, confirmó que Vera Rubin, que combina la nueva CPU Vera con la GPU Rubin, había entrado en pleno proceso de producción en serie, con OpenAI, Anthropic y SpaceX entre sus primeros clientes. Dos días después, en la conferencia de BofA, Kress explicitó los plazos: "...llegará pronto. Está listo para el Q3".

Q3 significa que la rampa comienza en el trimestre que termina en octubre de 2026. Muchos inversores habían dado por hecho que Vera Rubin llegaría a finales del ejercicio fiscal 2027. Kress también fue explícita al afirmar que NVIDIA "ya está en plena producción para realizar ese plan dentro del tercer trimestre", por lo que los compromisos de la cadena de suministro están cerrados. Se le preguntó si Vera Rubin estaba preocupado por el tipo de niveles de margen a pesar de todo esto debido al trabajo de planificación y los compromisos de precompra. "Nada de lo que vemos hacia adelante, cambia a donde estamos hoy".

Ver estimaciones históricas y futuras de las acciones de NVIDIA (¡Es gratis!) >>>

La base de la demanda se ha diversificado. El argumento central de los osos es más débil

El argumento persistente de los bajistas contra NVDA es la concentración de clientes: si Microsoft, Google, Amazon y Meta controlan el capex de IA, una ralentización en cualquiera de ellos afecta a NVDIA de forma desproporcionada.

En la conferencia de BofA, Kress describió ACIE (AI Cloud Infrastructure and Enterprises) como una categoría estructuralmente distinta. Estos operadores no son proveedores de nube de uso general reutilizados. Son problemas de infraestructura de IA de nueva creación, fábricas nacionales de IA, todas ellas construidas sobre la arquitectura de referencia completa de NVIDIA.

También surgió el argumento del desplazamiento de los ASIC. La respuesta de Kress no fue que los chips personalizados no puedan competir en especificaciones. La respuesta fue que no podían replicar 25 años de desarrollo de software. "En el momento en que lo diseñaron y lo grabaron, ya estaba hecho. No tiene capacidad para cambiar por encima de eso". La plataforma de NVIDIA evoluciona con la carga de trabajo. Esta distinción es cada vez más importante a medida que las tareas de inteligencia artificial se vuelven más complejas y variables.

Qué dice la comparación entre pares sobre el descuento de valoración

Para una empresa que aumenta sus ingresos por hiperescaladores en torno al 115% interanual y lanza una arquitectura de nueva generación en el tercer trimestre, los múltiplos de valoración de NVIDIA son sorprendentemente modestos.

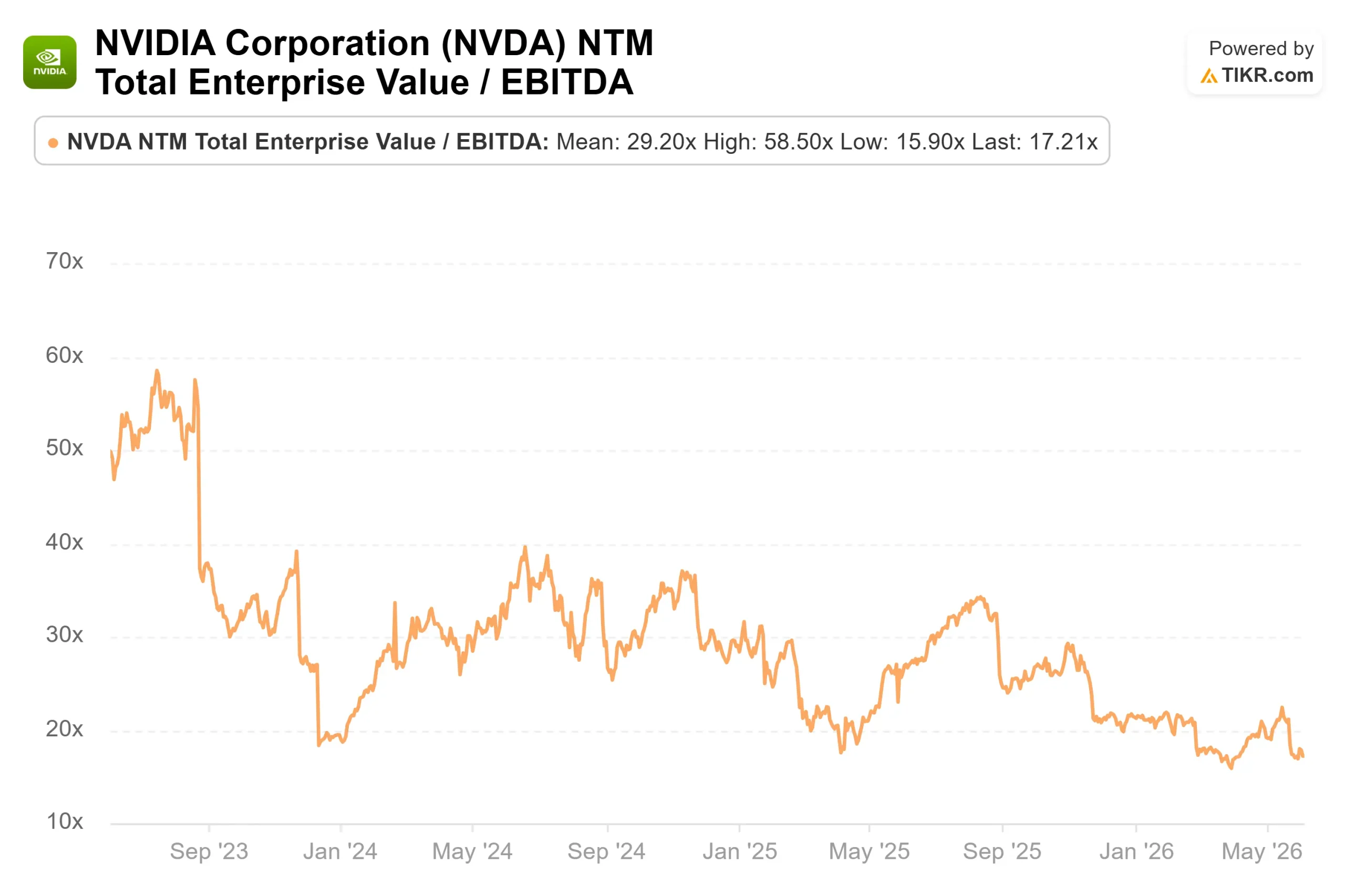

Según los datos de TIKR, NVIDIA cotiza a 22,00 veces el PER NTM, frente a una media de 41 veces y una mediana de 36 veces. En cuanto al flujo de caja libre, es de 22,92 veces MC/FCF NTM, frente a una media de 42 veces. En EBITDA, 17,52 veces frente a una media de 30 veces. En todas las métricas basadas en los beneficios, el negocio de infraestructuras más importante de la IA cotiza con un descuento con respecto a un grupo que crece a una fracción de su ritmo.

El argumento a favor de la valoración siempre ha sido que NVIDIA tiene un precio perfecto. La comparación con sus homólogas sugiere más bien lo contrario. Esa diferencia -con Vera Rubin, la trayectoria de crecimiento de ACIE y 124.000 millones de dólares en compromisos de la cadena de suministro como telón de fondo- es o bien una preocupación no resuelta del mercado sobre la durabilidad del crecimiento, o bien una oportunidad que los próximos trimestres podrían cerrar.

Comprueba cómo se comporta NVIDIA frente a sus competidores en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: $218.66

- Precio Objetivo (Medio): ~$525

- Rentabilidad potencial total: ~140%

- TIR anualizada: ~21% / año

El caso medio utiliza una CAGR de los ingresos de alrededor del 21% y unos ingresos netos de alrededor del 56%, ambos del modelo TIKR. Los dos principales factores que impulsan los ingresos son el crecimiento continuado de la computación y las redes de los centros de datos a partir de los segmentos hyperscaler y ACIE, y los nuevos ingresos independientes de la CPU VERA.

TIKR muestra un margen EBIT a medio plazo del 64% y un margen bruto a medio plazo del 74,1%, con el caso medio manteniendo los márgenes prácticamente planos hasta 2031. El objetivo medio de la calle es de 298,07 dólares por TIKR, con 48 de compra, 10 de superación, 2 de mantenimiento, 0 de infravaloración y 1 de venta a 4 de junio. El precio medio de TIKR, de unos 525 dólares, se sitúa muy por encima incluso de los objetivos más agresivos de Street. Ninguna de estas cifras incluye ingresos por centros de datos en China. Con cualquier cambio de política, existe un auténtico potencial alcista que ningún caso base de los analistas valora actualmente.

Conclusión

NVIDIA acudió a la conferencia de BofA con unas acciones que acababan de venderse tras un trimestre récord. Salió con tres cosas claras: Vera Rubin despega en el tercer trimestre, la base de demanda es estructuralmente más amplia de lo que suponía la tesis bajista y el compromiso de retorno de capital es duradero.

El panorama de la valoración añade un matiz inusual. Con un PER NTM de 22,00 veces frente a una media de 36 veces, NVIDIA no tiene un precio perfecto. Su precio es el de una empresa a la que el mercado todavía está sometiendo a pruebas de estrés. El caso medio de TIKR, en torno a los 525 dólares, lo que implica un 140% de revalorización y una TIR anualizada del 21%, se sitúa muy por encima de la media de la calle, que ronda los 298 dólares, lo que sugiere que incluso el consenso de ventas podría estar infraponderando la rampa de Vera Rubin y la trayectoria de crecimiento de ACIE.

Los riesgos no resueltos son reales. Las restricciones a la exportación de China siguen siendo un lastre estructural. El ciclo de inversión podría cambiar. Y el caso medio de 525 dólares supone que los márgenes se mantienen prácticamente planos hasta 2031, una hipótesis que merece ser analizada a medida que se desarrolla la competencia.

Pero la conferencia de BofA hizo lo que no hizo la convocatoria de resultados: ofreció a los inversores una lectura más clara de la durabilidad de la historia de la demanda. Para un valor que cotiza con descuento respecto a sus homólogos en todas las métricas basadas en los beneficios, esa claridad es importante.

¿Deberías invertir en NVIDIA?

La única forma de saberlo es analizar los números tú mismo. TIKR te proporciona acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Selecciona NVIDIA y verás años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puedes crear una lista de seguimiento gratuita para seguir NVIDIA junto con cualquier otro valor que te interese. No necesitas tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.

Analizar NVIDIA en TIKR Gratis →.

Buscas nuevas oportunidades?

- Mira qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analiza las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!