Nasdaq Inc. (NASDAQ: NDAQ) se ha mantenido estable en los últimos años. El crecimiento de los ingresos se ha moderado, pero los márgenes siguen siendo sólidos y la empresa continúa beneficiándose de la creciente demanda de datos, índices y tecnología de mercado. La acción cotiza cerca de los 87 $/acción, moviéndose principalmente de forma lateral mientras los inversores esperan señales más claras de aceleración en sus negocios de software y análisis.

Recientemente, Nasdaq informó del impulso continuado de su plataforma contra la delincuencia financiera y de la ampliación de sus alianzas con bolsas mundiales, lo que refuerza su apuesta por negocios con mayores márgenes e ingresos recurrentes. La empresa también ha registrado una actividad estable en los mercados a pesar de la volatilidad de las distintas clases de activos, lo que demuestra la durabilidad de sus operaciones principales de negociación y datos. Estos acontecimientos sugieren que Nasdaq está ejecutando bien incluso en un entorno más cauteloso.

Este artículo explora dónde creen los analistas de Wall Street que podría cotizar Nasdaq en 2027. Hemos revisado los objetivos de consenso y los modelos de valoración para esbozar la posible trayectoria del valor. Estas cifras reflejan las expectativas de los analistas y no son predicciones propias de TIKR.

Averigüe el valor real de una acción en menos de 60 segundos con el nuevo modelo de valoración de TIKR (gratuito) >>>.

Los precios objetivo de los analistas sugieren una subida moderada

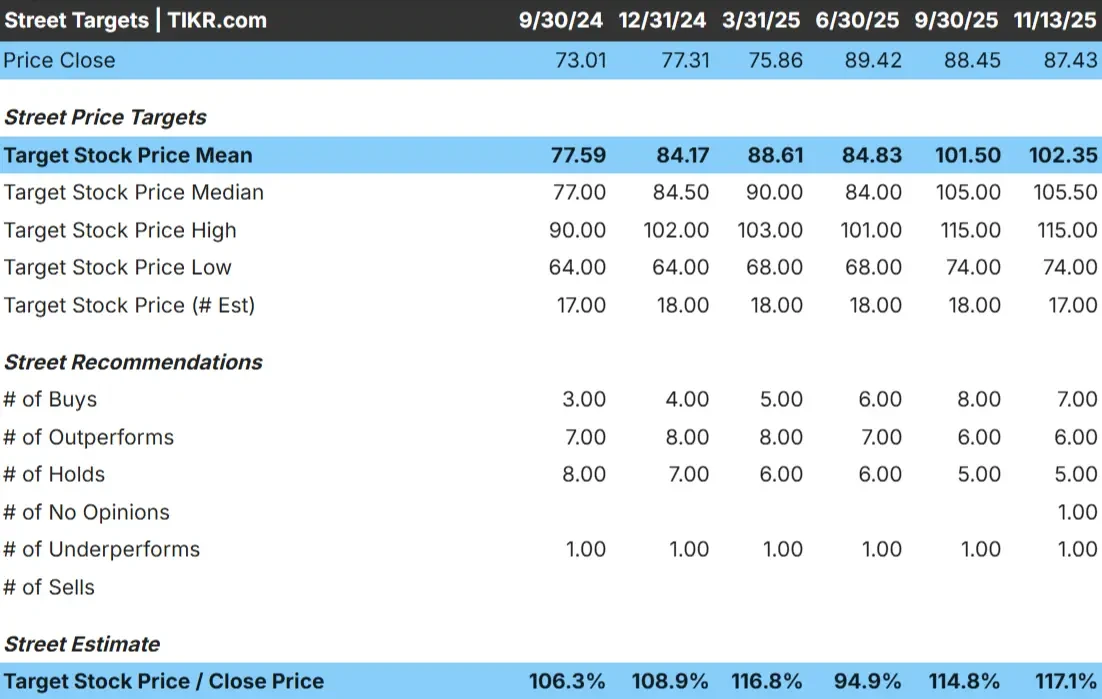

Nasdaq cotiza hoy a unos 87 $/acción. El precio objetivo medio de los analistas es de 102 $/acción, lo que apunta a una subida aproximada del 17%. El rango es relativamente estrecho y refleja un sentimiento estable:

- Estimación alta: ~115 $/acción

- Estimación baja : ~74 $/acción

- Objetivo medio: ~106 $/acción

- Valoración: 7 de compra, 6 de rendimiento superior, 5 de mantenimiento, 1 de rendimiento inferior

Los analistas ven margen para las ganancias, pero no una revalorización importante. Para los inversores, esto sugiere que Nasdaq podría obtener mejores resultados gradualmente si sus negocios de datos, índices y tecnología reguladora siguen expandiéndose a un ritmo estable. El estrecho margen en los objetivos muestra que los analistas coinciden ampliamente en la dirección de la empresa.

Descubra cuánto podrían subir sus valores favoritos con el nuevo modelo de valoración de TIKR (es gratuito) >>>

Nasdaq: Perspectivas de crecimiento y valoración

Los fundamentales de Nasdaq siguen siendo saludables y consistentes, apoyados por unos márgenes sólidos y unos ingresos recurrentes predecibles:

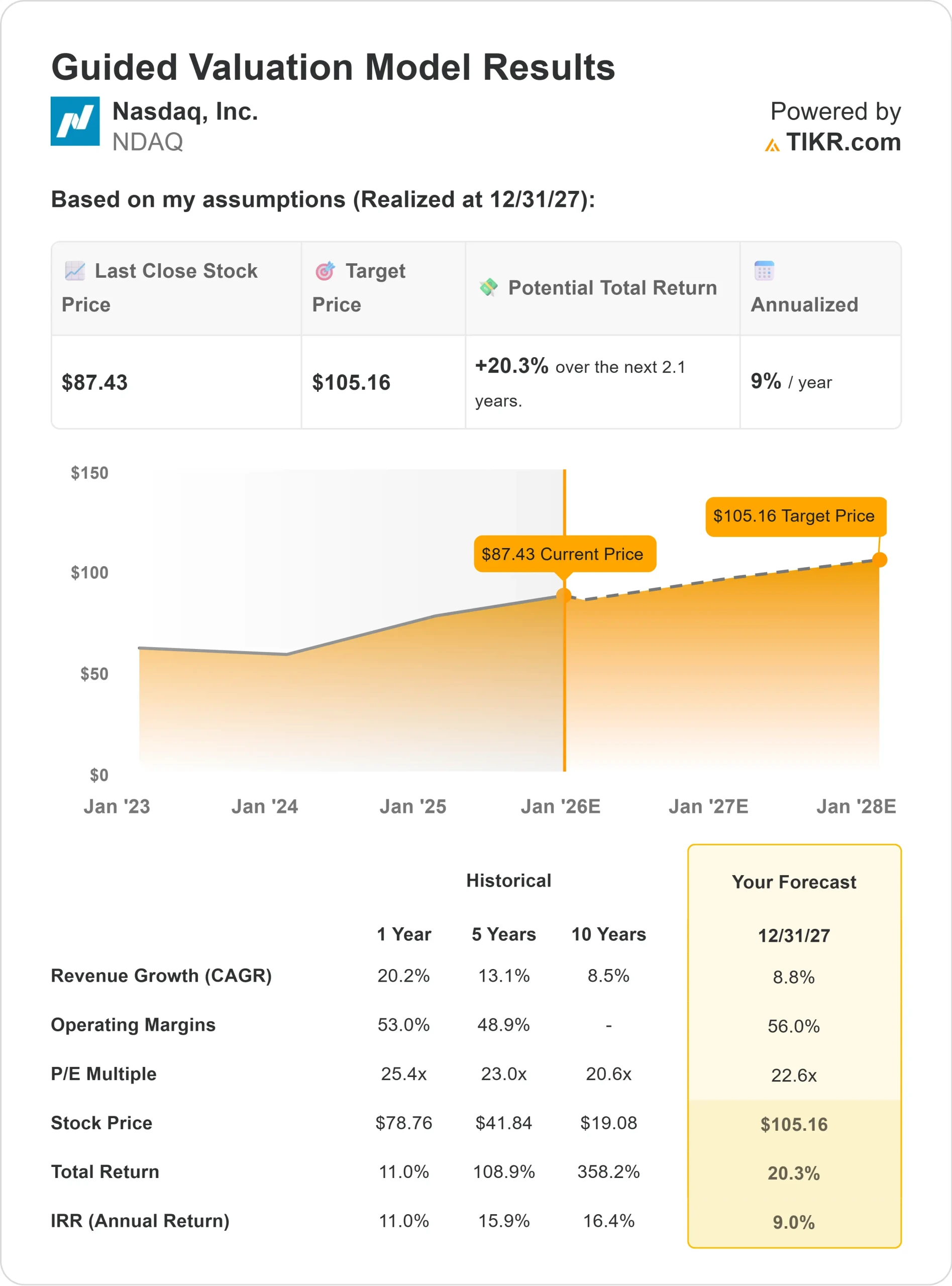

- Se prevé que los ingresos crezcan en torno al 9% anual hasta 2027.

- Se espera que los márgenes operativos se mantengan cerca del 56%.

- Las acciones cotizan a unas 24 veces los beneficios futuros.

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un PER a plazo de 22,6 veces, sugiere un valor de ~105 dólares por acción para 2027.

- Esto implica una rentabilidad total de aproximadamente el 20%, o alrededor del 9% anualizado.

Estas cifras apuntan a un negocio construido para la capitalización constante en lugar de la aceleración rápida. La valoración parece justa para una empresa con un fuerte flujo de caja, alta retención y una creciente mezcla de ingresos recurrentes.

Para los inversores, Nasdaq ofrece una configuración estable a largo plazo. La subida puede ser modesta, pero la consistencia del modelo lo hace atractivo para aquellos que buscan un rendimiento fiable.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Qué impulsa el optimismo?

Nasdaq ha ampliado constantemente sus segmentos de mayor margen, especialmente las licencias de datos, los servicios de índices y la tecnología contra la delincuencia financiera. Estos negocios generan ingresos recurrentes, apoyan una fuerte retención y reducen la dependencia de los volúmenes de negociación. A medida que crecen estos segmentos, Nasdaq se hace más estable y menos cíclico.

La dirección también está invirtiendo en tecnología en la nube, automatización del flujo de trabajo e infraestructura de intercambio global. Estos esfuerzos refuerzan la posición competitiva de Nasdaq y apoyan el crecimiento a largo plazo. Para los inversores, estos puntos fuertes apuntan a una empresa que puede crecer de forma fiable a través de la eficiencia y el aumento de la demanda de sus plataformas tecnológicas.

Caso negativo: menor crecimiento y presiones competitivas

A pesar de sus puntos fuertes, Nasdaq sigue afrontando retos. El crecimiento de los ingresos se ha ralentizado en comparación con años anteriores, y el negocio bursátil sigue siendo sensible a los cambios en los volúmenes de negociación y la actividad general del mercado.

También está aumentando la competencia en el ámbito de los datos, el análisis y la tecnología reguladora. Los grandes competidores y los nuevos participantes siguen expandiéndose en estas áreas. Para los inversores, la preocupación es que los sólidos fundamentos de Nasdaq pueden estar ya reflejados en el precio de las acciones. Si el crecimiento es inferior al esperado o los márgenes se estrechan, la subida podría ser limitada desde los niveles actuales.

Perspectivas para 2027: ¿Cuánto podría valer Nasdaq?

Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR sugiere que el Nasdaq podría cotizar cerca de los 105 dólares por acción en 2027. Esto representa aproximadamente un 20% de revalorización, o alrededor de un 9% de rentabilidad anualizada.

Esta previsión refleja un progreso constante más que una aceleración agresiva. Para lograr una mayor revalorización, Nasdaq necesitaría una adopción más rápida de sus plataformas tecnológicas, una fortaleza continuada en los servicios de índices y datos, o un entorno de negociación más favorable. Sin ello, es probable que los rendimientos sigan siendo moderados pero constantes.

Para los inversores, Nasdaq parece un valor de alta calidad y estable. El potencial de mayores rendimientos depende de que la empresa supere las expectativas actuales y desbloquee un crecimiento más significativo en sus negocios de tecnología y análisis.

Compuestos de inteligencia artificial con grandes ventajas que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA, como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están incrustando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere captar la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Averigüe lo que valen realmente sus acciones favoritas (Gratis con TIKR) >>>